来源:和讯网

PCB板是承载电子元器件并连接电路的桥梁,作为电子产品之母,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域。

随着全球贸易争端、新冠疫情反复的影响,加之我国大力扶持半导体产业发展,国产设备迎来进口替代良好契机。 芯碁微装2021年财报近日发布,营收净利润双增长。

从芯碁微装和讯SGI指数评分分析,公司获得75分,从图中显示2020年新冠疫情突然袭击我国,导致众多企生产停摆,在2020年前三季度得分相对较低。随着疫情被控制全国企业大面积复产复工,芯碁微装的得分回到疫情前水平。

2021年芯碁微装在全球“缺芯”、政策扶植的诸多利好因素下芯碁微装发展进入快车道,所以2021年得分整体较高。

目前,芯碁微装主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备以及上述产品的售后维保服务,已实现了PCB领域和泛半导体领域的国产替代,是国内泛半导体领域唯一能与国外对标的光刻设备企业之一。

毛利率、净利率双降!八成营收依赖PCB设备

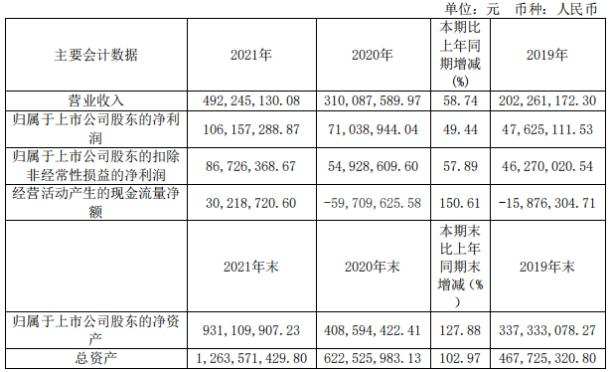

图:2021年芯碁微装年报

芯碁微装2021年实现营业收入 4.92亿元,同比增长 58.74%,归属于上市公司股东的净利润 1.06亿元,同比增长 49.44%。

去年业绩优异一方面,在物联网、新能源汽车、智能终端设备、云计算及大数据等新兴应用领域的强劲需求推动下,全球半导体产品市场规模逐年扩大,同时推动上游设备产业链加速发展。

另一方面,作为芯片制造基石,目前全球半导体设备市场由国外厂商主导甚至垄断,同时美欧国家还祭出多种对华出口限制。这也意味着半导体设备有着巨大的国产替代空间。

扣非净利润同比增长57.89%,跑赢净利润增幅,说明芯碁微装主营业务发展势头强劲,非经常性收益增长缓慢。

营收增速跑赢净利润增速,说明芯碁微毛利率下降。

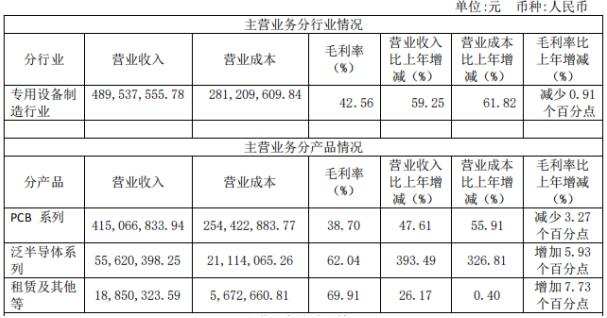

图:2021年芯碁微装年报

芯碁微装2021年,PCB系列的销售收入分别为4.15亿元,占主营业务收入的比例分88.2%。从2017年之后PCB系列的销售收占主营业务收入比例一直在80%以上,公司过度依赖单一产品PCB系列。

芯碁微装 2018年到2021年毛利率分别为 58.78%、51.22%、43.41%、42.76% ,从毛利率看,PCB 产品由于放量后给予批量采购价格、成本波动原因,毛利率有所下降。泛半导体产品由于出货较少,受个别订单影响较大。整体看,芯碁微装 PCB 设备毛利率不足40%,泛半导体设备毛利率则高于60%,公司营收主要依赖PCB设备,拉低整体毛利率。

从芯碁微装的各项费用支出来看,营业成本、销售费用作为支出“大头”增速跑赢营收增速。公司上市后营收规模空前增加,但是并未体现规模效益,经营效能并未实现进一步优化。

芯碁微装通过增加支出的方式刺激营收增长,短期内有利于公司市场竞争,可以快速提升市场占有率,但是这不是长久之计,否则会出现增收不增利的现象。

值得注意的是芯碁微装财务费用 2021 年度较 2020 年度减少 827.19% ,主要系 2021 年度系合理规划资金使用,购买理财所致。

图:2021年芯碁微装年报

销售费和营业成本暴涨,导致2021年芯碁微装净利率低下。2019年到2021年分别为23.55%、22.91%、21.57%。

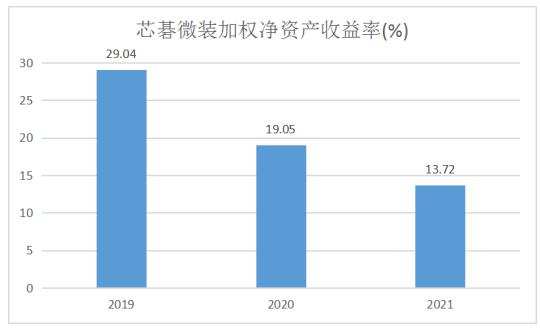

2019年到2021年业绩影响芯碁微装的芯碁微装加权净资产收益率,这三年呈现下降的状态,反映出公司发展并非一帆风顺。值得欣慰的是2021年加权净资产收益率差强人意,说明公司去年盈利能力依旧比较强。

国产光刻设备第一股,五个月股价跌去52.6%

2021年4月1日,芯碁微装成功登陆科创板,成为“国产光刻设备第一股”。当日发行价为15.23元/股,但盘中一度报价43元/股,涨幅达182.34%。

图:芯碁微装股价走势

2021年12月3日,股价曾一度站上97元/股的高位,但是随后进入调整下滑。在4月28日股价探底37.23元/股。截止5月16日收盘,报价45.98元/股,市值55.54亿元,从去年12月3日以来股价已跌去52.6%。

关于股权结构,IPO前程卓直接持有芯碁微装股份比例为40.61%,为公司的控股股东。同时,程卓通过亚歌半导体控制公司13.91%的股份,通过纳光刻控制公司1.10%的股份,通过合光刻控制公司0.91%的股份。程卓直接及间接控制公司股份合计为56.53%,为芯碁微装实际控制人。

图:芯碁微装当前股权结构

IPO后,程卓直接持股为30.45%,亚歌半导体持股为10.43%,顶擎电子持股为6.61%,春生三号持股为4.14%,康同投资持股为3.82%,聚源聚芯持股为3.02%,合肥创新投(SS)持股为2.15%,国投基金持股为1.96%。

主营业务靠不住,PCB已经入存量市场

根据 SEMI 数据,2021 年半导体制造设备全球销售总额将达到 1030 亿美元的新高,比2020年的 710 亿美元的历史记录增长 44.7%。预计 2022 年全球半导体制造设备市场总额将扩大到 1140 亿美元。

在 PCB 领域,芯碁微装提供全制程高速量产型的直写成像设备,最小线宽涵盖 6μm-75μm范围,主要应用于 PCB 制造过程中的线路层和阻焊层曝光。PCB产业化制造通常要求光刻精度为微米级;在泛半导体领域中,IC产业化制造及IC掩膜版制版通常要求光刻精度为纳米级,FPD产业化制造通常要求光刻精度为微米级。

芯碁微装虽然号称是国内少数在光刻技术领域里拥有关键核心技术,但目前公司光刻技术主要集中在微米级的PCB领域,在纳米级的芯片级别的应用基本没有关联。

芯碁微装的PCB直接成像设备目前主要应用在PCB产品曝光工艺领域,产品应用领域也较为集中。然而,当下的全球PCB市场,增速已经十分有限。

近年来,全球PCB市场总体发展趋于稳定。而根据Prismark预测,到2023年,全球PCB制造业产值有望达到747.56亿美元,较2018年增长17.63%,年复合增长率仅3.3%。

就在这个逐步进入存量竞争的市场内,芯碁还要面临一系列的其他问题。

据了解,芯碁微装不仅泛半导体直写光刻设备核心技术指标,与国际厂商有巨大差距,就连最主要的PCB直接成像设备部分核心技术指标,也与以色列Orbotech、日本ORC、日本ADTEC等国际厂商存在较大差距。

再加上在产品体系、销售收入规模、雇员数量、项目经验、技术积累等方面都存在较为明显的差距,芯碁在存量市场竞争中,将面临巨大压力。

库存金额节节攀升,现金流同比增长150.61%

2018年到2021年芯碁微装库存金额分别为6701.47万、1.30亿、1.69亿、2.34亿,随着上市以来营收猛增,库存金额也随着增加。

面对下游市场逐年扩大的状态,备货是必要的,所以在营收增长的前提下库存金额上涨也是合理的。但是作为高科技企业,库存节节攀升并不是一件百利无一害的事情。若库存金额管理不当将会出现存货减值风险。

图:2021年芯碁微装年报

值得欣慰的是,虽然库存节节攀升,但经营活动产生的现金流量净额同比增加 150.61%,净流入3021.87万。扭转了2019年到2020年连续两年现金流为净流出的状况。主要是营业收入规模增加,加大回款力度及应收账款管理所致。

面对主营业务PCB设备下游市场的增速放缓现状,芯碁微装看好先进封装、新型显示、引线框架等新应用领域的行业前景,因而积极拓展直写光刻技术在泛半导体领域应用。