来源:和讯网

受国际贸易摩擦加剧影响,我国集成电路产业遭遇“卡脖子”问题。为推动行业发展,打破国外技术垄断,近几年,相关部门先后出台了一系列产业扶持政策,国内集成电路行业由此迎来了较大的发展机遇,从事集成电路相关产业的企业也纷纷走上上市之路,其中就包括上海新相微电子股份有限公司(下称“新相微”)。

资料显示,新相微成立于2005年,是一家显示芯片系统解决方案供应商,公司主营显示芯片的研发、设计及销售。整合型显示芯片、分离型显示驱动芯片、显示屏电源管理芯片是新相微的主要产品,其中,公司整合型显示芯片被广泛应用于以智能穿戴和手机为代表的移动智能终端和工控显示领域,分离型显示驱动芯片、显示屏电源管理芯片则主要用于平板电脑、IT 显示设备和电视及商显领域。

今年6月份,新相微向证监会提交了申请文件,拟在科创板IPO。历经5个月、两轮问询后,最新消息显示新相微将于11月22日接受科创板上会审核。

尽管已经走到上会阶段,但新相微招股书存在的“关联方兼任大客户”、“实控人持股比例偏低”等问题仍然备受市场关注。

业绩、毛利率出现下滑趋势

受益于集成电路产业国产替代化进程加快,近年来,新相微的业绩表现令人瞩目。2019年至2021年期间,公司营收从1.56亿元增长至4.52亿元,年复合增长率高达69.25%;净利润则实现扭亏为盈,从-879.80万元激增至1.53亿元。

具体来看,2021年是新相微业绩增长最快的一年。受国际贸易摩擦加剧影响,自2020年四季度开始,国内集成电路行业陷入阶段性供需紧张,新相微产品销售价格因此快速上升,推动公司产品毛利率从28.34%提升至67.71%,迅速拉高了公司当期的业绩表现(营收为2020年的2.06倍、净利润为2020年的6.38倍)。

不过,虽然2021年新相微的业绩增速惊人,但并不具备可持续性。自2022年开始,显示驱动芯片市场供给短缺情形逐步缓解、终端需求出现下降,带动了公司产品销售价格回落。2022年上半年,新相微的营收为2.19亿元,已较2021年同期下降17.08%;2022年前三季度,公司营收与净利润分别同比下降11.63%和30.11%。

与公司产品单价同步回落的还有毛利率。数据显示,2022年上半年,新相微的综合毛利率为53.94%,较2021年下滑约14个百分点。

值得注意的是,据招股书披露,2022年7-8月份,新相微的毛利率仍在持续下滑,并且存在进一步下滑的风险。招股书中提到:“一方面,公司芯片生产及制造环节外包,毛利率水平受到晶圆成本影响较大,若晶圆价格持续上涨,将增加公司生产成本,可能导致公司产品毛利率进一步降低。另一方面,若显示驱动芯片市场供给紧张状况得以缓解,将可能导致公司产品单价下降,进而对毛利率造成不利影响。”

对于公司2022年的整体业绩表现,新相微的预测也不乐观。招股书显示,新相微预计公司2022年将实现营收4.1亿元至4.7亿元,同比变动-9.23%至4.05%;预计净利润为1.05亿元至1.2亿元,同比变动-31.24%至-21.41%;预计扣非净利润为9500万元至1.1亿元,同比变动-45.61%至-37.02%。与2021年相比,公司预估的数值均处于负增长状态。

关联交易频发

除受行业大环境影响外,报告期内,新相微的业绩能够获得大幅提升还有赖于公司关联方的支持。

招股书显示,截至目前,北京燕东、北京电控分别持股新相微7.84%、7.09%,分别为公司第三大股东和第四大股东。而京东方、北京燕东同受北京电控控制。

背靠同一个大股东,2019年至2021年期间,京东方分别为新相微贡献营收 6599.16 万元、1.06亿元和2.06亿元,占公司各期总营收的比重分别达到31.97%、35.68%和 32.80%,长期居于新相微头号大客户的位置。

值得一提的是,和其他同类型企业相比,新相微并不具备技术优势。据招股书披露,报告期内,新相微向京东方销售的产品包括分离型显示驱动芯片以及显示屏电源管理芯片。2019年至2021年期间,新相微向致新科技采购显示屏电源管理芯片数量占总销售量的比例长期高于97%。这也意味着,新相微向京东方销售的显示屏电源管理芯片基本来自于外部采购。

针对公司营收较为依赖大客户的情况,新相微在首版申报稿中坦言公司存在客户集中度较高的风险。但在上会稿中,新相微删除了对客户集中度较高的风险提示。

2022年上半年,新相微的营收为2.19亿元,当期公司对京东方的销售收入为1.24亿元。若以此计算,京东方对新相微的业绩贡献已超过50%,公司对单一客户的依赖程度有所加深。在此情况下,新相微为何要删除对客户集中度较高的风险提示?值得追问。

事实上,除与关联方“纠缠不清”外,新相微还存在客户“兼职”供应商的情况。例如,2020年至2022年上半年,沛宏实业均为新相微前五大客户之一;而在2020年,新相微通过沛宏实业采购了 368.64 万元的显示屏玻璃,沛宏实业由此“摇身一变”,成了新相微的供应商。

据新相微披露,2020年公司向沛宏实业采购主要是为了满足客户深圳联讯光电有限公司等企业的显示屏玻璃采购需求。令人感到玩味的是,深圳联讯光电本就是沛宏实业的终端客户,为何还要“多此一举”绕过沛宏实业向新相微进行采购?

核心技术人员履历或涉嫌造假

值得关注的是,新相微的核心技术人员履历或涉嫌虚假陈述。

据招股书披露,刘铎为新相微核心技术人员,2006年4月至2013年11月期间,刘铎在天润半导体(西安)有限公司担任模拟部门经理一职。

微妙的是,根据天眼查信息,天润半导体(西安)有限公司成立于2010年4月,明显晚于刘铎的就职时间。

图一:天眼查截图

类似的情况不止一处。李凯也是新相微的核心技术人员。根据招股书,2004年7月至2010年 9月期间,李凯在湖南华芯时代微电子有限公司担任研发部部门经理。而天眼查显示,湖南华芯时代微电子有限公司成立2008年3月,较李凯的就职时间晚了4年。

图二:天眼查截图

不缺钱却拟募资补流

本次IPO,新相微拟募集资金15.19亿元,其中有4亿元拟用于补充流动资金。除此之外,公司拟募投的合肥 AMOLED 显示驱动芯片研发及产业化项目及合肥显示驱动芯片测试生产线建设项目中也有近1亿元为铺底流动资金。

矛盾的是,新相微似乎并不差钱,报告期内,公司不仅有“闲钱”投资和分红,偿债能力也越来越强。

从招股书披露的内容来看,仅2019年至2021年三年间,新相微用于对外投资的资金就接近1.5亿元。尽管从结果来看,公司在上述时间段内进行的投资已全部录得亏损,但新相微仍有空闲资金对外进行投资。就在今年,新相微还参与了合肥新汇成微电子股份有限公司首发战略投资者股份认购,但由于目前该投资尚未有收回投资取得的现金流入金额,今年前三季度,公司投资现金流仍旧为负值(-3054.89 万元)。

除有“闲钱”对外投资外,今年上半年,新相微还进行了现金分红。今年3月份,新相微方面通过了《公司2021年度利润分配预案的议案》,以总股本3.68亿股为基数向全体股东发放股利。截至目前,相关股利已发放完毕,公司 2022年上半年共计现金分红1401万元。

偿债能力方面,报告期内,新相微的合并资产负债率从85.63%下滑至18.00%,流动比率从1.14提升至4.18,速动比率从0.68提升至2.93,公司不仅偿债压力较小,流动性风险也相对较低,不存在迫切的募资补流需求。

那么,既然有“闲钱”理财和分红,公司偿债能力也不差,新相微拟募集4亿元用于补充流动资金又是否合理?

实控人持股比例偏低

和讯财经注意到,自成立以来,新相微分别进行了八次增资和股份转让。经过频繁增资与股权转让,公司股东数量逐渐增多,股权结构变得相对分散,目前已不存在控股股东。

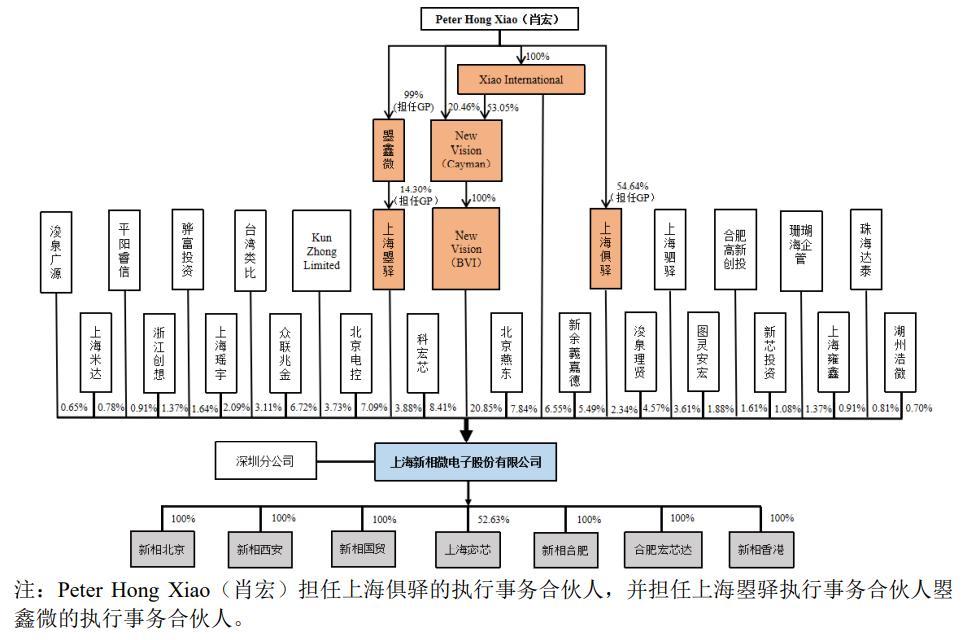

图三:新相微股权架构图

肖宏是新相微的董事长,同时也是公司实控人。据招股书披露,目前肖宏通过New Vision(BVI)间接控制公司20.85%的股份;通过Xiao International间接控制公司6.55%的股份;通过上海曌驿间接控制公司3.88%的股份;通过上海俱驿间接控制公司2.34%的股份;通过一致行动人周剑控制的上海驷驿间接控制公司3.61%的股权,合计间接控制公司37.23%的股份。

预计本次发行完成后,肖宏及其一致行动人合计控制公司的股权比例将进一步下降至约 27.92%。届时,由于公司实控人持股比例偏低,新相微或存在控制权不稳定的风险。