来源 | 时代商学院

作者 | 陈丽娜

编辑 | 徐墨

员工与经销商之间存在关联关系的情况并不多见,更为罕见的是,这家公司的员工经销商还自行为企业承担经销末端的成本费用。

广州康盛生物科技股份有限公司(以下简称“康盛生物”)是一家主要从事血液净化产品的研发、生产与销售的医疗器械企业。2022年12月8日,康盛生物回复了第二轮审核问询函,拟登陆创业板。

据招股书,康盛生物在上市辅导期间发现多名员工与经销商存在关联关系。虽然该公司声称已整改,但仍与部分前员工经销商继续合作,且销售规模持续扩大。值得注意的是,康盛生物对其中一家前员工经销商的销售价格明显偏低,2021年差异率达到-15.69%。此外,在直销毛利率明显高于经销毛利率的情况下,康盛生物在中标无锡市带量采购后,不采取直销模式而是选择让前员工经销商进行经销,上述交易合理性均遭深交所问询。

在业绩表现上,康盛生物近年来营收增速下滑,营收占比近95%的核心业务年复合增长率不及5%,且单价持续下滑;第二大业务发展历经八年,2021年的营收却仅1000万元左右。

对关联经销商销售价格较低

IPO企业中,员工与经销商之间存在关联关系的情况并不多见。但康盛生物的招股书显示:“在上市辅导过程中,公司逐步识别出员工与部分经销商之间存在关联关系。为清理员工经销商销售公司产品的情况,公司自2020年起要求相关员工选择离职,或仅担任公司员工、将相关经销商的客户资源转予公司。”

据招股书,康盛生物主要采用经销为主、直销为辅的销售模式。2019—2021年(以下简称“报告期”),康盛生物通过经销模式取得的收入分别为2.53亿元、2.61亿元和2.72亿元,占各期主营业务收入的比例分别为67.79%、65.1%和64.47%,经销收入占比较高。

在康盛生物所列出的9名前员工所关联的12家经销商中,报告期各期,康盛生物对前员工经销商的销售金额分别为4065.23万元、1910.44万元和1450.66万元,占该公司当年营业收入的比重分别为10.86%、4.75%和3.43%。

不仅如此,康盛生物部分前员工关联公司还出现在该公司前五大经销商名单中。报告期内,康盛生物的前员工关联公司江苏仁厚医疗器械有限公司(以下简称“江苏仁厚”)、湖南鼎泰医疗器械有限公司(以下简称“湖南鼎泰”)、湖南博林康翔商贸有限公司(以下简称“湖南博林”)是其前五大经销商。

具体来看,江苏仁厚的实控人为康盛生物前销售经理吴克华及其配偶;康盛生物前员工曾为湖南鼎泰的控股股东;湖南博林与湖南鼎泰系同一控制下的企业。此外,湖南鼎泰成立于2018年8月,2019年1月便与康盛生物开展合作,并成为康盛生物当年的第四大经销商。

其中,值得一提的是,康盛生物虽然要求前员工离职,但却保留前员工实控公司江苏仁厚,且销售规模持续扩大。据招股书,2020年、2021年,江苏仁厚都为康盛生物的第四大经销商。2019—2021年,康盛生物对江苏仁厚的销售收入分别为782.81万元、1117.09万元和1450.66万元。并且,2021年,康盛生物向江苏仁厚销售的收入占其在江苏地区销售收入的比例达89.91%。

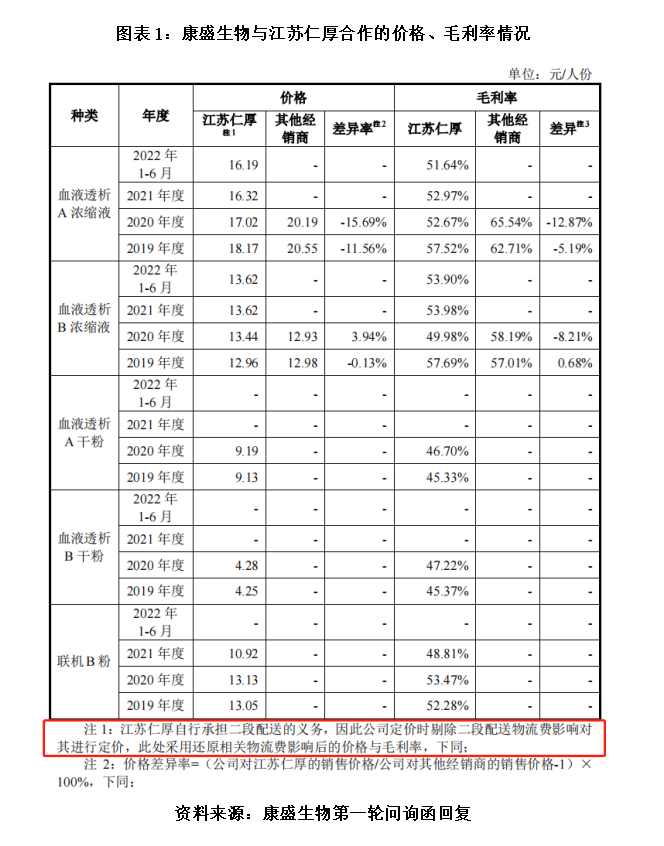

此外,时代商学院发现,江苏仁厚向康盛生物的采购价格明显低于其他经销商。据第一轮问询函,2019年、2020年,江苏仁厚经销的血液透析A浓缩液采购价格分别为18.17元/人份、17.02元/人份,而同期康盛生物其他经销商的采购价格均值分别为20.55元/人份、20.19元/人份,差异率分别为-11.56%、-15.69%。毛利率方面,2019年、2020年,康盛生物向江苏仁厚销售血液透析A浓缩液的毛利率分别为57.52%、52.67%,而向其他经销商销售该产品的毛利率分别为62.71%、65.54%,2020年的差异率达到了-12.87%。

从图表1可知,由于江苏仁厚自行承担二段配送的义务,因此康盛生物定价时剔除二段配送物流费影响对其进行定价,图表1采用还原相关物流费影响后的价格与毛利率。但蹊跷的是,即使加上江苏仁厚自行承担的二段配送成本,其定价依然与其他经销商存在-11.56%和-15.69%的差异率,而毛利率方面,2020年江苏仁厚对比其他经销商存在-12.87%的差异率。

向前员工经销商销售商品的公允性遭深交所质疑

在第一轮问询函中,深交所也要求康盛生物结合产品的定价模式、各地区定价的差异化情况、前员工经销商的毛利率情况等,说明向前员工经销商销售商品的公允性。

按区域划分,华东地区是康盛生物的第二大销售区域,2021年的销售收入占比为32.51%,而江苏又是康盛生物在华东地区的主要销售区域。值得注意的是,2021年康盛生物对江苏仁厚的销售收入占江苏地区销售收入的比例达到89.91%,而康盛生物并未在江苏地区开设子公司。这意味着康盛生物在江苏地区的销售业务基本依赖于江苏仁厚。

招股书中,康盛生物称“由于血液透析粉液具有体积和重量较大的特性,经销商一般要求公司直接将产品配送至终端医疗机构”。由于货物的体积和重量较大,二段配送并非易事,费用支出也较高。

招股书显示,2019—2021年,康盛生物与合同履约相关的物流费用分别为4886.84万元、5322.12万元和5137.70万元,占主营业务收入的比例分别为13.11%、13.28%和12.17%。其中,2021年、2022年1—6月,二段配送的费用分别为1994.46万元、1290.37万元,占当期物流费用的比例分别为38.82%、50.29%。可以看到,2022年上半年,二段配送的费用就占了当期物流费用的一半。

2022年上半年,康盛生物的主要物流服务商有两家,分别为中国外运(601598.SH)和顺丰控股(002352.SZ),两者2021年的营收规模都在1000亿元以上,均为物流配送行业实力强劲的服务商。而江苏仁厚2016年才成立,2017年3月便与康盛生物合作,2021年的营收仅为2800万元。

也就是说,江苏仁厚成立次年便与康盛生物展开合作,在企业尚未发展成熟之时就自行承担二段配送。目前来看,江苏仁厚的营收规模较小,自行承担二段配送的成本较高,似乎缺乏合理性。

由于二段配送难度大,成本费用较高,康盛生物的绝大部分经销商都不愿意自行承担。截至2021年末,康盛生物经销商的数量有430家,据第二轮问询回复,自行承担二段配送职能的经销商仅有5家(其中2家于2020年已终止合作)。

另外一家愿意自主承担二段配送义务的经销商——徐州合盛合医疗器械有限公司(以下简称“徐州合盛”)也是康盛生物前员工控制的公司,而康盛生物与徐州合盛的交易合理性也同样被深交所质疑。

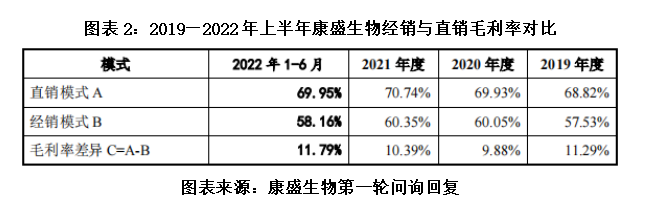

据第一轮问询函回复,2019—2022年上半年,康盛生物直销毛利率均高于经销毛利率。在第二轮问询函中,深交所要求康盛生物说明在直销毛利率明显高于经销毛利率的情况下,中标无锡市带量采购不采取直销模式而是由徐州合盛经销的原因。

更奇怪的是,徐州合盛的注册地位于江苏省徐州市,其主要销售区域为河北和天津,而康盛生物却将无锡市的中标带量采购交由徐州合盛配送,这与徐州合盛的主要销售地并不一致,其中合理性存疑,双方或存在利益输送的嫌疑。

毛利率下滑,主力产品单价持续下跌

据招股书,2019—2021年,康盛生物营业收入分别为3.74亿元、4.02亿元和4.22亿元,年复合增长率约为6.26%;2020年、2021年,该公司营业收入同比增长分别为7.57%、4.98%,营收增速处于下滑的态势。

从收入构成看,康盛生物的主要产品和服务包括血液透析粉液、蛋白A免疫吸附柱、医疗服务三大系列。2021年,上述三大系列产品营收占比分别为95.13%、2.54%和1.02%。报告期各期,康盛生物的核心产品——血液透析粉液的销售收入分别为3.65亿元、3.86亿元和4.02亿元,年复合增长率约为4.89%,不足5%。

从主营业务的毛利率来看,康盛生物同样出现下滑的情况。2019—2021年,康盛生物的主营业务毛利率分别为61.17%、50.04%和51.33%;而同行可比公司【宝莱特(300246.SZ)、健帆生物(300529.SZ)和山外山(688410.SH)】的平均值分别为51.55%、57.97%和52.74%。与可比公司相比,康盛生物2020年主营业务毛利率下滑幅度较大,与同行走势相悖,且从2020年起,其主营业务毛利率已不及可比公司均值。

对于康盛生物毛利率衰减的原因,或许可以从其销售价格中找到答案。康盛生物在招股书中透露:“因受市场竞争影响,为维护市场地位,公司在2021年度小幅下调产品售价。”以占该公司总营收超40%的血液透析A浓缩液为例,2019—2022年上半年,康盛生物该产品的平均销售价格分别为21.55元/人份、21.23元/人份、20.4元/人份和19.99元/人份,呈持续下降趋势。

目前来看,康盛生物不仅产品结构较为单一,且该单一产品的单价持续下滑,收入增速不足5%。实际上,在近20年的发展历程中,康盛生物也曾试图寻找新的业绩增长点。

2003年,康盛生物开始研发蛋白A免疫吸附柱,2014年取得蛋白A免疫吸附柱的医疗器械注册证并投产,但经营八年营收仍不高,2021年该产品的营收仅1000万元左右,占当期主营业务收入的比例也仅为2.54%。

同时,康盛生物蛋白A免疫吸附柱的客户数量也较少。前文提到,康盛生物的销售模式以经销为主,直销为辅。由于与经销商均采用买断式销售,因此客户群体较分散,截至2021年末,该公司经销商的数量多达430家。但同期,其蛋白A免疫吸附柱的下游客户却仅有37家。

综合来看,康盛生物的营收增速下滑,年均复合增长率低于5%,且第一大业务单价下跌,其产品的市场竞争力存疑,或成长性不足。虽然该公司试图发展第二大业务,但产品上市多年客户量及营收仍然较少,其业绩的天花板或已显现,未来的成长性存疑,此次闯关创业板前途未卜。