来源:财今龙门阵

近日,上海贵酒股份有限公司(股票代码:600696,以下简称“上海贵酒”)发布了2023年一季报,一季度营收3.88亿元,同比增长70.24%,净利润3103.46万元,同比增长201.02%。

而此前2022年财报显示,其业绩增幅同样迅猛,2022年营收10.91亿元,同比增长81%,不过业绩增长背后是销售费用的暴增,2022年销售费用达到4.5亿,销售费用率在A股白酒上市公司中最高。

不过疯狂烧钱并未带动净利润,2022年净利润3724.4万元,同比下滑39.86%。实际上,作为半路出家的白酒“后生”,上海贵酒一直在烧钱营销,但是其利润表现却难言乐观,全国化进程并没有实质性进展,除大本营华东地区外,其他区域表现平平。有分析指出,上海贵酒在当下白酒行业正处于“一超多强”、各梯队之间相互厮杀的竞争局面中,想要突围难度不小。

七度更名、三度被ST 半路出家 却又官司缠身

提起上海贵酒,不得不提“A股更名王”岩石股份。

岩石股份1993年12月上市,曾广泛涉足过建筑材料、房地产开发、矿产、互联网、金融等多个领域,不管是上市公司名称还是实控人,岩石股份都经历了多次变更。先后使用福建豪盛、利嘉股份、多伦股份、匹凸匹等作为公司名称。自2001年11月起,公司历经了“七度更名、三度被ST”。

2019年,岩石股份开始涉足白酒,转战白酒销售业务,公司名称也变更为上海贵酒股份有限公司,但股票名仍为“岩石股份”。

自从跨界白酒赛道后,上海贵酒身上笼罩的光环和争议就从未减少过。频繁的追风口、蹭热度和改名字,加之此前的岩石股份多次卷入内幕交易风波,使得高层变动频繁,不少投资者对其始终怀有一种“资本玩票”的质疑。

事实上,岩石股份此前并没有任何关于白酒行业生产、基酒、品牌的基础。而这也是其遭受质疑的重要缘由之一。不过,上海贵酒发展速度之快,除了踏准了“酱香热”的风口,其“贵酒”的品牌也占据了很大一部分优势。

业内人士分析称,在酱酒“缺好品牌”的现状下,其使用的“贵酒”“贵酿”等品牌极具优势。毕竟,提起酱酒,大家大都会联想到贵州,“贵酒”等字眼很容易给产品赋予很强的地域品牌标识与品类属性,在宣传推广方面为品牌赋能非常便利。

即便其品牌底蕴不足、产品和产能甚至还存在一部分外购贴牌的情况,但其主攻高端与次高端市场的白酒产品价格却并不便宜。如旗下的十六代天青贵酿53°酱香型单瓶售价高达1500多元,比一些名酒企的核心高端产品还贵。

“贵酒”的使用带来了丰厚的收益,但同样也有一些麻烦缠身。2019年12月23日,贵州贵酒以侵害商标专用权、构成不正当竞争纠纷为由起诉上海贵酒等三家公司,要求三家公司变更企业名称、停止侵权并赔偿损失。

此案一审判决结果为,贵州贵酿立即停止生产、销售侵害原告贵州贵酒相关注册商标专用权商品的行为,并赔偿原告经济损失100万元;上海贵酒销售公司承担20万元连带赔偿责任。

之后,贵州贵酒不服一审判决,提出上诉。经上诉后,江苏省高级人民法院认为,该案件一审存在认定基本事实不清的问题,发回重审。至今两家公司的诉讼还在继续。这也意味着上海贵酒还未走出“危险区”。商标侵权纠纷往往是漫长的拉锯战,从法律层面很难快速得出结论,但上海贵酒的“身份”已经是无法回避的问题。“贵”姓之争终究是个隐患。

疯狂砸钱营销,上海贵酒得偿所愿了吗?

上海贵酒虽说入局较晚,但是恰巧赶上“酱酒热”。旗下多款品牌近几年发展速度迅猛也是肉眼可见。虽然只有4年时间,但是靠着雄厚的资金实力,在白酒圈也算是小有名气。

为了打消生产、基酒、品质等方面的质疑,上海贵酒近几年也整合了一批酒企,如贵州高酱酒厂、江西章贡酒厂,旗下还有十七光年、军酒等品牌,形成了七大系列多元化产品矩阵,并通过多品牌、多香型、多模式,切入多个细分市场。

2021年,上海贵酒还构建了“用未来定义未来”的差异化竞争理念和模式,确立了“年轻、创新、时尚、国际化”的品牌定位。2022年上海贵酒更是紧跟行业步伐,进行品牌建设。一方面,独家冠名 CCTV《大国品牌》,成为 2022《中国好声音》合作伙伴,冠名数列高铁列车,登陆纽约时代广场大屏,裸眼3D巨屏登陆北京、上海、深圳、成都核心商圈,在宣传方面下足了功夫。

另一方面,通过天猫、京东、抖音等平台开设线上门店,充分利用平台优势开发线上资源,与中国银联、豫园、飞猪、网易严选等异业平台合作,初步搭建了跨界合作矩阵,丰富品牌形象。这些动作也使得上海贵酒近些年业绩十分亮眼,增长速度极快,并被不少媒体称之为“酱酒黑马”。

身处白酒这个需要时间来积淀的行业,走得过快,也就意味着基础很可能不够扎实。

这一点从上海贵酒的业绩中或许能探出一二,2021年,上海贵酒实现营收约6.03亿元,同比增长656.81%;实现净利润约6192.8万元,同比增长671.99%。不过这是由于2020年上海贵酒营收太差,仅有0.8亿元。

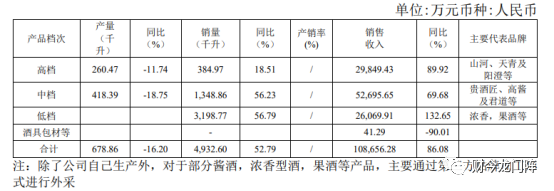

到了2022年半年报出炉后,上海贵酒营收4.97亿元,同比增长118.84%,但净利仅3659.84万元,同比仅增长5.08%,出现了增收不增利情况。值得注意的是,不久前发布的2022年财报,上海贵酒实现营收10.91亿元,同比增长80.90%;净利润3724.4万元,同比下滑39.86%;扣非净利润3398万元,同比减少42.68%;经营现金流净额约6510万元,同比2021年度约2.5亿元的现金流净额同步减少达73.85%。同样是营收在增长,利润却一直处于下滑状态。

对于营收的增长,公司表示主要是酒类销售增加所致。但可以看到,其净利润和现金流均大幅下滑,整个数据一扫之前的光彩。此外,财今龙门阵发现,2019年到2021年,上海贵酒销售费用分别为302.49万元、1028.22万元和1.41亿元,同比增幅分别为35.04%、239.92%和1267.91%。

2022年销售费用达到4.5亿元,同比2021年的1.4亿元猛增222.48%,销售费用几乎占了当期营收的四成,且为净利润3724万元的12倍。

从2022年年报数据来看,A股20家白酒上市企业中,有13家营收和净利润均实现了增长,剩下的几家中,天佑德酒同比营收略有下降,但净利润却实现了增长;顺鑫农业、伊力特、金种子营收、净利润同比均下降,而岩石股份这份增收不增利的成绩单则颇显另类。

另据其2021年报数据显示,销售费用高企情况下,全国化进程并没有实质性进展,营收的大头依然在华东地区,其他区域表现一般。上海贵酒也表示,2020 年公司白酒尚处于起步阶段,因此分地区没有可比性。而根据2022年财报显示,上海贵酒在华东地区占主导,其次是华南、华中地区,其他地区多为新布局市场,表现依旧平平。

单从以上成绩来看,作为一家刚刚进入白酒领域的新玩家,上海贵酒能否通过大幅扩张实现业绩的大幅增长,着实还有待时间检验。

就在本次财报发布前几日,岩石股份总经理鄢克亚被证监会警告并罚款。虽然上海贵酒强调,“上述处罚与本公司无关,不会对公司日常经营活动产生影响。”

业内专家也表示,上海贵酒处于初期开拓阶段,其品牌影响力和市场影响力有限,所以这样的警告对于整个品牌的发展来说,影响不会很大。但作为一个白酒“后起之秀”,产品、品质、渠道,乃至声誉等依然是其面临的挑战。上海贵酒想要成为酱酒头部品牌,还有很多困难需要克服,尤其是在当下白酒行业正处于“一超多强”、各梯队之间相互厮杀的竞争局面中,上海贵酒的突围之路或许才刚刚开始。