自2020年开启“男裤专家”战略转型以来,九牧王(601566.SH)近五年业绩表现仍不乐观。2024年,公司营收实现4.13%的微增至31.81亿元,虽连续两年实现收入增长,但考虑到同期公司花费超13亿元的销售费用,这份成绩单难言合格。九牧王董事长林聪颖在2024年年报中直言,公司经营承压,整体业绩未达到预期目标。

证券之星注意到,除裤子主业外,九牧王近年对一二级市场的金融投资愈发热衷。2022年至2024年,公司金融资产及股权投资规模占其总资产规模较高,达到44%、39%、40%。与此同时,投资风险性在财报中持续显露,公司近三年金融资产及股权投资净收益持续为负,利润空间被进一步挤压,除2023年盈利回暖外,2022年和2024年公司归母净利润分别下滑148.01%和7.86%。

投资业务近年连吞苦果

九牧王投资业务始于2014年,彼时传统服装零售行业受到电商等新模式、新技术的冲击,行业面临转型,九牧王期望通过跨界投资探索第二条增长曲线,其中参与Pre-IPO项目成为其获益的重要方式。

例如在2014年,公司通过其子公司九盛投资斥资1.85亿元认购了财通证券6200万股。此后在2014年至2024年末,九牧王一级股权投资累计投资额达到18.6亿元。

有别于服装行业对依赖供应链管理与消费趋势把握,金融投资须具备宏观经济研判、资产估值、风险对冲等专业能力,因此自身决策失误以及市场行业的波动易导致投资收益端的承压。

根据九牧王今年6月对交易所年报问询函的回复,截至目前,一级股权投资已退出项目实现盈利4.9亿元;与此同时,截至2024年末,尚未退出项目已确认投资损失、公允价值变动损失合计2.1亿元,账面价值9.5亿元。

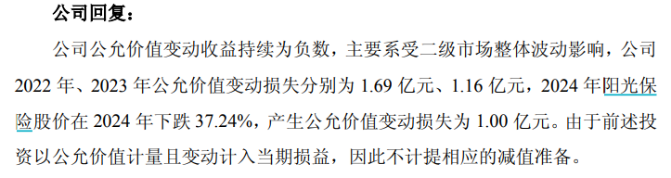

证券之星注意到,在目前尚未退出的项目中,九牧王所持有的ActonInc计划破产清算,导致公司已全额确认公允价值变动损失650万元。此外2024年,公司一级股权投资的公允价值变动损失为1.15亿元,其中公司间接持有的港股上市公司阳光保险公允价值变动损失为1亿元,九牧王解释称,主因为阳光保险股价在2024年下跌37.24%。

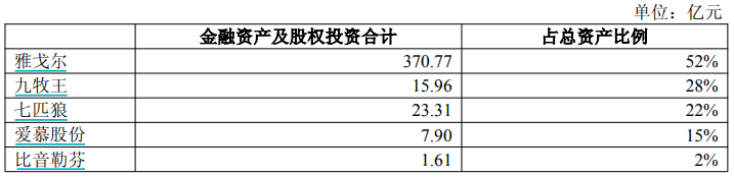

除一级股权投资外,九牧王的投资视角还涵盖股票、债券、私募基金、信托产品、可转债等,投资产品的丰富度并不逊于主力产品矩阵,2022年至2024年,公司金融资产及股权投资期末账面价值分别为24.79亿元、22.8亿元、22.7亿元,占公司总资产的44%、39%、40%。与同行业公司相比,九牧王金融资产和股权投资占总资产的比重低于雅戈尔52%的占比,但远高于七匹狼(22%)、爱慕股份(15%)和比音勒芬(2%)。

值得注意,近三年,上述投资产品中,公司持有的腾讯控股等债券投资的累计公允价值变动亏损752.91万元;持有贵州茅台等股票累计公允价值变动为亏损1.37亿元。2022年至2024年,九牧王以公允价值计量的金融资产期末账面价值变动损益分别为-1.69亿元、-1.16亿元、-5856万元,对此公司解释称,主要系受二级市场整体波动影响。

整体来看,跨界投资虽可短期内增厚利润,但长期易陷入“脱实向虚”陷阱。九牧王在回复函中表示,公司聚焦主业,已停止增加一级股权投资项目,相关已投入项目正加快择机清理退出。同时,公司择机收回相关股票、基金、债券和一级股权投资项目,逐步缩减投资规模。

广告宣传费用激增

证券之星了解到,2024年,九牧王营收规模的小幅增长主要得益于其在产品端、品牌端、渠道端等方面的升级投入。

产品端,九牧王于报告期内推出“五裤”矩阵,即“小黑裤、轻松裤、商务户外1号裤、自由牛仔裤、高定西裤”覆盖多元需求;品牌端,公司年内官宣五位明星代言人,皆在拓展年轻客群;而在渠道端,公司加大了直营门店的扩张,其中公司将88家加盟门店调整为直营门店,截至报告末达到755家,年内净增长25家直营门店。

不过,尽管九牧王借助明星代言提高品牌声量,但所付出的代价却是销售费用同比激增24.20%至13.88亿元,其中广告及业务宣传费高达2.3亿元,同比增长23.66%,而高额开支显著挤压利润空间,致使公司归母净利润同比下降7.86%至1.76亿元,净利润率也较上年下跌0.68个百分点至5.48%。

渠道端的变革同样是一把“双刃剑。”2022年至2024年,九牧王来自直营店的收入占比分别为33%、38.2%和45.5%,较高的直营占比一方面使得公司整体毛利率从2022年的59.46%提升至2024年创新高的64.98%;另一方面,公司近年直营门店扩张,也同时导致公司在渠道建设、营销宣传等方面需投入较多资金。

2022年至2024年,九牧王销售费用率分别高达37.56%、36.98%和44.14%,与同行业上市公司相比,低于爱慕股份期间费用率,高于比音勒芬、七匹狼和雅戈尔。

总体来看,自九牧王2020年开启“男裤专家”战略变革后,公司仅在2023年实现过业绩双增,其余年份业绩波动较大。而2023年的回暖主要得益于男装市场的复苏,该年男装上市公司中报喜鸟、海澜之家、乔治白等均呈现营收双位数增长。

而在九牧王主品牌之外,公司旗下韩国通勤时装品牌ZIOZIA与时尚裤装品牌FUN在2024年合计贡献收入约2亿元,收入占比显著偏低。其中,ZIOZIA营收较上年下滑28.14%,FUN营收下滑14.77%,两大品牌均呈现明显的业绩收缩态势。对此公司也表示,其存在销售过于倚重九牧王单一品牌或九牧王男裤单品的风险。

2025年,九牧王将持续深化“男裤专家”战略,公司预计今年的营收为33亿元,即在2024年基础之上同比增长3.74%,业绩预期较为保守。而在今年一季度,公司收入端继续承压,实现营收同比下滑4.76%至8.95亿元,归母净利润同比增长77.25%至1.92亿元。(本文首发证券之星,作者|吴凡)