来源:一点财经

作者:封华

对于游戏行业来说,2023年将是压力依旧的一年,但或许也是转型调优的希望之年。

压力在于,互联网流量见顶,用户付费意愿降低,行业整体进入下行周期,彻底进入存量竞争时代。《2022年中国游戏产业报告》显示,去年中国游戏市场实际销售收入2658.84亿元,同比减少306.29亿元,下降10.33%。

此外,买量这一增长手段愈加疲软。去年底马化腾“不再相信买量”的宣言,一定程度上掀开了买量营销的遮羞布,终结了一些公司依赖买量起势的希望。

事实上,游戏行业是买量的“重灾区”,而近年来砸钱买量的招数越来越失灵了——在短时间内“钞能力”的确能带来好看的数据,但难以实现真正的内容沉淀和较高的用户黏性。

买量神话破灭后,游戏厂商需要通过更有效的营销策略“再造神话”。这就要求它们将目光转向精品化,以质量求增长,而非数量。

营销与研发、注重买量与专注精品,向来是一个复杂的选择性命题,步入行业调整期,厂商们向何处去,是一个需要静心思考的问题。

每一轮周期过后,护城河浅的游戏厂商就会陷入被动。经历过炽热与梦幻,在化为泡影之后的2023年,各厂商重新审视自身和行业的潜力。

游戏行业到了需要自我革新的时候。

黄金时代远去,买量神话破灭

买量曾是中国游戏厂商绕不过去的关键词。

顾名思义,买量就是花钱投广告购买流量。游戏开发者、发行商通过批量购买广告投放,在各大渠道集中曝光自己的产品,以频繁露脸广撒网的方式“捕获”用户。

通常,在地毯式投放和大力营销的策略下,买量高峰期与产品的市场表现有着明显的联系,能够迅速打响产品声量,帮助厂商快速获取用户,助益业绩。

但如今时代变了,买量这一雷霆般的手段越来越失效,市场的热情也在逐渐退却。

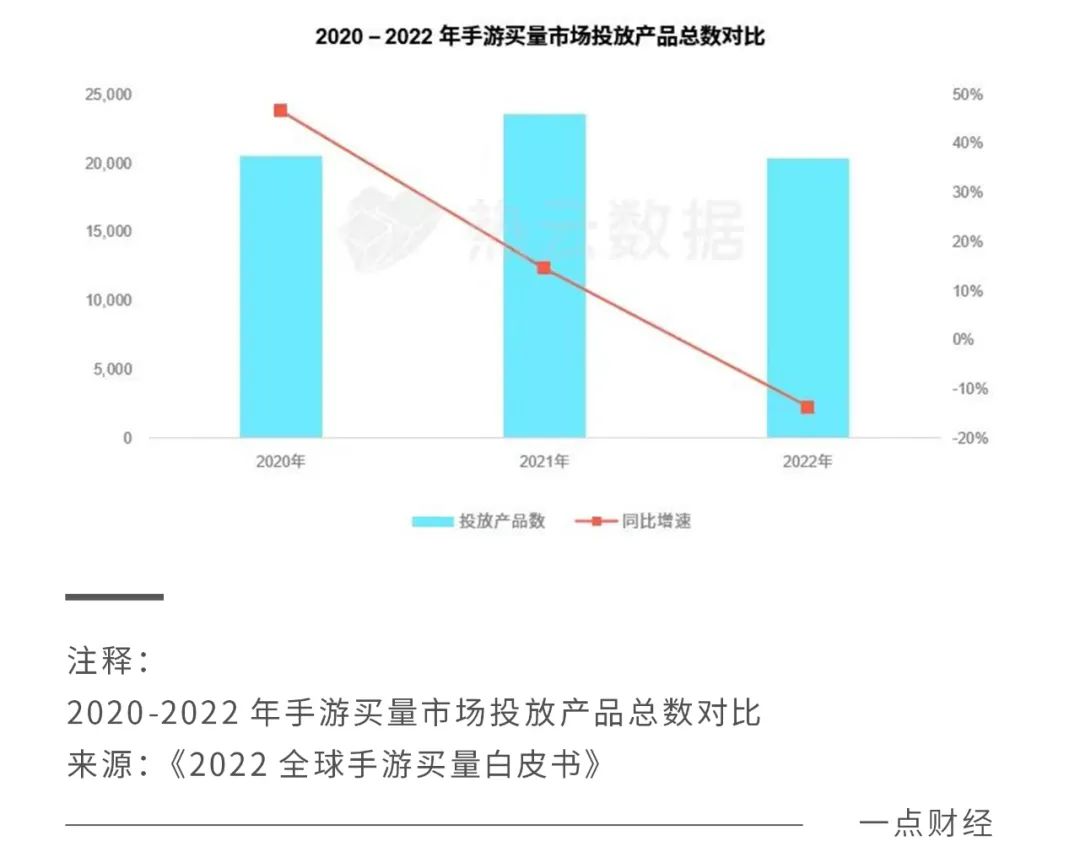

热云数据联合Sensor Tower发布的《2022全球手游买量白皮书》显示,2022年手游买量市场投放产品约为2.03万个,同比下滑13.7%,是行业内近三年来首次出现负增长。

市场大盘萎缩固然有影响,但根源还在于买量本身出了问题。

首先,买量成本居高不下,买量公司利润空间进一步被压缩。

买量市场近几年已十分拥挤,一方面,竞争对手增多,2022年参投游戏数增长了26.7%。另一方面,用户减少。《2022年中国游戏产业报告》显示,去年中国游戏用户规模为6.64亿人,同比下降0.33%。

一增一减之间,获客成本被推高,厂商营销压力陡然上升。

去年,各主流品类买量CPA(每实际行动成本费)维持高位,最新数据显示,SLG和仙侠RPG游戏iOS端单个用户获得价格已超过200元,安卓端获得成本也在100元上下。而在买量初期,单用户CPA成本仅需个位数,为相当一部分中小企业提供了获客通道。

时过境迁,三七互娱对此或许感受颇深,其销售费用常年远超对手。2023年第一季度,三七互娱销售费用高达19亿元,远高于世纪华通的6亿元和完美世界的2.4亿元。但据DataEye测算,由于买量成本飙升,三七互娱的营销效率呈逐年下降的趋势,从2017年的3.5降至2021年的1.85,低于吉比特、完美世界、世纪华通等同行。

2023年第一季度,三七互娱的营业收入为37.65亿元,同比减少7.9%,大手笔的营销费用,并没能带来更好的业绩表现。

其次,用户的审美水平不断上升,对劣质广告的“抗性”提高了。

买量的特点是“短平快”,讲究迅速铺量,常换常新,大多数素材的角色形象并不十分精美,甚至可能是山寨来的形象,“开局一条鲲”“一刀999”“是兄弟,就来砍我”等劣质动态图曾引起网友们的吐槽和质疑。

如今大部分素材无法吸引用户太久了,单个素材使用效率低,生命周期短。AppGrowing信息显示,累计投放1-3天的素材占比近80%,其中超60%的素材仅投放一天。

要做到高质量,需要绞尽脑汁拼创意,还需要更多时间精细制作,在难以做到精准投放、触达核心玩家的情况下,想要提升转化率无疑是“竹篮打水”。

此外,买量市场乱象丛生,需要更规范。

国内手游发展初期,优质产品并不十分充足,直达用户的渠道方较为强势,品质一般的游戏通过买量也有可能跻身热门榜单。

于是,“数据大于一切”的畸形观念就此诞生,在快速、大量的指标要求下,买量素材盗用、滥用的情况屡见不鲜。前段时间,米哈游诉三七互娱发布的抖音广告侵权,就是买量乱象的典型体现。

并且,面向“做数据”的买量还容易导致腐败,造成公司财产的流失。马化腾称“以后大家不要跟我说什么买量的故事,我已经不信这个了”。可见,买量塑造的“繁荣”已不值得信任。

种种迹象表明,靠粗暴买量赚快钱的“黄金时代”一去不复返了,游戏厂商们需要适应新市场环境的节奏,才能不被时代淘汰。

内容化营销,后买量时代的增长秘钥

竞争激烈、成本升高只是买量疲软的表象。

从本质上来讲,传统以网罗用户为目标的策略没能做到“品效合一”,才是其中的症结所在。

为突破瓶颈,部分厂商开始谋求转型,试图减少对传统买量的依赖,其中一大特征是游戏营销走向内容化、品牌化,寻求营销的“品效合一”。

以往,图片素材占比较高,如今,人们获取信息的渠道正在深刻变革,同时随着主要玩家群的年龄更替,短视频、直播正成为广告投放的重要战场,由此,游戏厂商们营销策略正从投放效果广告转向达人直播和效果型短视频。

近日腾讯光子工作室群推出的热门游戏《黎明觉醒:生机》吸引了行业的广泛关注,其在全平台与PDD、大司马、周淑怡等头部游戏主播合作,同时依靠各大MCN在众平台常驻发展,鼓励UGC内容的产出。

腾讯游戏产业链较为完备,在此基础上进行长链路营销,围绕IP构建商业矩阵,能够对用户规模、市场营收、口碑破圈等多个维度实现提升,同时利用强社交黏性最大化挖掘产品的商业潜力。

相对传统买量的营销方式来说,达人直播作为强互动、强安利的形式,在留存用户上有着得天独厚的优势,能够最大限度地展现游戏产品的游戏性,UGC内容则从更多角度开发游戏的趣味性,不仅能吸引大量爱好者,也让游戏玩法有更高概率走向大众圈层,为产品的持续破圈创造了条件,对游戏运营有着长期价值。

传统买量大厂也踏上了转型之路,2022抖音游戏投放半年榜数据显示,在去年2-7月的半年内,三七互娱的《云上城之歌》投放了6631场直播和49个短视频,达人直播每个月能为其贡献约1亿流水。

效果型营销内容有着不低的门槛,它要求厂商对用户的内容消费需求有足够的了解,对于大部分产品来说,持续输出好内容并不是一件容易的事,像《原神》动辄引起热潮可遇不可求。

不过《原神》的UGC内容持续破圈,让业界不仅看到了有趣的游戏二创内容对新一代玩家的吸引力,也看到了B站等其他平台的宣传价值。

移动互联网时代,内容是吸引用户的关键。在抖音、快手、B站乃至小红书等平台上,内容丰富的UGC生态持续吸引用户的关注,为游戏产品提供了更多的曝光机会。

网易的《哈利波特:魔法觉醒》就是一个典型例子,其社交媒体营销的主战场是微博和小红书,达人营销的主战场则在抖音和B站。

预热上热搜、进驻小红书,举办多起UGC作品征集活动,如今的营销玩法花样更多、门槛更高,破圈效果普遍也会更好。

无论如何做广告营销,最终目的都是吸引玩家投入游戏。传统依赖买量的方式就像抽盲盒,能否火爆有一定的运气成分,长期效果则取决于游戏的品质。

国内市场或将迎来精品化游戏的浪潮。

精品化,助力“长跑”的灵丹妙药

行业承压下,逆风翻盘是所有游戏厂商的期望。

在“短平快”的买量手段逐渐失效后,游戏精品化或许就是化解困境的“灵丹妙药”。不过,理想很丰满,现实很骨感,现状是“缺乏精品”的焦虑普遍存在行业中。

例如前段时间,预告因商誉减值导致2022年亏损60亿至80亿元的世纪华通遭到投资者诘问:“公司号称‘游戏A股第一’,为何却一直靠吃老本,自研的新游戏不出爆款?”

世纪华通入局游戏行业本就是跨界而来,当年为增强游戏底蕴收购了盛大游戏(现盛趣游戏),如今重点布局的IP游戏《庆余年》就出自盛趣游戏之手,但该游戏上线后表现远不及预期,如今已在iOS免费榜500名之外。其他如吉比特、三七互娱等厂商都曾被诟病爆款游戏青黄不接。

精品游戏为公司带来的长期价值有目共睹,完美世界2022年报显示,旗下《梦幻新诛仙》《幻塔》《完美世界:诸神之战》等精品游戏为其贡献了良好业绩增量,该年度游戏业务实现收入72亿元,同比增长6.09%。

网易也收获了自己的意外之喜——《蛋仔派对》在国内市场的收入和用户数增长强劲,DAU突破3000万,刷新网易游戏有史以来记录,2022年度业绩发布之后,网易CEO丁磊在电话会议上表示,“我对《蛋仔派对》充满信心”,称长期服务至少10年。

《蛋仔派对》与之前大热的PC端游戏《糖豆人:终极淘汰赛》有着相似的多人乱斗闯关综艺玩法,并有着不错的独创度,十分适合朋友之间进行娱乐放松活动,凭借其休闲+竞技的趣味玩法设计,自去年12月以来,《蛋仔派对》基本霸占了iOS免费榜第一。

最典型的案例当属米哈游和《原神》。据Sensor Tower发布的数据,自2020年9月发布《原神》以来,米哈游在全球范围已累计获得约280 亿元人民币的收益,《原神》也在2022年跻身全球手游营收排行榜第三位。

耀眼的表现引起业内广泛关注,有游戏公司寻求融资时被问到“有没有信心做出下一个《原神》”,并且有认为腾讯“做不出《原神》”“错过米哈游”的论调流传甚广。

腾讯当然有精品游戏。2015年正式上线的《王者荣耀》将MOBA手游推向巅峰,曾多次刷新DAU、营收等行业记录,至今保持着不小的热度;乘着“吃鸡”热潮推出的《和平精英》同样火遍国内外,Sensor Tower数据显示,2022年前三季度,《和平精英》(包括国际版)在iOS和安卓平台总收入达到16亿美元,下载量过亿次。

问题在于,下一个业内顶流精品花落谁家?游戏厂商该如何践行精品化战略。

《一点财经》认为,关键在于一增一减:增加研发投入,减少游戏扩张,更专注于高质量游戏,改变“量大于质”的局面。

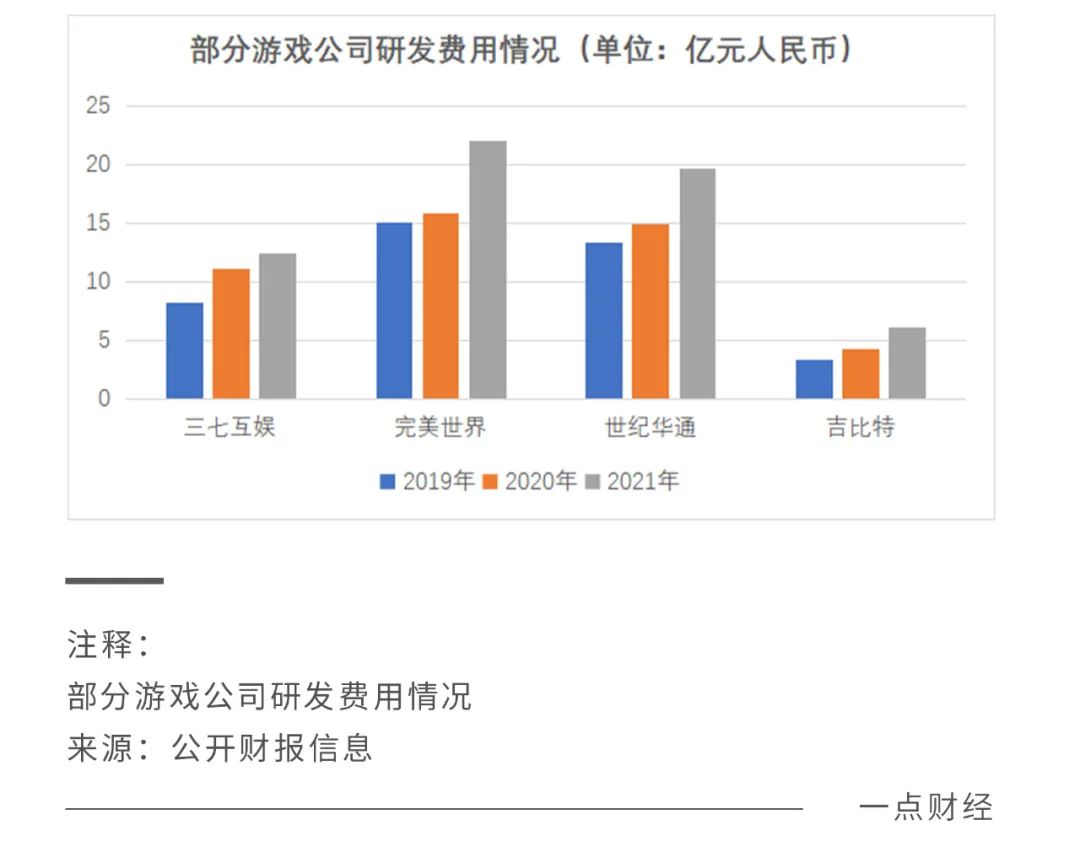

加大研发投入已成为全行业共识,DataEye的统计数据显示,67家上市公司中有40家在2021年增加了研发费用,完美、三七公司增幅超30%。只是,三七互娱的研发还有待加强,其2022年的研发费用为9.05亿元,研发费用率为5.52%,与2021年7.7%相比不升反降。

“一定要聚焦精品,不要浪费任何一个版号的机会”,马化腾在腾讯内部员工大会上如此强调。

腾讯、网易等大厂早已做出反应,一方面停运表现不好的游戏项目,另一方面复活有潜力的老游戏。

观察腾讯动作,2022年度内腾讯下架了29款游戏,其中有《QQ堂》《QQ连连看》等运营多年的老游戏,也不乏《秦时明月世界》《征服与霸业》等运营不足一年的新产品。整装待发的则有《无畏契约》《宝可梦大集结》《DNF手游》等具有市场竞争力的产品。

如今,游戏产业正进入高质量发展期,《2022年中国游戏产业报告》表示,未来我国的游戏产业结构将更加取向合理化,走向质与量并齐的局面,对中国游戏行业的价值和未来发展有着充足的信心。

前景是美好的,但不是每一个玩家都能顺利通往价值彼岸。当此之时,游戏厂商所要做的,就是淡化依赖买量的局面,合理规划产品线,充分发挥每一个版号的价值。修炼内功,以不俗的游戏品质,迎接“冬去春来”的未来。