出品|大摩财经

深交所的一纸问询函,捅破了海王生物股权代持的窗户纸。但暴露出的海王生物股权机构,还有多个谜团尚未解开。

9月17日,海王生物发布公告,披露了控股股东海王集团的一则涉诉信息,其中暴露了海王集团正在发生的股权代持纠纷。

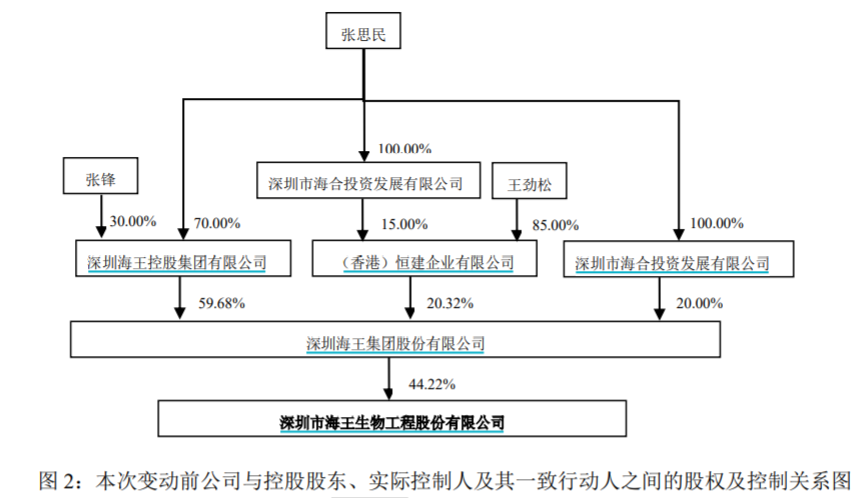

海王集团由海王控股持股59.68%、香港恒建持股20.32%,海合投资持股20%。其中,海王控股张思民、张锋分别持股70%和30%,香港恒建由王劲松和张思民分别持股85%和15%,海合投资由张思民全资持有。

张锋为张思民的兄弟,王劲松为张思民的妻子。也就是说,海王集团是张思民为核心的家族持股平台。

值得一提的是,海王控股由银河通更名而来。2013年,张思民收购银河通时,与张锋签订了代持协议,约定由张锋代替张思民持有银河通30%股权。因张思民直接持有银河通70%股权,亦是张锋持股的实际出资人,享有银河通100%股权的权利。

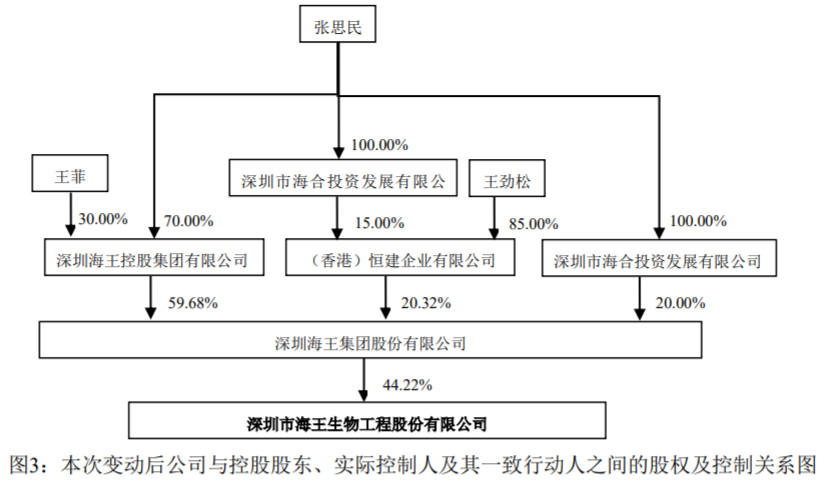

这部分代持股权在2021年4月进行了变更。2021年4月,张锋按照张思民的指示,将其代张思民持有的海王控股30%股权转让给了海王集团老将王菲,同时,张思民、王菲签署了《股权代持协议》,约定由王菲为张思民代持海王控股30%股权。

2022年5月,张锋、王菲因此前的股权转让一事被起诉,原告主张二者的股权转让行为无效。2022年6月,因该诉讼纠纷,深圳南山法院冻结了王菲持有的海王控股30%股权,期限三年。

目前,这起诉讼还处于一审阶段,尚未判决。根据海王生物的说法,对公司生产经营“没有什么影响”。海王生物表示,若司法冻结的股权被法院强制执行,王菲持有的海王控股30%股权将恢复至张锋名下,不会对上市公司控股股东和实控人产生变化。

在上述股权变动前,张锋持有海王控股30%股权,经换算,间接持有海王生物7.92%股权。张锋将代持股权转让给王菲,实际上也交割了上市公司7.92%股权。但对这次的股权变动,海王生物并未进行及时信披。

王菲是海王集团多年老将,自2016年以来一直担任海王集团董办主任,2021年起兼任海王集团人力资源部主管,2022年8月起再度兼任海王集团副总裁。除此之外,王菲还是“海王系”多家企业的法人代表。

不过,海王生物在多份涉及该诉讼的公告中,对原告身份只字不提。张思民为何要将代持股权从弟弟手中转到心腹大将手中?究竟是谁在起诉张锋和王菲?起诉的动机是什么?为什么要求张锋为张思民代持的30%海王控股进行确权?这些谜团仍未解开。

而且,这起诉讼在2022年5月发生,并在2022年6月进行了股权冻结。海王生物为何一直拖到9月份监管层问询才披露细节?

值得一提的是,今年3月,海王生物披露资产重组计划,同时表示控股股东海王集团正在筹划混改,计划引入战略投资者,最终可能导致上市公司实控人变更。8月26日,海王生物披露,重组具体方案已经在进一步尽调和沟通协商。

海王生物并未披露重组方的身份。但考虑到海王集团的同步混改,市场猜测,海王生物计划引入的战投方可能是国资。

海王虚实

海王集团由吉林人张思民创立于1989年。张思民毕业于哈工大,上世纪80年代曾在中国国际信托投资公司工作,后创业经商,以一款名为“金牡蛎”的保健品完成了原始资本的积累,后又修建深圳地标海王大厦、创办海王星辰连锁药房,至今已深耕保健品、药品流通及大健康产业三十余年,核心业务包括医药商业流通(海王生物)、药店连锁(海王星辰)以及保健品等。官网数据称,2021年海王集团销售额960亿元,员工3.5万人。

海王生物于1998年在深交所主板上市,最新市值89亿元。此外海王集团还有一家在港上市的医药公司海王英特龙,最新市值仅2亿多港元。值得注意的是,海王集团旗下核心资产之一海王星辰连锁药店并不是海王生物的资产。

海王星辰是国内知名的药店连锁企业,药店数量排名行业前列,并早在2007年就于美股上市,但由于市值表现不如预期,又在2016年私有化退市至今。

海王集团官网披露,海王星辰直营门店数量3000多家,2021年销售规模超百亿元。可对比的A股上市连锁药房企业中,老百姓(603883.SH)2021年营收157亿元,净利7.87亿元,最新市值170多亿元。

海王生物主要是经销药品和医疗器械,其中药品、器械分别贡献约75%、22%的营收。这两部分业务其实就是“中间商”业务,向药企和器械公司采购后,面向药店、医院销售。

外界看来,这算不上一门好生意,不仅毛利率低——仅略高于10%——而且需要向上游药企及医疗器械企业垫资,同时还要承受下游的应收压力。截至2022年上半年末,海王生物应收账款为187.28亿元,在总资产中占比达到51.13%。

截至2022年6月末,海王生物有息负债达到115亿元,其中超过110亿元都是短债,而在手货币资金仅有35亿元。这也说明海王生物的流动性安全很大程度上依赖于应收账款。

2016-2018年,海王生物围绕医药流通主业开始了激进并购,总金额达数十亿元。但在推动营收从百亿向四百亿规模增长的同时,也埋下了商誉隐患。2014年末,海王生物账面商誉不足4000万元,但是到了2018年底,已经增长至41.83亿元。2018年至2021年,海王生物累计商誉减值达到13.96亿元。

事实上,并购并未改善海王生物的经营盈利能力,在疫情前就已逐年下滑。2017-2019年,海王生物净利分别为8.24亿、7.3亿、5.53亿元;2020年,海王生物营收下降到400亿元,亏损0.41亿元、归母净亏损2.89亿元。2021年,海王生物对公配送业务逐渐恢复后,当年营收410亿元,净利2.58亿。2022年上半年,海王生物的营收同比下滑10%至181亿元,净利1.8亿元。