来源:和讯网

作者:王十三

以“给世界添一份椒香”为使命的幺麻子能否给自己添一份香?

幺麻子是国内最大的藤椒油生产商之一,于2021年12月首次对外进行了深市主板预披露,开始谋求A股上市之旅。

然而,公司的上市之旅并不顺利。在2022年4月份更新预披露后,幺麻子的上市流程便停滞,直到2023年3月份,公司IPO状态才变更为“新受理”。等待公司的IPO流程还有反馈会、初审会、发审会等环节。

继天味食品、千禾味业之后,幺麻子有望成为“川味”的第三家调味品企业。只不过,从招股书数据来看,椒香四溢的幺麻子似乎同样有着不吃香的时候。

市占率还能独占鳌头?

幺麻子最倚重的产品是藤椒油。

幺麻子的主营业务有很多,但真正起业绩决定性作用的只有一个——以藤椒油为核心的调味油产品。2019-2022H1期间,调味油贡献了幺麻子主营业务收入的96.37%、96.50%、95.02%、93.37%,长期保持九成以上。

根据和君咨询的数据,2019年幺麻子在藤椒油市场中的占有率约为35%,已然拥有超过市场三分之一的份额。

只不过,幺麻子作为藤椒油市场的领先企业,并没有牢牢掌握住自己的市场地位。

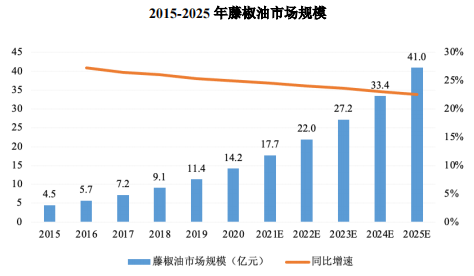

数据显示,2020年中国藤椒油市场的出厂口径销售规模约为 14.2 亿元,藤椒油市场规模的年均复合增长率约为25%。

2020年,幺麻子的藤椒油收入为3.10亿元,同比下滑15.24%。这意味着,以这一营收数据计算的2020年市占率仅为21.83%,较2019年大幅下降13.17%。此外,公司营收增速也异于行业25%的年均复合增长率。

值得一提的是,在2020-2021年期间,藤椒油的主要原材料鲜藤椒价格大涨51.78%,幺麻子却把藤椒油价格分别下调了0.90%、1.51%。

在成本端大幅增长的情况下,幺麻子不提价反降价,这一操作似乎并不符合公司作为藤椒油龙头企业所应表现出来的行业溢价能力。

2019年,幺麻子无疑是藤椒油领域的排头兵,但近年来的表现,多少有些失色。

从经营业绩来看,2019-2021 年期间,幺麻子的净利润分别为9599.82万元、10205.30万元和9789.66万元,同期15家A股调味品行业上市公司的净利润中位值分别为9163.81万元、13412.14 万元和11858.74万元。

在2019年,幺麻子的净利润水平略高于行业中位数,但在2022年-2021年期间,公司的净利润水平已经明显低于行业中位数。从“高于”到“低于”,或许正是幺麻子经营变化的直观体现。

值得一提的是,幺麻子以经销渠道为主。而在2022年上半年,公司经销商数量则出现了57家的减少,这一数值远远高于2019年的10家。

募资扩产会撞墙吗?

作为大单品企业,幺麻子自然尤为重视核心产品的经营。

本次IPO,幺麻子拟筹集5.66亿元,其中的3.24亿元将用于年产20000吨藤椒油及1800吨藤椒系复合调味酱汁及休闲食品建设项目。

但如果从产能利用率来看,幺麻子的这一募资扩产或许将在日后承受较大的成本压力。

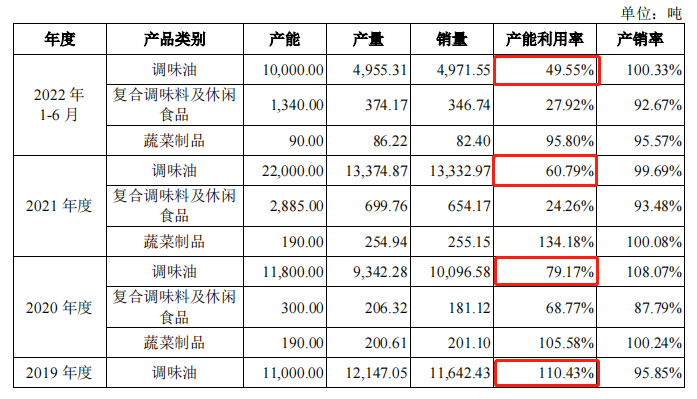

招股书显示,2019-2022H1期间,幺麻子调味油的产能利用率由110.43%滑落至49.55%,下降幅度颇为惊人。

对于产能利用率的下降,幺麻子在招股书中有所解释,但又似乎并没有完全解释。

幺麻子表示,调味油产能利用率在2020年显著下滑,主要原因为新冠肺炎疫情冲击下游餐饮市场导致需求减少。

不过,这一说法与艾媒咨询的数据产生了明显的冲突。艾媒咨询数据显示,2014年-2021年,我国调味品行业规模从2595亿元增长至4594亿元,其中2020年的增长率达到了18.1%,处于统计周期内的最高值。

此外,在募投计划中,上述建设项目建设总工期2年。倘若公司能够短期内过会上市,那么该项目有可能于2026年左右投产。届时幺麻子的调味品产能将达到42000吨。

幺麻子在2019-2022H1期间的产量分别为12147.05吨、9342.28吨、13374.87吨、4955.31吨。其中,2019-2021年的产能年均复合增长率为4.93%。

而如果以2021年的产量推算,幺麻子要想在2026年投产后不存在空置生产线的成本,就需要以每年25.72%的增速提升产能。届时,幺麻子是否会存在过剩的产能,又将如何处理闲置生产线的成本?