得邦照明(603303.SH)因溢价收购嘉利股份一事引发交易所问询。目前,公司就定价公允性、标的公司盈利能力等问题,对问询函进行回复。

证券之星注意到,此次收购背后,是得邦照明在业绩增长乏力的背景下,意图强化车载业务布局、推动产业链垂直整合的战略选择。但标的公司经营状况并不理想,不仅收入一度出现下滑,盈利能力亦持续走弱,当前已陷入亏损状态。

进一步研究发现,嘉利股份此番出售控制权,实则是面对对赌协议及高负债压力之下的被动之举。对上市公司而言,此次交易不仅将消耗其超四成货币资金,还将推高其自身资产负债率。

标的收入一度下滑,盈利能力堪忧

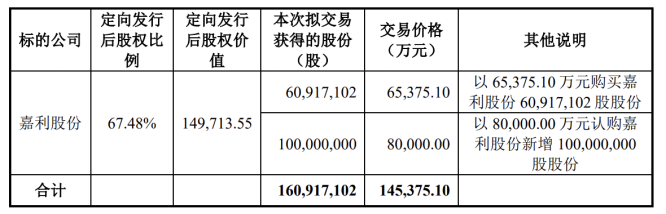

根据交易方案,得邦照明拟以6.54亿元向老股转让交易对方协议受让其所持有的嘉利股份6091.71万股股份,同时公司拟以8亿元认购嘉利股份新增股份1亿股,本次交易共计14.54亿元。交易完成后,得邦照明将持有嘉利股份1.61亿股股份,占嘉利股份总股本的67.48%。

证券之星注意到,此次收购的背后,得邦照明正面临业绩增长乏力的困境。

公开资料显示,得邦照明专注于通用照明和车载零部件行业,公司产品涵盖民用照明、商用照明及车载产品三大类。

实际上,自2022年以来,公司业绩便陷入停滞。公司营收规模由2021年的52.73亿元降至2024年的44.31亿元,归母净利润在3.5亿元区间波动。2025年前三季度,公司出现营利双降的情况,其收入和归母净利润分别为32.85亿元、1.97亿元,同比分别下滑0.15%、23.65%。

在这一背景下,得邦照明收购嘉利股份,意在进一步强化自身的车载业务布局。

据了解,嘉利股份是汽车零部件供应商,主要产品为汽车车灯、摩托车车灯及相关配套模具。上市公司诸多产品如控制器、结构部件等是标的公司的上游产品,通过本次收购可实现垂直整合。

但进一步研究发现,标的公司不仅收入增长不稳定,盈利能力亦持续下滑,目前已陷入亏损。

财务数据显示,2023年、2024年及2025年1-8月(以下简称报告期),嘉利股份营收分别为27.88亿元、26.8亿元、18.14亿元,归母净利润1.12亿元、8793.05万元、-1323.74万元。

证券之星注意到,2024年标的公司营收下滑,主要受其核心业务——汽车车灯及配件的拖累。作为嘉利股份的营收支柱,汽车车灯及配件业务长期为公司贡献了超八成的收入。2024年,该业务收入为22.76亿元,同比下滑3.23%。

不仅如此,因整车制造行业内规模较大的企业相对有限,汽车灯具企业的客户集中度通常相对较高。报告期内,嘉利股份来自前五大客户的销售占比均在60%以上,存在客户集中度较高风险。

不仅如此,由于标的公司客户合创汽车、合众汽车出现经营问题,2025年1-8月,其对相应的应收账款、模具等资产计提减值损失,影响净利润金额合计约2147.84万元。同时,嘉利股份前期IPO准备过程中资本化的中介费用作费用化处理,影响净利润金额约569.65万元。

此外,因部分客户的年度降价较大,采购成本未及时同步下降,嘉利股份主营业务毛利率从2024年的15.38%下降至9.71%。以上多重因素叠加,导致标的公司于去年陷入亏损。

标的对赌协议压顶,上市公司溢价收购

证券之星注意到,受利润下滑、部分客户破产引发应收风险及行业需求快速变化带来的技术迭代压力影响,嘉利股份估值出现下滑。

据披露,本次交易选择了资产基础法的评估结论作为定价依据。以2025年8月31日为评估基准日,嘉利股份全部权益价值为14.01亿元,较其合并报表归属于母公司股东权益账面价值9.6亿元相比,增值率达到45.92%。

嘉利股份前次股东全部权益价值为17.06亿元(评估基准日为2024年9月30日)。换言之,不到一年时间,公司估值缩水3.05亿元。

值得注意的是,本次交易的定价公允性及合理性成为监管关注的重点。

交易所指出,得邦照明支付6.54亿元现金向嘉利股份实控人及财务投资人购买部分老股,占比44.72%,对应估值为14.62亿元。无论是老股转让部分交易作价对应估值,还是资产基础法的评估值,均高于评估基准日嘉利股份在新三板创新层的市值。

针对本次交易未参考新三板公开市场交易形成的估值作为作价依据的原因,得邦照明解释称,嘉利股份自挂牌新三板以来,成交量持续偏低,评估基准日的市值不具备充分代表性,因此选用资产基础法进行评估。同时,本次交易设置了定向增发安排,交易综合价格略低于根据评估报告及募集资金测算的权益价值,公司认为本次交易价格具备公允性。

对嘉利股份而言,在高负债率与对赌协议的双重压力下,出售控制权成为其最终选择。

回函显示,嘉利股份曾与绿色基金、广州工控等13名投资者签署了附带回购条款的投资协议。由于短期内无法实现IPO,公司将触发与上述机构签订的回购条款,实际控制人黄玉琦、黄璜面临较大的股份回购压力。在上市无望的情况下,嘉利股份亟须引入外部资金以支持自身业务发展。

截至2025年8月31日,标的公司的资产负债率为73.68%。根据本次交易方案,嘉利股份将获得8亿元资金注入,有助于缓解其负债压力。

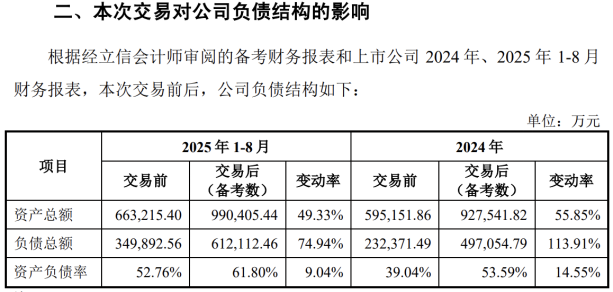

证券之星注意到,对于得邦照明而言,本次交易不仅消耗了其大量资金,还将推高自身资产负债率。据测算,此次交易完成后,得邦照明的资产负债率将出现上升,该指标将由交易前(2025年1-8月)的52.76%增至交易后的61.8%。

此外,本次交易对价拟全部采用现金支付,将消耗得邦照明超四成的货币资金。截至2025年9月末,公司资产总额为65.65亿元,资产负债率为51.58%,其货币资金为32.99亿元,交易对价占其货币资金比例约为44%。(本文首发证券之星,作者|李若菡)