来源:和讯网

近期,盟固利可谓是轰动整个A股!8月9日,盟固利登陆创业板,盘中最高涨近3700%,成为注册制下A股上市首日盘中涨幅最高的一只新股,让投资者为之兴奋。虽然收盘盟固利涨幅有所回落,但仍非常“疯狂”,为1742.48%,总市值450.52亿元。

一,盟固利是谁?为何如此“疯狂”?

让盟固利为之“疯狂”的主因之一是其“锂电池”概念,据招股书,盟固利的主营业务为锂离子电池正极材料的研发、生产和销售,主要产品为钴酸锂和三元正极材料。

盟固利在互动平台表示,相关产品已通过宁德时代(300750)供应商认证。公司核心产品钴酸锂市占率始终保持国内前五的位置,未来将通过研发投入和产线优化等措施,保持市场领先地位,不断赶超。针对高镍三元材料产品,公司已掌握高球形度、低内阻、无微粉、高压实等关键技术,成为国内拥有高镍正极材料核心技术与生产能力的正极材料企业之一。

不止如此,盟固利还涉及“钠电池”,盟固利在互动平台表示,公司自主研发的钠离子电池层状氧化物正极材料已进入小试阶段。公司多年来深耕钴酸锂和三元材料市场,掌握了相关核心技术。公司为打通上下游,保障供给,参股、控股的企业主要为锂电上下游企业,包括参股了前驱体生产制造企业湖北江宸、控股了电池回收公司天津盛通,未参股券商、半导体企业等行业里的企业。

此外,盟固利除了占据了概念优势,其发行价低也或是暴涨的原因之一。不过,盟固利也紧急回应称,上市首日公司股票收盘价格较发行价格涨幅为1742.48%,单日涨幅较大,存在炒作风险。截至目前,公司日常经营情况未发生重大变化。经核查,公司未发现其他有可能对公司股价产生较大影响的重大事件;公司本次股票异常波动期间,公司控股股东、实际控制人及公司董事、监事、高级管理人员不存在买卖公司股票的行为。截至本公告披露日,公司不存在应披露而未披露的重大事项。

但在这过程中,上市前选择弃购中签股份的投资者和最高点买入的投资者成了“大冤种”,中签的投资者如果在最高点卖出,一手就能赚9.84万元。盘中最高价接盘,大概花了38.4万元,收盘仅剩19万元,直接亏损51.5%。

二,盟固利实力如何?“暴涨神话”是否值得拥有?

与盟固利股价暴涨相反的是,其业绩表现不佳。2023年上半年实现营业收入12.05亿元,较上年同期减少29.78%;扣除非经常性损益后归属于母公司股东的净利润为3969.48万元,同比下降36.03%。

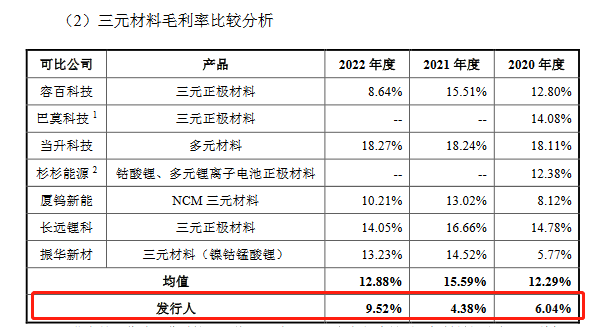

而此前,盟固利净利润已有下降趋势,2020年到2022年营业收入分别为16.46亿元、28.27亿元、32.34亿元,净利润分别为8064.59万元、1.05亿元、9368.65万元。从盈利能力上看,毛利率也正在降低,分别为9.89%、9.79%、7.42%,与同行业公司对比,盟固利毛利率也不如其他公司。

图:天津国安盟固利新材料科技股份有限公司首次公开发行股票并在创业板上市招股说明书

从产品结构来看,盟固利目前的主要产品为锂电池正极材料中的钴酸锂和三元材料,终端主要应用于消费电子领域,例如智能手机、笔记本电脑、平板电脑、无人机等各类3C电子产品,还有动力电池领域,如新能源汽车、电动自行车、电动工具等。另外,盟固利废旧电池回收项目已于2023年6月底正式投产。

从其产品的行业发展看,盟固利也面临着锂电池材料的“过剩”隐忧。因为新能源汽车等需求持续高增,给三元正极材料相关企业带来了饱满的订单,但随着高景气度的延续,相关企业开启积极扩产模式,抢占更多市场份额,而正极材料过剩也是成为了必然事件。

据高工锂电统计,2022年中国锂电四大主材规划投资金额超5000余元,扩产项目达156个,其中正极材料扩产项目57个,行业与资本开始表达出对锂电材料结构性产能过剩的担忧。

相关公司例如容百科技(688005),今年上半年就已经出现了增收不增利的窘境,营收128.94亿元,同比增长11.61%;归属于上市公司股东的净利润为3.79亿元,同比下降48.46%。其中,二季度的业绩大幅下滑,营收同比下降29.11%,环比减少45.91%;归母净利润同比下降84.58%,环比下降78.01%。

长远锂科董秘曾科也曾表示,无论是三元锂电池还是磷酸铁锂电池,从总量来看,当前的实际产能已能满足现在的市场需求。“产能结构性过剩的情况是存在的,这种‘内卷’的情况已经开始,且将持续一段时间,市场将出现某种程度的产能出清。综合竞争力较弱的企业将面临更加困难的局面”。

高镍三元材料市场。公司投入建设“二期年产1.3万吨锂离子电池正极材料项目”,4条生产线截至2022年3月均已投产;同时,针对未来2-3年扩产规划和现有产品研发情况,公司已开始本次募集资金投资项目“年产1万吨锂离子电池正极材料产业化项目”的建设。随着上述项目的建成投产,公司的综合产能将达到约3.49万吨/年,其中三元材料产能将达到约2.25万吨/年。

另一方面的电池回收或有较高机会。随着新能源汽车的爆发式增长,动力电池“退役潮”也将来袭。目前,不管是从政策还是行业发展来说,锂电池回收都处于蓝海状态。

据中国银河(601881)证券统计,目前国内再生利用有效产能为年处理废旧电池60万吨左右,而2021年国内锂电池理论退役量为51.2万吨,实际回收废旧锂电池共29.9万吨,再生利用的产能与电池废料的供应情况存在高度不匹配的状态。预计在2025年动力电池大规模退役来临之前不匹配的现象依然存在。另据中信证预测,2027年全球电池回收行业市场空间将超1500亿元。

不过市场前景向好,入局者也越来越多,市场竞争正在加大,包括格林美(002340)、天奇股份(002009)、光华科技(002741)、超越科技、天赐材料(002709)等,对于未来的盟固利来说也存在着极大的挑战。

三,股民是否将“高位站岗”?未来是否还有“暴涨神话”?

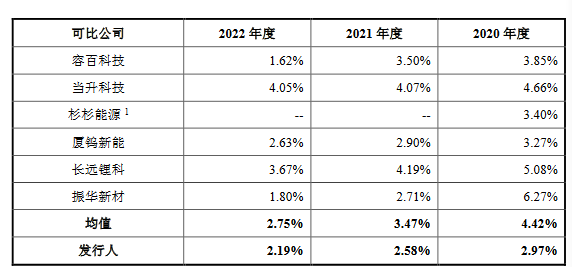

从研发创新方面看,盟固利还有较高提升空间。据其招股书显示,公司研发费用2020年到2022年分别为4892.17万元、7288.13万元和7095.13万元,占营业收入比例分别为2.97%、2.58%和2.19%。还显示,研发费用率处于同行业可比公司区间,略低于同行业可比公司平均水平。

图:天津国安盟固利新材料科技股份有限公司首次公开发行股票并在创业板上市招股说明书

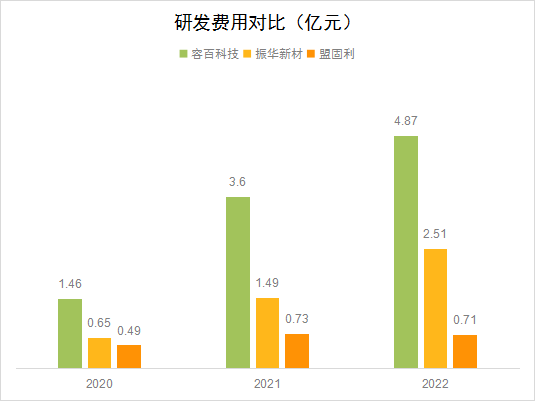

但其实从研发投入看,其实相差甚远。2022年虽然容百科技、振华新材的研发占比分别为1.62%、1.80%,但研发费用实际为4.87亿元、2.51亿元,而盟固利仅为7095.13万元。

对于盟固利的暴涨,业内人士认为,更多的是应警惕炒作风险,理性投资,不要期待“神话”的到来。综合来看,盟固利的业绩增长欠佳,且行业竞争压力较大,研发水平也有待提升,未来存在较大的风险和挑战。回顾曾经同样惊呆A股投资者的上市公司,股价终究将回归理性。

2021年,读客文化上市,以1.55元/股“超低价”发行,开盘仅10分钟便连续触发两次临停,最终以31.66元/股收盘,较发行价暴涨逾19倍,与盟固利相比涨幅更大。不过,随后读客文化开始慢慢回归理性,截止8月15日股价为11.89元/股,较其上市首日已跌超62%。

再比如康泰医学,上市首日最高大涨29.31倍,当日盘中最高价触及308元/股,截止8月15日,康泰医学股价为23.17元/股,相较于上市首日跌超92%。

截止8月15日,盟固利也开启了回归理性之路,截止8月15日股价为42.42元/股,与首日收盘价98.02元/股也跌去了56.72%,而与首日最高股价202.15元/股相比,更是跌去79%。