来源|时代商学院

作者|黄锐

编辑|陈佳鑫

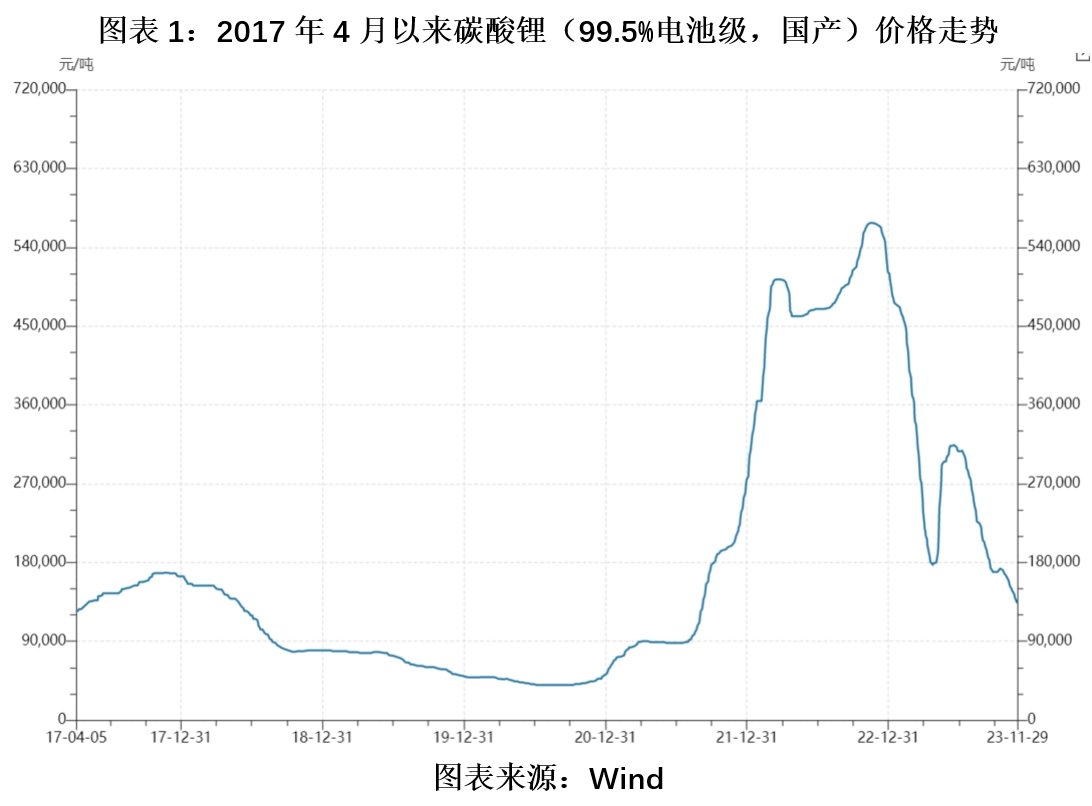

今年下半年,碳酸锂价格重新进入下跌通道,11月29日,价格进一步下探至13.19万元/吨,创近两年新低。

而该价格似乎已突破赣州吉锐新能源科技股份有限公司(以下简称“吉锐科技”)的盈亏线。

深交所网站显示,吉瑞科技主营回收废旧锂电池正极材料生产碳酸锂,正在冲击IPO。5月8日,吉锐科技的IPO申请获深交所受理,拟登陆创业板,当前已收到第二轮问询函。

根据吉锐科技测算,当碳酸锂价格跌至21.52万元/吨时,其毛利率将跌至13.00%,净利率将跌至1.00%,临近盈亏线。而据Wind数据,11月29日,碳酸锂价格已跌至13.19万元/吨,若按吉锐科技此前的测算,该公司恐已陷入亏损状态。

虽然碳酸锂价格暴跌,但从长期来看,动力电池回收业务仍被看好。吉锐科技在对第一轮审核问询函的回复中表示,动力电池的平均使用寿命为4~8年,动力电池即将进入大规模报废期,进而促使动力电池回收利用行业快速增长。

这自然也吸引了众多企业布局,其中就包括吉锐科技的多家大客户。公开资料显示,吉锐科技2023年上半年前五大客户中的三家,已宣布入局动力电池回收领域,后续可能减少向吉锐科技采购,甚至出现“客户变对手”的情况。

碳酸锂价格已跌破盈亏线?

招股书显示,吉锐科技成立于2019年5月,专注新能源锂电池循环利用领域,主要通过回收废旧锂电池正极材料生产锂电池原料,产品包括碳酸锂、磷酸铁、硫酸镍、碳酸钴等。

乘碳酸锂价格屡破新高的东风,吉锐科技数年时间便发展为一家营收接近10亿元的企业。2020—2023年上半年,其营业收入分别为2099.32万元、1.66亿元、9.30亿元、8.57亿元,2021年、2022年分别同比增长692.29%、459.02%。

伴随规模效应及碳酸锂价格快速上涨,2021年吉锐科技的毛利率突破40%。

据吉锐科技对第一轮审核问询函的回复,2020年吉锐科技毛利率为-19.71%,吉锐科技表示这是因为生产线仍处于调试状态;2021年,吉锐科技毛利率上升为40.25%,吉锐科技解释称,这是因为碳酸锂生产线进入稳定生产阶段,叠加主要产品碳酸锂市场价格暴涨所致。

然而如此高的毛利率并未持续,2022年、2023年上半年,吉锐科技的毛利率分别为23.73%、17.88%,快速减少。

值得注意的是,如图表1所示,2022年,碳酸锂价格依然在上涨,(99.5%电池级,国产)碳酸锂价格由年初的27.82万元/吨上涨至年末的51.16万元/吨,但吉锐科技2022年的毛利率却相比2021年减少了16.52个百分点。

在对第一轮审核问询函的回复中,吉锐科技解释称,2021年的毛利率较高,部分因为当年第四季度碳酸锂价格快速上涨,而公司在第三季度进行了适度备货。2022年毛利率下行则是因为当年后三季度碳酸锂价格都处于高位,碳酸锂售价增速不再领先于直接材料成本的增长速度。

2021年后,毛利率下降的同时,吉锐科技的净利率也连续下降。据Wind数据,2020—2023年上半年,吉锐科技的净利率分别为-33.61%、22.21%、11.91%、7.63%。

在招股书中,吉锐科技表示,公司经营业绩对市场价格波动具有较高的敏感性。该公司还详细列出碳酸锂市场价格变动对企业业绩的影响程度,如图表2所示。

据吉锐科技测算,当碳酸锂价格跌至21.52万元/吨时,其毛利率将跌至13.00%,净利率将跌至1.00%,临近盈亏线。

伴随供过于求局面出现,碳酸锂价格自2023年初开始进入下行周期。据Wind数据,2023年上半年,碳酸锂(99.5%电池级,国产)的价格出现暴跌,从年初的50.97万元/吨迅速跌至4月底的17.90万元/吨。

此后碳酸锂价格出现短暂反弹,6月30日反弹至30.68万元/吨,下半年重新进入下跌通道;8月29日,碳酸锂价格为21.44万元/吨,已跌破图表2中50%下跌幅度所对应的价格21.52万元/吨;11月29日,价格进一步下探至13.19万元/吨。

2023年第四季度,在碳酸锂价格明显低于21.52万元/吨的情况下,按吉锐科技测算,该公司净利率将低于1%,存在较大的亏损风险。

2023年11月,国信期货发布了碳酸锂专题报告《基本面过剩打压,产业链定价格局生变》。其中,国信期货认为,从供给端看,锂产业格局从此前的供不应求逐渐走向未来的全面供应过剩;从需求端看,新能源行业增速节奏放缓、下游库存相对高位,下游议价权加强。

由此看来,在供需关系改变的影响下,碳酸锂价格可能还有下探空间。

2023年4月,孚能科技(赣州)股份有限公司董事长王瑀接受《新京报》采访时表示,碳酸锂实际的吨成本在3万元左右,没有任何理由涨到50万元/吨、60万元/吨,回落到10万元/吨以下也不是没有可能。

而从历史价格来看,2020年碳酸锂曾下探至4.00万元/吨的水平。

前五大客户三家计划自建产能

除盈利风险外,吉锐科技的客户稳定性也存在风险。2023年上半年吉锐科技的前三大客户,都明确宣布入局电池回收领域。

2023年上半年,吉锐科技的前五大客户分别为国轩高科(002074.SZ)、龙蟠科技(603906.SH)、厦钨新能(688778.SH)、华友控股集团有限公司(以下简称“华友控股”)、江西佳纳能源科技有限公司(以下简称“佳纳能源”),销售额占比分别为20.95%、18.92%、15.48%、12.25%、7.61%,合计75.21%,客户集中度较高。

据第一大客户国轩高科于2023年7月在官方网站上发布的文章《建立1+4+N模式,以技术驱动完善电池回收产业低碳化发展路径》,国轩高科已在回收端进行了布局,2022年在肥东建成了6万吨废料处理产线,另外3个破碎基地将于2025年建成。

据南京经济技术开发区管理委员会于2023年7月发布的《龙蟠科技举办创新发展大会暨成立20周年庆典活动》,吉锐科技第二大客户龙蟠科技规划成立龙蟠国际控股有限公司,并计划将主营锂电池回收的山东美多科技有限公司(建设中)并入龙蟠国际控股有限公司。

2021年9月,第三大客户厦钨新能发布《关于自愿披露与雅安经济技术开发区管理委员会签订<锂离子正极材料项目投资意向书>的公告》,其中显示,厦钨新能计划在雅安经开区投资建设锂离子正极材料项目,其中包含建设电池回收1万吨镍钴冶炼车间。

此外,吉锐科技2023年上半年的第四、第五大客户,也间接参与了电池回收业务。

2023年8月,第四大客户华友控股旗下的华友钴业(603799.SH)官方网站发布文章,表示旗下公司与韩国LG集团旗下LG新能源正式签署合资协议,分别在南京、衢州两地成立预处理和再生冶金两家合资公司,合资公司的废旧电池回收处理将分两期建设。

第五大客户佳纳能源属于道氏技术(300409.SZ)旗下企业,道氏技术于2023年6月发布《关于签署<战略合作协议书>的公告》,其中显示,道氏技术与KHEnergyCo.,Ltd达成战略伙伴关系,共同设立合资公司,使其有利于进入韩国三元正极材料前驱体的市场和前驱体工厂建设,以及三元废旧锂电池回收和循环利用业务。

上述客户的电池回收生产线建成后,可能减少向吉锐科技采购产品,甚至由客户变成竞争对手,双方后续合作稳定性存疑。

实际上,大客户减少采购的情况早已出现,吉锐科技对第一轮审核问询函的回复显示,天力锂能(301152.SZ)、长远锂科(688779.SH)分别是吉锐科技2021年的第一大客户、第二大客户,但到了2023年上半年,两家公司向吉锐科技采购的金额都明显减少。

2021—2023年上半年,天力锂能分别向吉锐科技采购产品4146.51万元、322.10万元、0元,长远锂科则分别向吉锐科技采购产品3378.32万元、5482.30万元、652.39万元。

与之相关的是,2022年11月,天力锂能有投资者在互动平台上表示,河南新天力循环科技有限公司(天力锂能子公司)回收项目已经开始带料试生产,预计11月可以批量生产,该项目生产的电池级碳酸锂可以用于生产锂电池使用的正极材料。

2023年2月,长远锂科在投资者互动平台上表示,公司拥有5000吨回收产线,回收技术成熟,有价金属回收率高。

保荐机构企业低价突击入股

吉锐科技的保荐机构是民生证券股份有限公司(以下简称“民生证券”),在吉锐科技申报IPO前,与保荐机构关系密切的三家企业“突击入股”。

招股书显示,2022年5月26日,民生证券投资有限公司(以下简称“民生投资”)、湖州佳宁股权投资合伙企业(有限合伙)(以下简称“湖州佳宁”)、共青城民生红景一期投资中心(有限合伙)(以下简称“民生红景”)向吉锐科技增资,吉锐科技获得实际增资金额5000万元。

其中,民生投资是吉锐科技保荐机构民生证券的全资子公司;而湖州佳宁、民生红景为私募基金,执行事务合伙人均为民生股权投资基金管理有限公司,该公司为民生证券的全资子公司。

《上市保荐书》显示,目前,民生投资、民生红景、湖州佳宁分别持有吉锐科技1.84%、0.61%、0.61%的股份。

在上述三家企业入股不到一年后,2023年5月8日,吉锐科技的IPO申请获受理。

临近IPO申报前入股的行为,通常也被称为“突击入股”。2021年2月5日,证监会发布《监管规则适用指引——关于申请首发上市企业股东信息披露》,明确加强临近上市前入股行为的监管。要求发行人提交申请前12个月内入股的新股东锁定股份36个月,并要求中介机构全面披露和核查新股东相关情况。

深交所向吉锐科技发出的第一轮审核问询函也指出,吉锐科技申报前12个月内存在突击入股的情况,新增股东较多,并要求吉锐科技说明吉锐有限设立时及申报前12个月内新增主要股东背景及入股原因。

对此,吉锐科技回应称,自身为解决企业发展所需资金,提升企业市场竞争力进行增资扩股,而上述新增股东因看好发行人的发展前景,同意认购发行人的股份。

不仅“突击入股”,上述民生证券旗下企业的入股价格公允性也存疑。

招股书显示,上述三家企业于2022年5月入股,增资价格以吉锐科技投前估值14.70亿元为基础设计,增资价格为9.21元/注册资本。但在短短5个月后,吉锐科技进行了另一次增资,投前估值翻倍增长至36亿元,增资价格达到21.82元/注册资本,明显高于民生证券旗下企业的入股价格。

在招股书中,吉锐科技并未介绍计算企业估值的具体方式,也未具体陈述增资价格的计算依据,仅表示增资价格是结合行业特点、未来发展及成长性等因素,由各方协商确定。

从如今的局势看,不知新增股东是否仍看好吉锐科技的发展前景?