文/乐居财经 孙肃博

“如果不做真正的研发,企业就没有前景,只是在一个低档次环境里竞争,后劲儿不足。”哈尔滨岛田大鹏工业股份有限公司(以下称“大鹏工业”)的董事长李鹏堂曾这样说。

然而,就是这样如此在意研发的一家公司,研发费用率却低于同行可比公司。

更令人咂舌的是,两年前闯关深交所之时,大鹏工业还尚无已获授权的发明专利。深交所甚至因此发问询函质疑其是否符合创业板定位。

实际上,自2018年起,也就是公司成立的第十三年,大鹏工业才开始陆续申请发明专利。直至上次递表前,其仅有14项在审发明专利。

深交所IPO折戟两年后,大鹏工业转战北交所,已于近日递交了招股书。

在此次递交的招股书中,除了日资创始人溢价套现的故事,乐居财经《预审IPO》还发现了两者之间其他的微妙关系。

此外,2020年-2022年及2023年上半年,大鹏工业的研发费用率还是低于同行均值。

一、日本创始人套现退场,总经理及外籍妻子用分红款接盘

从大鹏工业的公司名称不难看出,其身上有着浓郁的日本元素。而其创始人,的确是一家日资企业——岛田化成株式会社(以下称“岛田化成”),实控人为日本人岛田健一。

2005年3月,岛田化成出资70万美元独资设立了大鹏工业的前身“哈尔滨岛田大鹏工业有限公司”(以下称“大鹏有限”)。彼时,大鹏有限的企业性质为“外商独资”。

此后长达9年的时间里,岛田化成对大鹏有限进行了三次增资。直至2013年10月,大鹏有限的注册资本已增加到220万美元。

距离2013年10月这次增资过去半年后,岛田化成突然将大鹏有限的部分股权进行了股权转让。彼时,岛田化成将其持有的大鹏有限对应出资额为154万美元、股权比例为70%的股权转让予加拿大籍公民Xinyu Cui,经协商确定股权转让价款为3500万元。

Xinyu Cui其实就是如今大鹏工业的掌门人李鹏堂的妻子。

据悉,当时岛田化成的实际控制人岛田健一对在华投资的安全性有一定的担心,并且根据岛田化成自身的战略及财务规划,其已无意拓展在中国的工业清洗业务,加之岛田健一年事已高,不愿再在商业上投入过多精力,其子女也对经营中国业务所知甚少,无意继承在中国的相关业务。

基于上述原因,岛田健一与李鹏堂商议后,决定岛田化成向李鹏堂转让持有的全部大鹏有限股权。

而由于当时法律不允许中国籍自然人在中外合资企业持股,而李鹏堂的妻子Xinyu Cui恰好是加拿大籍,所以双方最终决定由Xinyu Cui先行收购70%的股权,李鹏堂在中国新设一家企业收购另外30%的股权。

值得注意的是,Xinyu Cui收购70%股权时,最终支付的金额并非事先约定的3500万元。其先后支付了美元合计228.86万元、日元合计5,846万元,上述外币按照支付时的汇率计算约等值于1,784万元(如按照协议签署日汇率计算约合1,751万元)。也就是说,其用约定价格的一半就拿到了大鹏有限的70%股权。

究其原因,主要是大鹏工业自设立至此次股权转让前,一直由李鹏堂担任执行董事、总经理,李鹏堂一直实际负责公司的具体经营管理工作。

为提供更有效的激励,多年以来岛田化成就曾数次与李鹏堂探讨过安排其持有一定比例的大鹏工业股权,但由于政策限制(当时中国籍自然人不能持有中外合资企业股权)等原因一直未能实现。因此,在此次股权转让时,各方一致同意大鹏工业35%的股权对应价款免于支付。

在Xinyu Cui支付的股权款中,仅有约128.86万美元资金来源于其个人积蓄,其余价款资金均来源于大鹏工业分红所得。

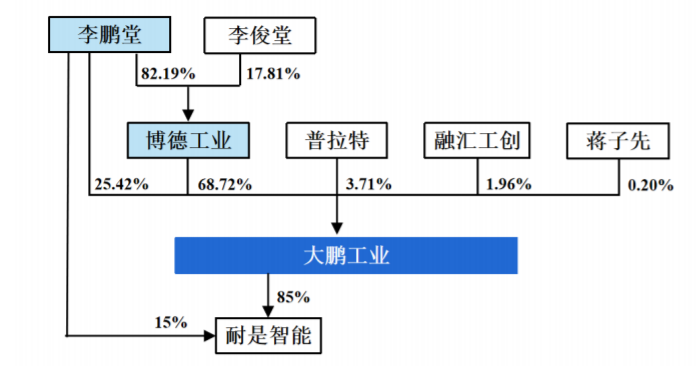

2015年10月,岛田化成将所持有的大鹏有限剩余30%股权(66万美元出资额)转让给了李鹏堂及其兄弟李俊堂控股的哈尔滨博德工业有限公司(以下称“博德工业”),转让价格为780万元。

根据计算,岛田化成向Xinyu Cui及博德工业转让完全部股权后,共计套现了2564万元,对应的出资额为220万美元(按照两次转让股权当月的平均汇率换算后约为1,377.75万元人民币)。也就是说,岛田化成的实控人岛田健一在转让大鹏有限的过程中,套现价格比其实际的出资额溢价了近九成左右。

在这场股权转让中,Xinyu Cui可以称得上是其丈夫李鹏堂的代持者,其受让股权的主要原因是当时法律不允许中国籍自然人在中外合资企业持股。二人约定,时机成熟时便将股权逐步转让予李鹏堂或其控制的企业。

2015年12月,Xinyu Cui将其持有的大鹏有限43%的股权(对应出资额为94.6万美元)转让给了博德工业,转让价格为94.6万美元。

这次转让结束后三个月,即2016年3月,大鹏有限整体变更为了股份公司,公司名称也变更为“哈尔滨岛田大鹏工业股份有限公司”。

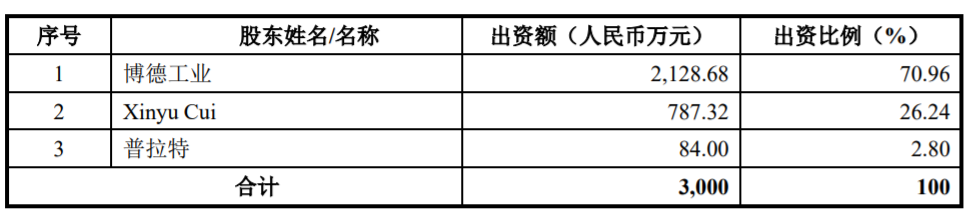

2016年5月,大鹏工业获得了员工持股平台哈尔滨普拉特企业管理咨询有限合伙企业(以下称“普拉特”)的增资,其以672万元的价格认购大鹏84万元股本。增资完成后,大鹏工业由博德工业持股70.96%,由Xinyu Cui持股26.24%,由普拉特持股2.8%,股本增至3000万元,公司估值为2.4亿元。

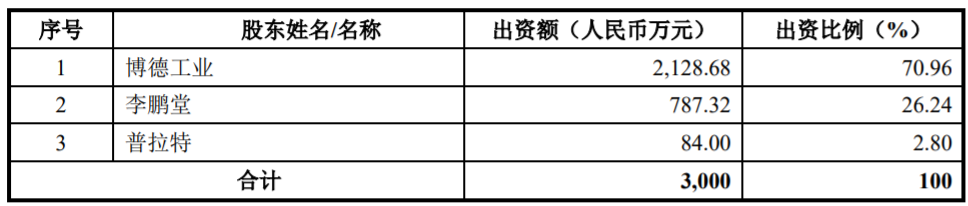

次年8月,Xinyu Cui继续将其持有的大鹏工业787.32万股股份以59.4万美元的价格转让给了李鹏堂。自此,大鹏工业由博德工业持股70.96%,由李鹏堂持股26.24%,由普拉特持股2.8%。

Xinyu Cui彻底退出了大鹏工业的股权架构后,大鹏工业的公司性质也变更为内资企业。而基于Xinyu Cui与李鹏堂为夫妻关系,Xinyu Cui的两次转让均为平价转让,股权价款未实际支付。

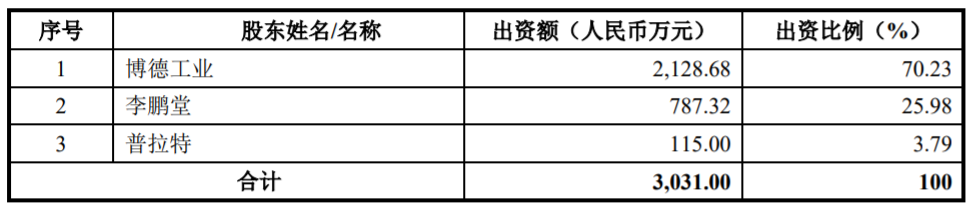

2018年6月,普拉特再次对大鹏工业进行了增资,其以260.09万元认购了公司31万元股本。增资完成后,大鹏工业由博德工业持股70.23%,由李鹏堂持股25.98%,由普拉特持股3.79%,股本增至3031万元,公司估值为2.54亿元。

2022年6月27日,在仅有三个股东的情况下,大鹏工业正式在全国股转系统挂牌并公开转让,股票简称“大鹏工业”,股票代码“873739”。

在新三板挂牌前,李鹏堂为大鹏工业实际控制人,其直接持有公司25.98%的股份,并通过博德工业间接持有公司57.72%的股份,合计持有83.70%的股份。此外,自股份公司设立至挂牌前,其一直担任公司董事长、总经理,直接对公司经营决策产生重大影响。

二、新三板挂牌后无人交易,递表前国资定增入股浮亏五成

其实大鹏工业在新三板挂牌前,于2020年12月还曾冲击过一次A股。不过最后于2021年8月,在自己主动申请撤单的情况下,大鹏工业结束了A股之旅。

登陆新三板的次月,大鹏工业就发布预案拟进行定向增发。最终于2022年8月,黑龙江融汇工创创业投资企业(有限合伙)(以下称“融汇工创”)及自然人蒋子先参与了大鹏工业的此次定增,分别以1999.85万元及199.92万元认购了大鹏工业60.62万股及6.06万股,认购价格为32.99元/股。定增完成后,大鹏工业的总股本为3097.68万股,估值为10.22亿元,较上次增资即普拉特于2018年6月时增资后的公司估值增长了3.02倍。

若大鹏工业此次能成功上市,融汇工创的持股比例将被稀释为1.48%,蒋子先的持股比例将被稀释为0.15%,价值分别约911.68万元、92.4万元,均较入股价格浮亏五成左右。

可以看到,融汇工创及蒋子先这次参与定增的价格要比普拉特于2018年6月时增资的价格高出3倍之多。但大鹏工业曾在其冲刺深交所递交的招股书中表示,普拉特两次增资的市盈率倍数与对比公司基本相近,价格具有公允性,因此普拉特历次增资价格不涉及股份支付。

此外,大鹏工业于招股书中称,融汇工创及蒋子先增资前,公司的投前估值约为9.99亿元。但奇怪的是,在2018年6月普拉特向公司增资后至融汇工创及蒋子先参与定增之前,大鹏工业并未进行过其他增资。

那么这次以较高价格对大鹏工业增资的合伙企业及自然人股东是何来历呢?

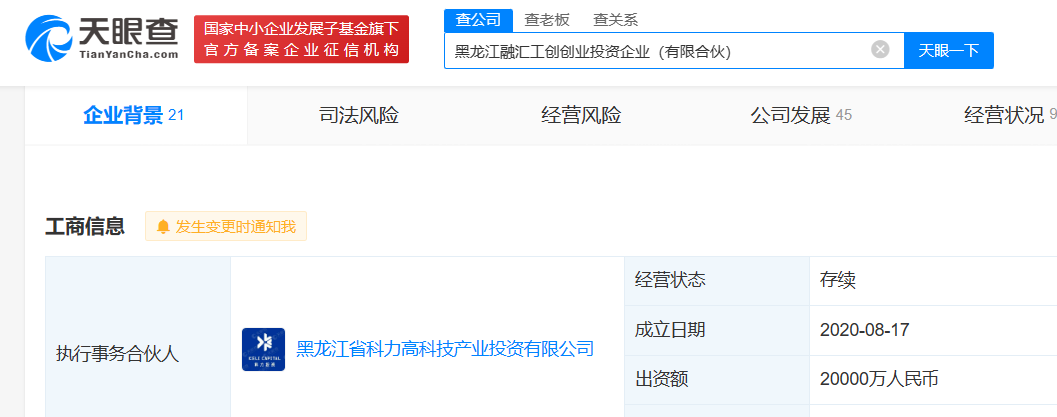

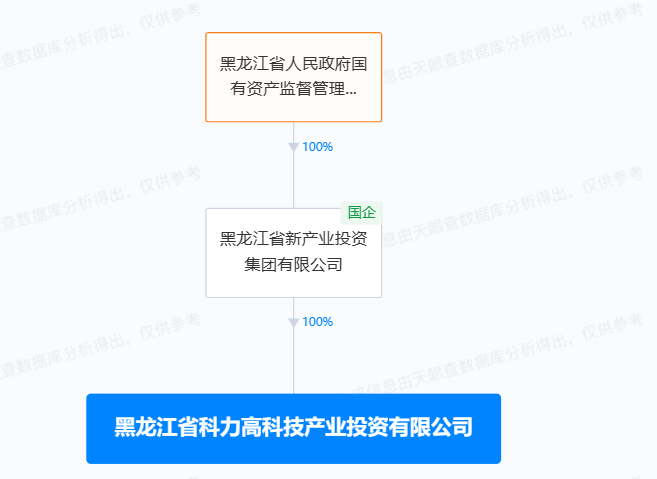

据乐居财经《预审IPO》查阅,融汇工创的执行事务合伙人为黑龙江省科力高科技产业投资有限公司(以下称“科力投资”),而科力投资的实控人则为“黑龙江省人民政府国有资产监督管理委员会”。

但对于参与定增的自然人蒋子先,大鹏工业并未披露更多信息。乐居财经《预审IPO》查阅天眼查发现,蒋子先仅持股了大鹏工业一家企业,并无其他投资。

从日本独资企业,到拥有国资背景的股东,大鹏工业一路走来的经历令人感慨。

递表前,大鹏工业由博德工业持股68.72%,由李鹏堂持股25.42%,由普拉特持股3.71%,由融汇工创持股1.96%,由蒋子先持股0.2%。也就是说,大鹏工业在登陆新三板后,并未有其他投资人参与交易。

作为公司实控人,李鹏堂于此次递表前合计控制94.13%表决权,其兄弟李俊堂成了其一致行动人,可以说是一股独大。

三、深交所IPO折戟,却拿到1500万上市补助

据悉,大鹏工业是一家工业精密清洗领域专用智能装备生产商,产品及服务主要应用于车辆动力总成、新能源三电系统等核心零部件的精密清洗领域。

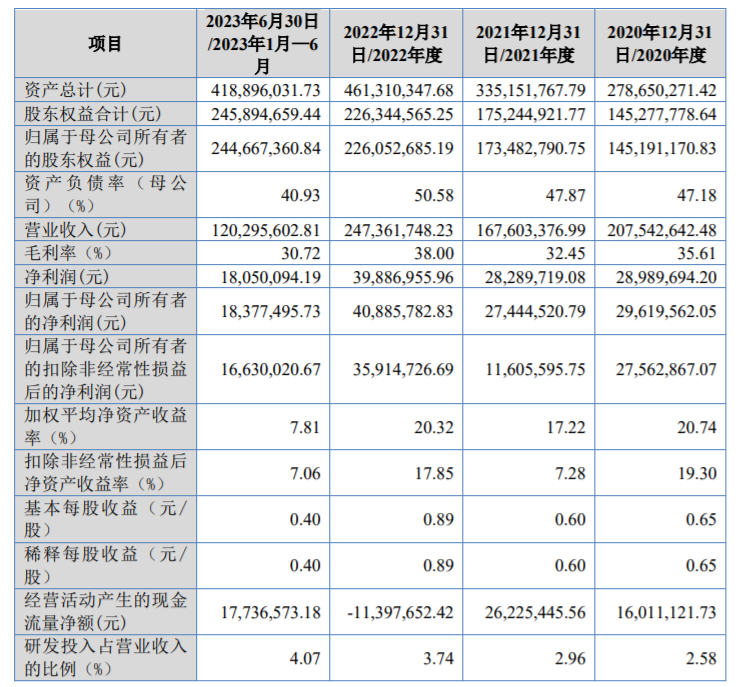

2020年-2022年及2023年上半年(下称“报告期”),大鹏工业的营收分别为2.08亿元、1.68亿元、2.47亿元及1.2亿元;净利润分别为2,898.97万元、2,828.97万元、3,988.70万元和1,805.01万元;扣非归母净利分别为2,756.29万元、1,160.56万元、3,591.47万元和1,663万元。

可以看到,2021年时,扣除非经常损益后,大鹏工业净利瞬间少了1600余万,同比下滑了近六成左右。2022年,扣非净利大幅增长2430.8万元,波动较大。

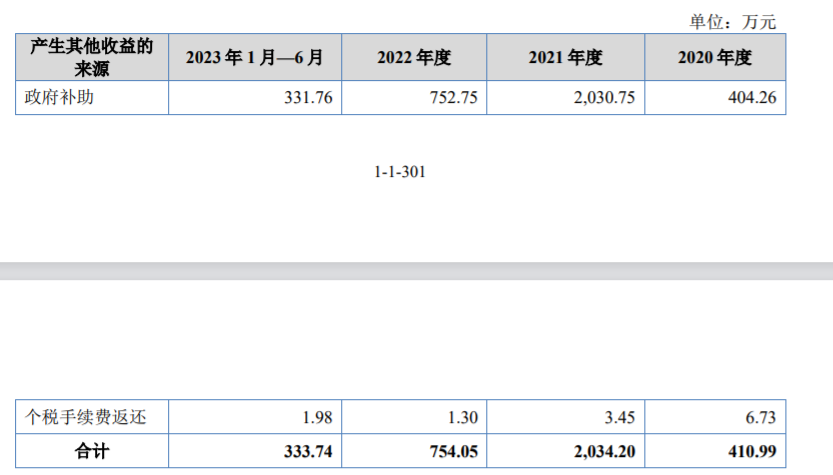

乐居财经《预审IPO》穿透招股书发现,报告期内,大鹏工业非经常性损益主要为政府补助。

报告期各期,大鹏工业归属于母公司股东的非经常性损益净额占归属于母公司股东的净利润的比例分别为6.94%、57.71%、12.16%及9.51%。而2021年占比较高的原因主要是收到较大金额的政府补助,其中包括1,500万元上市补助。

同期,大鹏工业计入当期损益的政府补助金额分别为404.26万元、2,030.75万元、752.75万元和331.76万元,占利润总额的金额分别是11.95%、64.64%、16.41%和16.37%。

需要指出的是,大鹏工业虽然在递表当年获得了高额的上市补助,最后其并未成功在深交所创业板上市。

另外值得注意的是,到了2022年,大鹏工业的营收净利虽然都有明显的增长,但其经营活动现金流净额却由正转负至-1139.77万元。

乐居财经《预审IPO》穿透招股书发现,2022年大鹏工业来自第一大客户比亚迪的收入占比接近50%,而比亚迪当年使用“迪链”与大鹏工业结算,兑付周期为6个月,且无法向非比亚迪供应商背书转让。同时,比亚迪项目主要在下半年通过终验收,大鹏工业当年无法支取终验款。

2023年上半年,比亚迪兑付大鹏工业2022年度取得的“迪链”后,大鹏工业的经营活动现金流入又同比大幅增加,当期经营活动产生的现金流量净额也转正为1773.66万元。

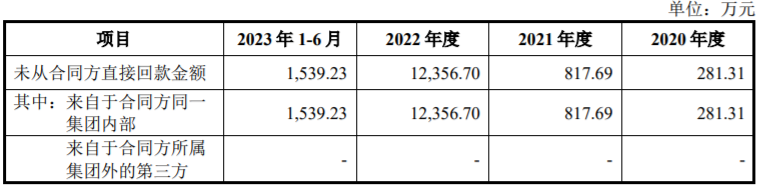

而虽然大鹏工业报告期内不存在通过客户所属集团以外的第三方取得销售回款的情况,但其未从合同方直接回款的金额也较高,特别是2022年因为与“迪链”进行结算。

2020年-2022年及2023年上半年,大鹏工业未从合同方直接回款的金额分别为281.31万元、817.69万元、1.24亿元及1,539.23万元。

四、初始股东变大客户,应收账款攀升

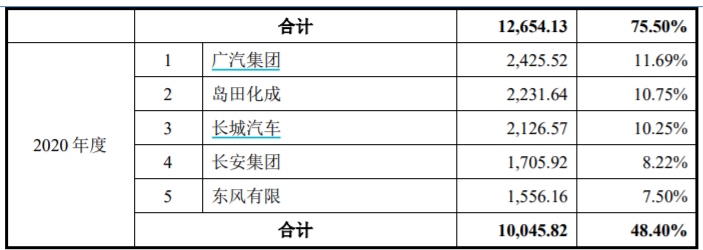

乐居财经《预审IPO》在大鹏工业前五大客户名单中还发现了一个熟悉的身影——大鹏工业的初始股东“岛田化成”。

2020年-2022年,大鹏工业对岛田化成的销售收入金额分别在前五大客户中排列第二、第二和第三,销售金额分别为2,231.64万元、2,146.17万元及2,091.28万元。

招股书中,大鹏工业还将岛田化成列为了关联方,原因主要是其实际控制人之子岛田辽二郎为公司报告期内曾控股子公司岛田化工机的少数股东。

据悉,大鹏工业最初为了拓展海外市场而设立了岛田化工机,然而自2019年设立至2022年9月退出期间,经营状况却未达到理想效果。

一方面2020年以来受外部环境影响,大鹏工业的管理层、装配及售后人员去日本出差较困难,公司销售至海外的设备只能雇佣当地人安装及售后服务,人工成本高、工作效率低。另一方面日本汽车行业不景气,日元又持续贬值,公司产品在日本市场的竞争优势被削弱,导致海外销售业绩大幅下滑。

基于此,2022年11月,大鹏工业与岛田辽二郎股权完成股权交割,将所持有的50.5%岛田化工机股权转让给了岛田化成实际控制人岛田健一之子岛田辽二郎,转让价格为520万日元。

但也正是因为处置岛田化工机,导致大鹏工业产生了一定债务风险。

据悉,在处置岛田化工机时,岛田化工机与大鹏工业因内部交易及客户质保金尚未回收原因,岛田化工机累计应向大鹏工业支付款项余额为19.24万美元、7,447.19万日元和15.22万元人民币,其中岛田化工机未收回的质保金金额为8.25万美元、814.50万日元。

按照2022年11月30日外币汇率折算,岛田化工机应向大鹏工业支付款项余额约538.48万元人民币,不含质保金余额约437.18万元人民币。

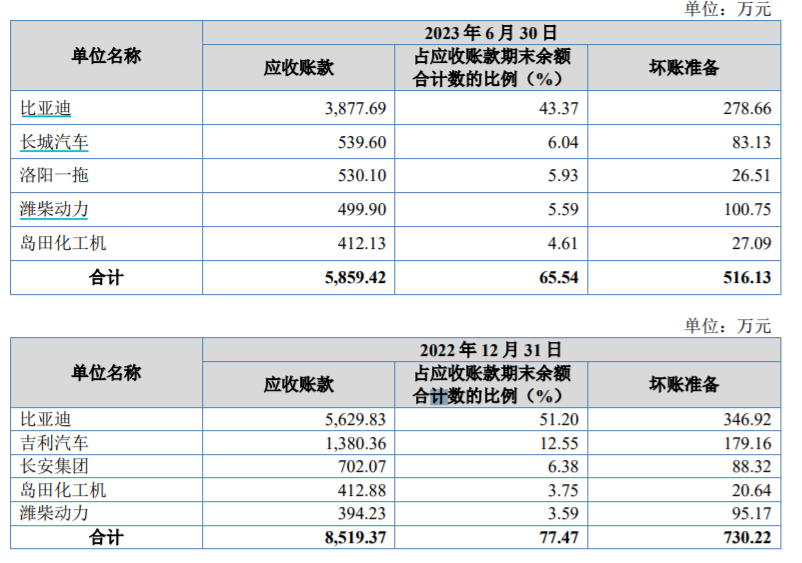

乐居财经《预审IPO》还在大鹏工业应收账款余额前五名的单位名单中,发现了岛田化工机的身影。2022年及2023年上半年,大鹏工业对岛田化工机的应收账款分别为412.88万元及412.13万元。

截至2023年10月末,岛田化工机已向大鹏工业累计偿还了4,549万日元和11.51万美元,折算为人民币后,岛田化工机已向大鹏工业偿还总债务的58.95%。

岛田化工机对大鹏工业的剩余债务为2,895.71万日元,约合人民币140.25万元。根据双方签订的《债权债务处置补充协议》相关约定,岛田化工机每月将偿还600万日元,预计在2024年5月前才能偿还全部债务。

事实上,在专用智能装备业务中,大鹏工业的客户主要为汽车及汽车零部件制造企业,信用度高、违约风险低,但付款程序较复杂,且主导合同结算过程中的各个环节,从而导致公司回款周期较长,使公司应收账款占销售收入比例较大。

报告期各期末,大鹏工业的应收账款金额分别为5,786.90万元、3,971.05万元、8,962.56万元和7,384.67万元。

大鹏工业坦言,若宏观经济形势、行业发展前景等因素发生不利变化,公司主要欠款客户的资信、生产经营情况发生不利变化,可能导致公司的应收账款回收期延长甚至发生坏账的情况,进而对公司的经营业绩、现金流和正常生产经营活动产生重大不利影响。

五、研发费用率低于同行均值,曾遭监管质疑

2023年前三季度,大鹏工业的营收净利再次出现下滑。其中,营业收入同比下滑19.73%至1.65亿元,扣非归母净利同比下滑32.42%至2206.95万元。

对此,大鹏工业解释称,业绩下滑主要与客户第三季度集中终验收同比减少,财务费用、研发费用同比增幅较大相关。

乐居财经《预审IPO》穿透招股书发现,2020年-2022年及2023年上半年,大鹏工业的研发费用率仍低于同行平均水平。

报告期内,大鹏工业的研发费用分别为535.48万元、496.16万元、926.24万元及490.02万元,研发费用率分别为2.58%、2.96%、3.74%、4.07%,而同期其同行可比公司的研发费用率均值分别为5.59%、5.9%、5.52%、5.63%,均在5%以上。

大鹏工业解释称,报告期内,公司研发费用率低于同行业可比公司水平,主要原因是公司的装备产品具有高度专用性,部分研发活动系基于客户合同需求开展,公司将这类项目归类为“基于销售目的研发活动”。

根据企业会计准则要求,“基于销售目的研发项目”的生产制造环节支出在生产成本中核算,未计入当期研发费用,导致公司研发费用率偏低。考虑到“基于销售目的研发活动”中计入生产成本的支出后,大鹏工业披露的全口径研发投入占营业收入的比例分别为4.09%、5.95%、6.46%和4.73%。

事实上,早在2021年大鹏工业向创业板递表时,其研发费用问题就遭到了监管层的质疑。彼时,深交所在问询中,质疑其是否存在在生产成本和期间费用之间任意调整以操纵营业利润的情形。

此外,2021年递表时,大鹏工业称公司专利全部为实用新型专利,尚无发明专利。对此,深交所质疑其是否符合创业板定位。

而大鹏工业在回复问询时表示,相比国外同行业,公司同类产品性能不亚于国外,但在了解国际知名客户最新的清洗需求方面相对滞后,无法在第一时间根据客户需求研发相应技术。

截至2023年上半年末,大鹏工业共拥有62项专利,包括7项发明专利、52项实用新型专利和3项外观设计专利。相较于上次递表,其实现了发明专利从0到7的突破。