作者:发哥说新股

来源:格隆汇IPO研究院

2024年,A股IPO市场即将迎来首场上市委审核会议。

公开信息显示,深圳证券交易所上市审核委员会定于2024年1月5日召开2024年第1次上市审核委员会审议会议,将审议武汉港迪技术股份有限公司(以下简称“港迪技术”)的首发事项,保荐人为中泰证券股份有限公司。

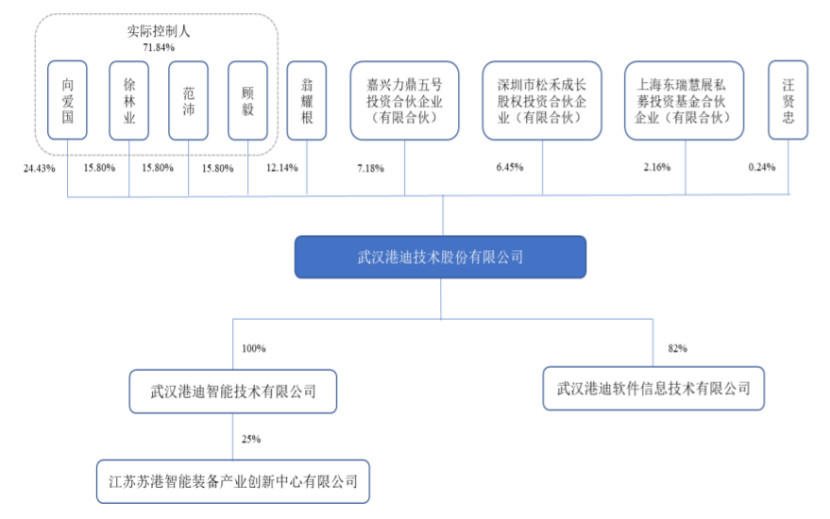

港迪技术专注于工业自动化领域产品研发、生产与销售。招股书显示,港迪技术的实际控制人向爱国、徐林业、范沛、顾毅合计控制公司71.84%的股份。

发行前股权结构图,图片来源:招股书

港迪技术董事长向爱国是个60后,中国国籍,拥有新加坡永久居留权。向爱国本科毕业于武汉理工大学(原武汉水运工程学院)船舶港口电气自动化专业,自1986年7月起就职于武汉理工大学,当过高级工程师、产学研特聘教授,2022年5月办理离岗创业。

2015年,向爱国、徐林业、范沛、顾毅共同出资设立公司前身港迪有限,上述四人都毕业于武汉理工大学,范沛、顾毅也曾在武汉理工大学任教。

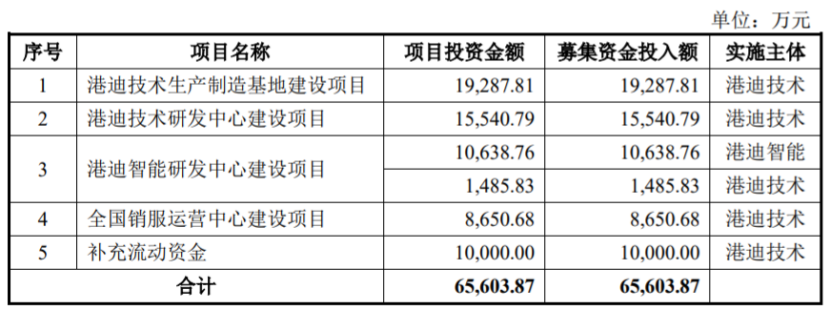

本次申请上市,公司拟募集资金用于港迪技术生产制造基地建设项目、港迪技术研发中心建设项目、港迪智能研发中心建设项目、全国销服运营中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

01

上市前多次分红

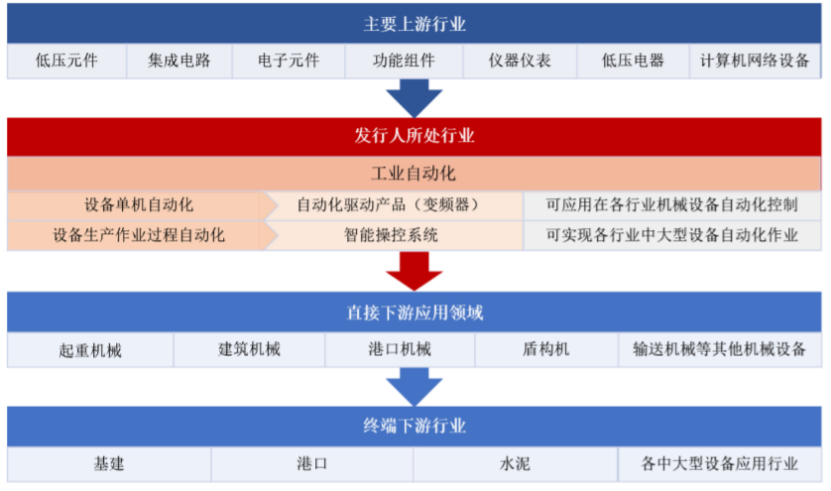

港迪技术处于工业自动化领域,公司上游包括低压元件、集成电路、电子元件、功能组件、仪器仪表、低压电器、计算机网络设备等行业,直接下游领域为起重机械、建筑机械(工程机械)、港口机械、盾构机等机械设备领域,终端下游包括基建、港口、水泥等行业。

公司核心业务所属行业及在产业链中具体地位示意图,图片来源:招股书

港迪技术的产品主要包括自动化驱动产品、智能操控系统,以及管理系统软件。报告期内,公司自动化驱动产品的营收占比整体呈下滑趋势,但仍在40%以上;智能操控系统的营收占比整体有所上升。目前公司产品主要用于各类中大型设备的单机自动化控制,以及设备生产作业的自动化控制。

公司主营业务收入及主要产品收入构成情况,图片来源:招股书

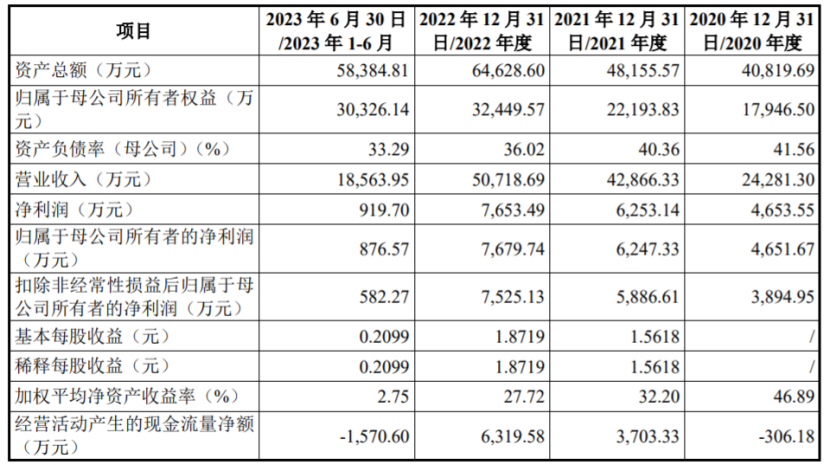

业绩方面,招股书显示,2020年至2023年1-6月,港迪技术的营业收入分别约2.43亿元、4.29亿元、5.07亿元、1.86亿元,净利润为4653.55万元、6253.14万元、7653.49万元、919.7万元。

值得注意的是,公司在上市前存在多次分红行为。2021年至2023年1-6月,港迪技术的现金分红分别为2000万元、2000万元、3000万元,其中2023年1-6月的分红金额远超同期公司净利润。

主要财务数据及财务指标,图片来源:招股书

报告期各期,港迪技术的综合毛利率分别为46.37%、38.27%、38.44%、34.93%,整体呈下滑趋势。未来如果公司销售结构向低毛利率产品倾斜,或行业竞争加剧,可能会影响公司的毛利率和经营业绩。

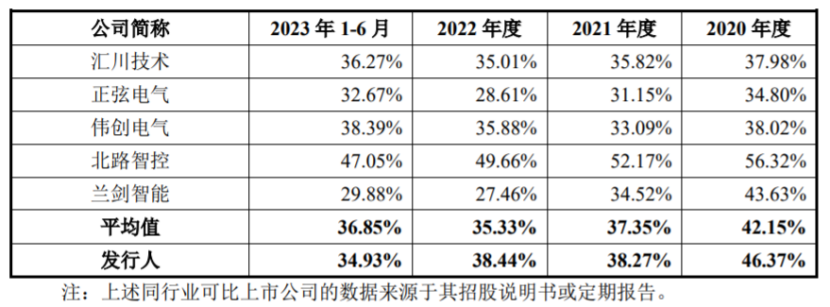

与同行公司相比,2020年至2022年,港迪技术的综合毛利率高于同行业可比上市公司平均水平,但2023年1-6月低于可比上市公司平均值。

公司与同行业可比上市公司综合毛利率对比情况,图片来源:招股书

02

存在关联交易风险

港迪技术的自动化驱动产品主要包含变频器和行业专机,产品目前主要应用于各类中大型起重、输送设备以及盾构机的单机自动化控制系统,致力于实现各类中大型设备驱动部件的国产化替代。公司所处的工业自动化行业属于技术驱动型与技术密集型行业,产品和技术的持续创新能力为相关产品核心竞争力的重要组成部分。

报告期各期,港迪技术的研发费用分别为2124.30万元、3476.88万元、3371.20万元和1900.85万元,公司整体研发投入规模及技术储备与同行业头部公司相比仍有差距,随着行业下游客户对产品需求不断变化,公司面临着技术迭代及产品创新风险。

2020年至2023年1-6月,港迪技术对前五大客户的销售金额占营业收入比重分别为49.94%、46.82%、50.52%、40.91%,占比较大,而且公司前五大客户中,港迪电气、华东重机、江苏省港口集团下属企业苏港智能为公司关联方,存在关联交易持续发生的风险。

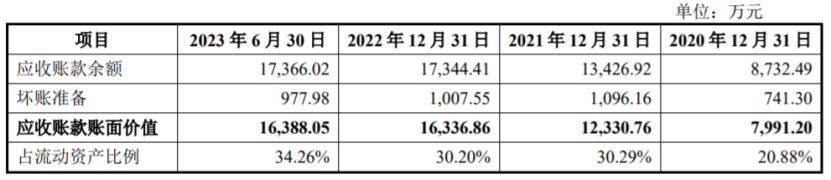

随着经营规模的扩大,港迪技术的应收账款余额也有所增加。报告期各期末,公司应收账款的账面价值分别约0.8亿元、1.23亿元、1.63亿元、1.64亿元,逐年上升,占公司流动资产的比例分别为20.88%、30.29%、30.20%和34.26%,如果公司应收账款管理不当,可能存在坏账风险,还可能对公司营运资金周转产生不利影响。

公司的应收账款情况,图片来源:招股书

受应收账款规模上升、存货备货等影响,港迪技术的经营活动现金流明显承压。报告期各期,公司经营活动现金流量净额分别为-306.18万元、3703.33万元、6319.58万元和-1570.60万元,存在为负或低于同期净利润的情况。

值得注意的是,报告期各期,港迪技术享受了研发费用加计扣除、增值税即征即退、高新技术企业所得税优惠等税收优惠政策,金额合计占当期利润总额的比例分别为14.98%、16.68%、21.39%和107.17%,未来如果税收优惠政策发生变化,或公司相关主体不再符合税收优惠的条件,可能会影响公司的经营业绩。

03

结语

近几年,尽管港迪技术的业绩呈增长趋势,但综合毛利率整体呈下滑趋势,还存在关联交易风险。身处技术密集型行业,公司还是得加大研发投入,持续进行技术迭代及产品创新,来提高自身竞争力。