作者:发哥说新股

来源:格隆汇IPO研究院

又有新能源车产业链公司要上市了!

近日,苏州西典新能源电气股份有限公司(以下简称“西典新能”)已完成申购,即将在沪主板上市,保荐人为华泰联合证券有限责任公司。西典新能的发行价格为29.02元/股,发行市盈率为30.55倍,高于17.02倍的行业市盈率。

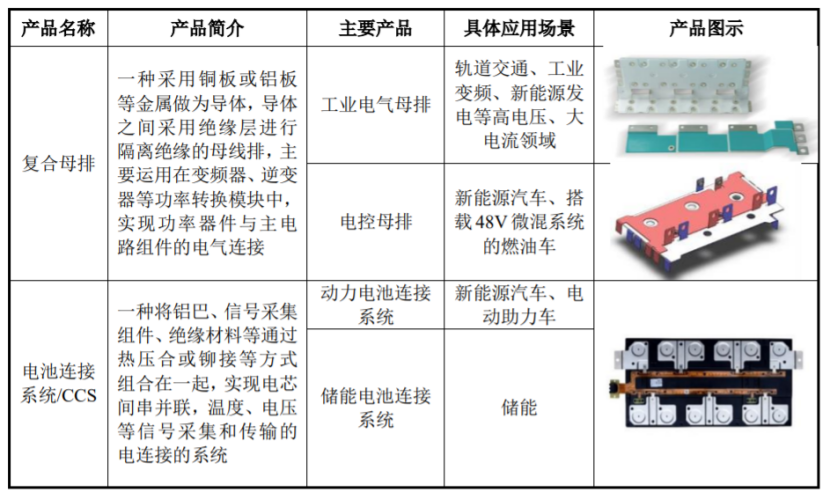

公司主营业务为电连接产品的研发、设计、生产和销售,主要产品包括电池连接系统和复合母排,可应用于新能源汽车、电化学储能、新能源发电、轨道交通等场景。

公司主要产品的具体情况,图片来源:招股书

股权结构方面,截至招股说明书签署日,SHENG JIAN HUA、PAN SHU XIN夫妇合计持有公司86.89%的股份,为公司的共同实际控制人,二人均为加拿大国籍,拥有中国境内永久居留权。

本次申请上市,西典新能拟募集资金用于年产800万件动力电池连接系统扩建项目、成都电池连接系统生产建设项目、研发中心建设项目、补充流动资金项目。

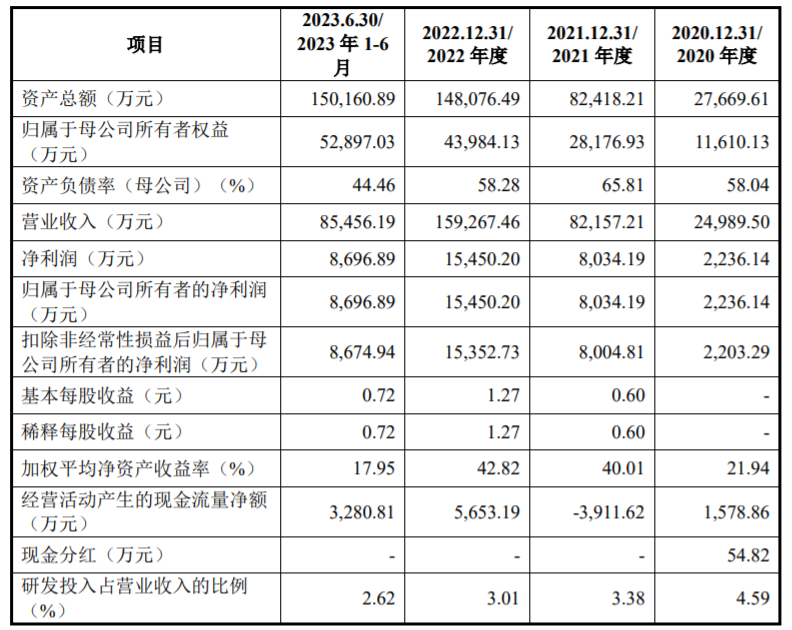

业绩方面,2020年至2023年1-6月,西典新能分别实现营收约2.5亿元、8.22亿元、15.93亿元、8.55亿元,实现净利润约2236.14万元、8034.19万元、1.55亿元、8696.89万元。

主要财务数据和财务指标,图片来源:招股书

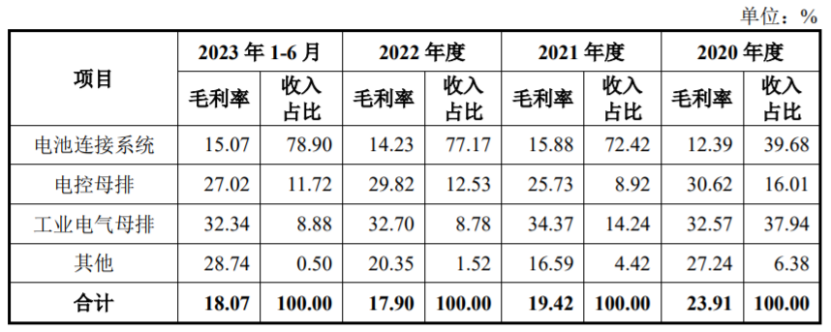

具体来看,报告期内,西典新能的电池连接系统营收占比呈上升趋势,而毛利率相对较高的工业电气母排的营收占比整体有所下降。

公司主营业务各类产品的毛利率情况及占主营业务收入的比重,图片来源:招股书

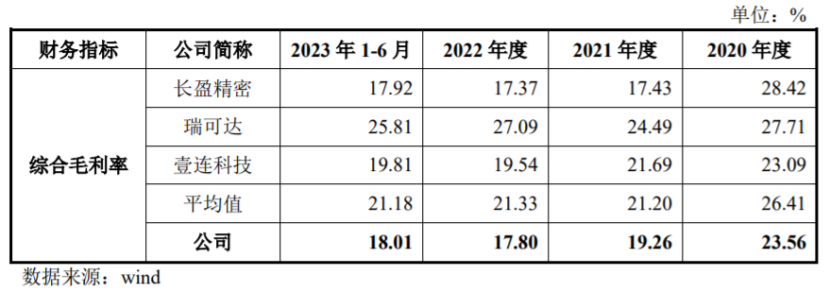

2020年至2023年1-6月,西典新能的综合毛利率分别为23.56%、19.26%、17.80%、18.01%,整体呈下滑趋势,且低于可比公司平均水平。

随着新能源汽车补贴政策退坡,整车厂商对上游供应链的降本诉求增加,作为新能源汽车产业链的一环,西典新能也存在一定的降价压力,报告期内销售价格有所下降。未来如果行业竞争加剧,叠加终端市场降价压力传导,可能会影响公司的毛利率和盈利能力。

公司与同行业可比公司综合毛利率情况,图片来源:招股书

西典新能的产品主要应用于新能源汽车领域,客户主要包括宁德时代,产品应用于包括特斯拉、蔚来、理想、小鹏等众多整车厂。此外,阳光电源、国轩高科也是公司的客户。

从市占率来看,在新能源汽车领域,2023年1-6月,西典新能的电控母排市场产品占有率超过30%,电池连接系统产品市场占有率接近15%。

报告期内,西典新能向前五名客户销售收入占营业收入的比例分别为59.79%、84.39%、89.27%和87.40%,客户集中度较高,其中向对宁德时代及其下属企业销售收入占营业收入的比例分别为29.57%、69.10%、74.42%和72.57%,占比较大,对宁德时代存在一定依赖。

作为新能源汽车产业链的一环,西典新能的业务深度绑定宁德时代,这蕴含着哪些机会和风险呢?