作者:发哥说新股

来源:格隆汇IPO研究院

又一家航空物流公司冲击IPO。

近期,南方航空物流股份有限公司(以下简称“南航物流”)递交了首次公开发行股票并在主板上市招股说明书申报稿,拟冲刺沪主板,保荐人为中金公司。

南航物流是国内领先的航空物流服务供应商之一,公司的主营业务可分为航空速运、地面综合服务和供应链综合解决方案。

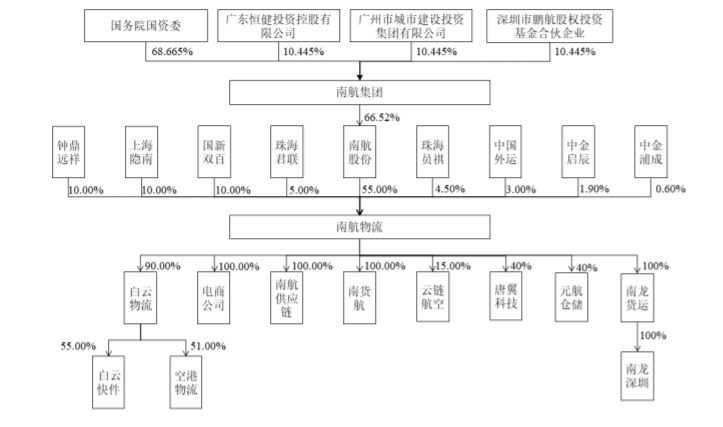

股权结构方面,截至2023年6月30日,南方航空直接持有南航物流55%股份,为其控股股东;南航集团直接及间接持有南方航空66.52%的股份,为其实际控制人。

发行前股权结构图,图片来源:招股书

本次申请上市,公司拟募集资金60.8亿元,用于购置全货机、信息化及数字化建设。

募资使用情况,图片来源:招股书

01

存在业绩下滑风险

受疫情等影响,2020年至2022年,航空物流供给端一度运力紧缺,航空货运价格持续攀升,南航物流的业绩也大幅增长,但这种现象并没有持续太久;2023年以来,随着海运、铁路等运输网络逐渐通畅,叠加民航业复苏背景下腹舱运力的恢复,以及航空货运需求的下降,航空运价已逐步回落。未来随着航空业逐步恢复常态化运营,航空运力进一步释放,航空货运价格存在进一步回落的可能,南航物流的业绩也存在下滑风险。

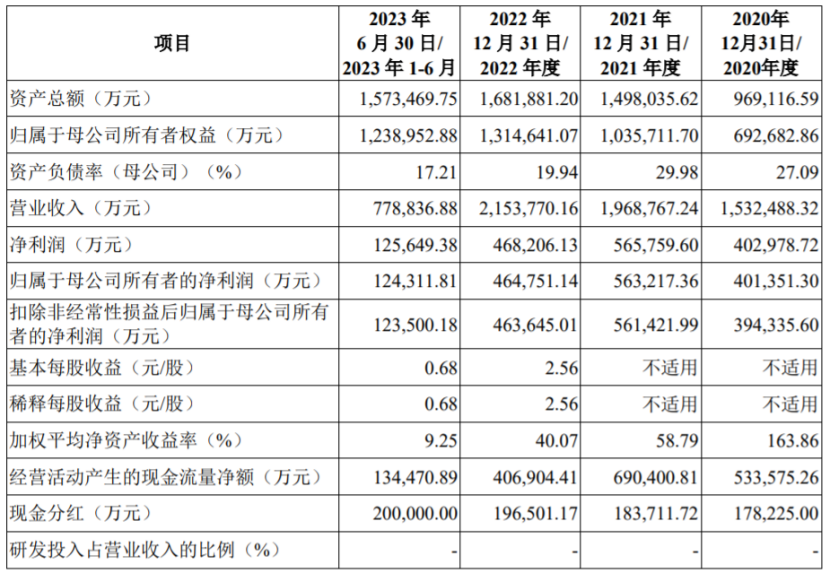

招股书显示,2020年至2023年1-6月,南航物流的营业收入分别约153.25亿元、196.88亿元、215.38亿元、77.88亿元,对应的净利润分别约40.3亿元、56.58亿元、46.82亿元、12.56亿元,其中2022年公司增收不增利。

值得注意的是,公司在上市前存在多次现金分红。2020年至2023年1-6月,南航物流的现金分红分别约17.82亿元、18.37亿元、19.65亿元、20亿元,三年半累计分红超75亿元。

主要财务数据及财务指标,图片来源:招股书

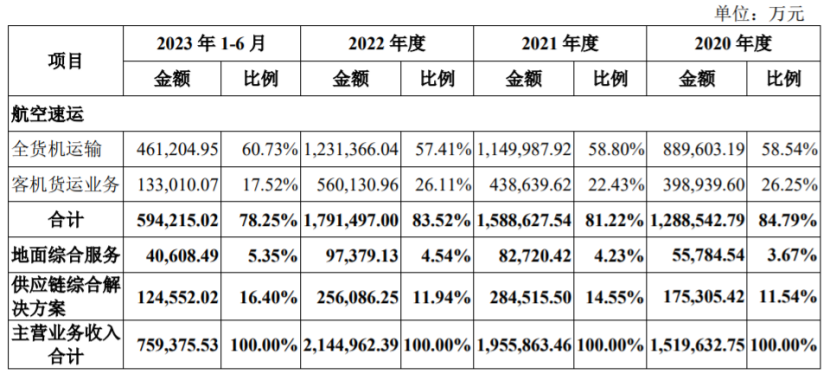

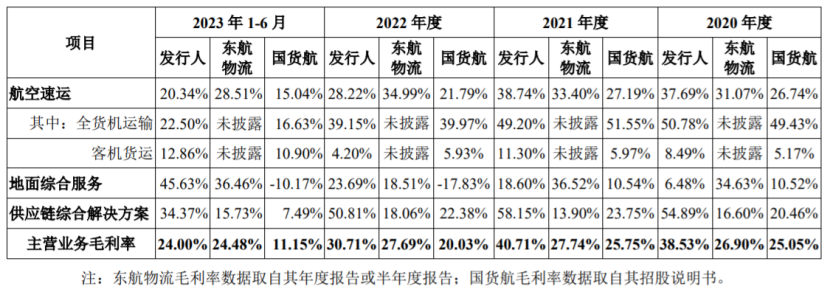

具体来看,南航物流的业务主要分为航空速运、地面综合服务和供应链综合解决方案三部分,其中航空速运又可进一步划分为全货机运输和客机货运业务。报告期内,航空速运的营收占比在80%左右,占比较大。

公司主营业务收入的构成情况,图片来源:招股书

报告期内,南航物流的主营业务毛利率分别为38.53%、40.71%、30.71%以及24%,呈先升后降趋势。与同行公司相比,公司主营业务毛利率除2023年1-6月与东航物流较为接近外,其余年度均高于东航物流、国货航。

与同行业可比公司毛利率分析,图片来源:招股书

2020年至2021年,南航物流的毛利率水平较高,主要系客机腹舱运力减少、国际航空运力紧张,航空货运价格大幅提升所致;2022年受航油的采购价格大幅提升等影响,航油成本相应增加,公司的毛利率有所下滑;2023年1-6月,在全球经济增速放缓、欧美国家通胀、海外市场消费需求下滑影响下,航空货运需求有所下降。

航油成本是航空物流企业最主要的成本支出之一,2020年至2022年,受主要产油国减产、需求持续增加等影响,国际油价整体呈上升趋势,航油采购价格也涨了,未来如果国际油价出现大幅波动,可能会影响公司的毛利率和盈利能力。

02

关联交易占比较高

航空物流行业是现代物流业的重要组成部分,尽管航空运输具有快捷、安全性高、稳定性好的特点,但铁路运输、公路运输以及海运具有成本相对低廉的优势,替代作用日益明显,这无疑给南航物流的航空物流业务发展形成了一定的竞争压力。

近年来,随着航空物流市场的平稳发展,航空物流企业在产品、价格、服务、航线等方面的竞争日趋激烈,南航物流不仅面临着来自国际航空物流巨头的挑战,同时中国邮政、顺丰、圆通、京东等快递物流企业也在自建机队,加大航空物流方面的运力投入,市场竞争持续加剧。

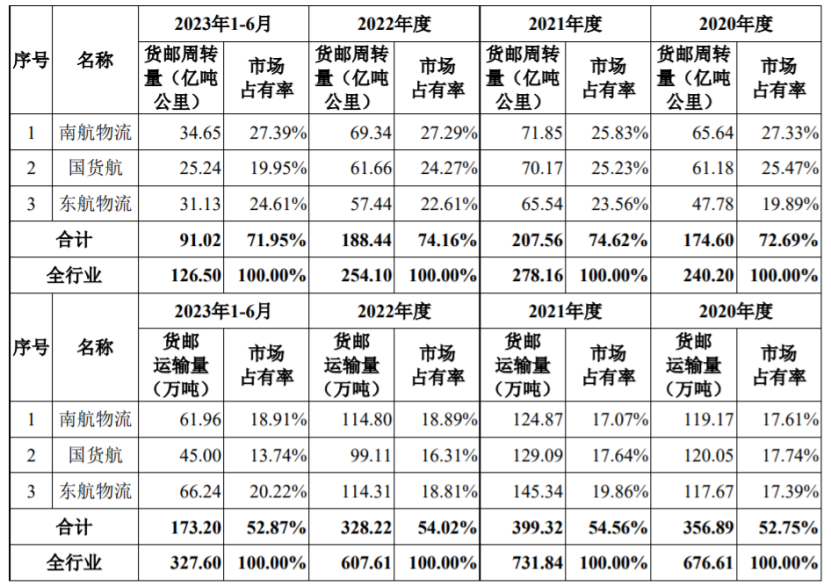

竞争格局方面,南航物流、国货航和东航物流是我国航空物流市场主要的市场参与者,报告期内,上述三家企业的货邮周转量合计市场占比超过70%,货邮运输量合计市场占比超过50%,市场集中度较高。

三家公司的货邮周转量及货邮运输量指标对比,图片来源:招股书

作为国际化的航空物流企业,南航物流已建成了以广深、上海为枢纽,覆盖全国、联通世界的服务网络。截至2023年6月30日,公司在广州、深圳、北京、乌鲁木齐、武汉、海口、长春、大连、长沙、哈尔滨、郑州等13座城市拥有自营货站,形成了覆盖全国的货站操作及仓储服务体系。

报告期内,南航物流的国际收入占比在80%以上,占比较大,未来如果公司业务所在地的法律法规、产业政策等发生变化,可能会影响公司国际业务的正常开展。

同时,南航物流还存在客改货业务不可持续的风险。报告期内,在航空客运市场需求下降背景下,公司与南方航空开展临时性客改货业务,利用南方航空旗下的客机,在不搭运旅客的情况下提供航空货运服务,但2023年上半年航空客运市场已逐渐向常态化运营恢复,截至招股说明书签署日,南航物流已暂停与南方航空之间的临时性客改货业务合作。

报告期各期,公司向股东南方航空及其关联方采购金额占公司各年度营业成本比重均处于较高水平,且双方之间关联交易涉及业务种类众多、定价模式复杂,存在关联交易占比过高的风险。

03

结语

疫情爆发后,受益于航空物流运力紧缺、航空货运价格上涨,南方航空的业绩曾一度大涨,但这种增长并不具有持续性,2023年航空运价已逐步回落。作为我国航空物流市场主要的市场参与者之一,尽管南航物流拥有一定的市场地位,但仍需面对油价波动及行业竞争的压力。