来源|时代商学院

作者|彭晨雨

编辑|李乾韬

一家企业能否成功IPO,实控人和关联方很重要。

3月19日,主营永磁材料专用设备的百琪达智能科技(宁波)股份有限公司(下称“百达智能”)收到了第三轮审核问询函,拟登陆北交所。

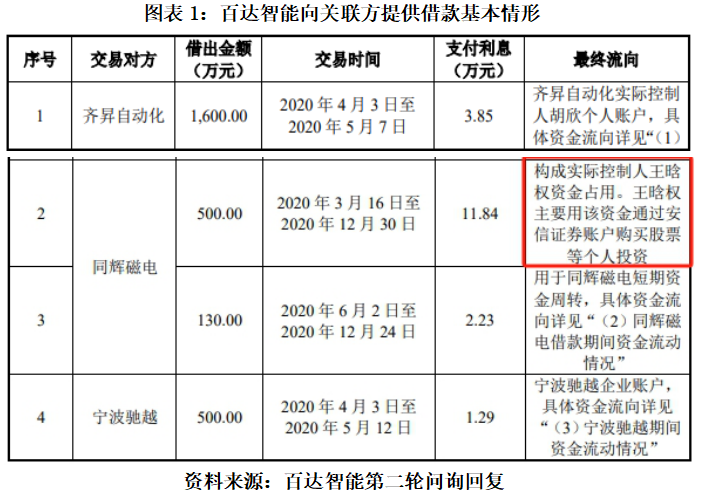

有趣的是,2020年,百达智能向三家关联方出借资金合计2,730万元,其中,500万元流向了百达智能实控人用于购买理财,构成资金占用,相关内控制度或存缺陷。

需要注意的是,上述关联方存在与百达智能主营业务相同,且客户供应商重叠的情形。最新一轮问询函中,北交所就此对百达智能的业务经营独立性提出质疑。

频繁向关联方借款,是否存在资金体外循环或利益输送的情形?客户和供应商与关联方重叠,又是否具备业务独立性?4月1日,时代商学院就关联借款、业务独立性等问题向百达智能发函询问,百达智能表示已获悉,具体信息以公司招股书及公开披露信息为准。

关联方借款频发,实控人占用资金理财

招股书显示,百达智能主要从事永磁材料生产设备的研发、生产和销售以及永磁材料氢碎服务,产品主要包括各类型磁场成型压机、破碎炉等。

据招股书,百达智能第一大股东王晗权直接持有55.58%的股份,为控股股东;王晗权与王爽夫妇二人合计控制73.42%的股权,为实际控制人。

值得关注的是,2020—2022年(下称“报告期”),百达智能与关联方资金拆借十分频繁,实控人王晗权甚至还通过关联方套取资金用于个人理财。

第二轮问询回复显示,2020年,百达智能存在向关联方提供借款的情况。

其中,向宁波齐昇自动化系统有限公司(下称“齐昇自动化”)提供借款1,600万元,向宁波驰越新材料有限公司(下称“宁波驰越”)、宁波市奉化同辉磁电有限公司(下称“同辉磁电”)分别提供借款500万元、630万元,合计拆出资金2,730万元。

招股书显示,齐昇自动化系百达智能报告期内第一大供应商,其实控人胡伦江持有百达智能1.16%的股权;宁波驰越、同辉磁电实控人袁迪欢持有百达智能2.33%的股权,袁迪欢系王晗权的表哥。

需要注意的是,百达智能向同辉磁电的630万元借款中,仅仅只有130万元用于资金周转,其余500万元最终流向了百达智能实控人王晗权,并被其用于购买股票等个人投资,构成了资金占用。

对于关联方借款的情况,在第三轮审核问询函中,北交所要求百达智能说明关联方借款是否构成关联方资金占用,说明借款资金流转过程中是否流向发行人实际控制人,报告期内是否存在其他资金占用行为及相关整改措施。

除了帮助表哥的公司资金周转,王晗权似乎还乐于帮助自己的老友解决资金上的燃眉之急。

招股书显示,王晗权于2001年与胡伦江相识,在2010年百达智能成立之初便与齐昇自动化开展业务合作,至今已有超过10年的合作历史。

此次百达智能向齐昇自动化的1600万元借款,同样没有用于该公司,资金最终流向了胡伦江妻子胡欣个人。

第二轮问询回复显示,上述借款原计划用于胡伦江和胡欣购房资金周转,但最终却用于购买了理财产品。

业务经营独立性存疑

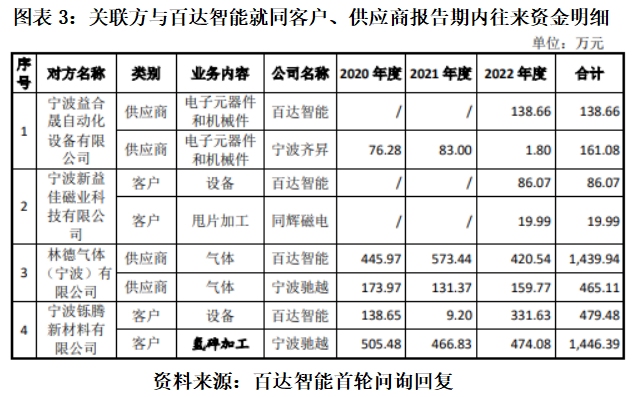

除了拆借资金之外,百达智能与上述关联方还存在客户供应商重叠的情况。

首轮问询回复显示,报告期内,齐昇自动化、同辉磁电、宁波驰越与百达智能客户或供应商存在一定业务、资金往来。

其中,宁波驰越存在与百达智能客户和供应商均重叠的情况,分别为客户宁波铄腾新材料有限公司(下称“宁波铄腾”)、供应商林德气体(宁波)有限公司。

百达智能仅向客户宁波铄腾销售设备及配件,报告期内设备收入合计479.48万元,未提供氢碎服务。

而氢碎服务则由宁波驰越向宁波铄腾提供,报告期内对宁波铄腾氢碎加工收入合计1,446.39万元。

招股书显示,2020—2022年,百达智能销售氢破碎炉毛利率分别为13.93%、22.66%、22.68%;而氢碎加工服务毛利率分别为47.36%、42.66%、41.36%,两者毛利率存在较大差异。

第三轮审核问询函显示,宁波驰越主营业务与百达智能同为永磁材料氢碎加工业务,宁波驰越还于2020—2023年间直接向百达智能采购氢破碎炉。

宁波驰越氢碎加工服务所使用的设备及配件,直接采购自百达智能,所提供的氢碎加工服务与百达智能理论上应并无较大差异。

而与宁波驰越相比,百达智能显然综合实力更强,但却未向宁波铄腾提供毛利率更高的氢碎加工服务,而是转由关联方宁波驰越提供,仅仅只是向客户销售毛利率偏低的设备及配件,显然缺乏一定的商业合理性。

基于此,百达智能的业务经营独立性也受到了北交所的重点关注。

在第三轮审核问询函中,北交所要求百达智能说明发行人、宁波驰越与宁波铄腾合作关系的形成原因及商业背景,发行人未向客户宁波铄腾提供氢碎服务的原因及商业合理性,是否存在通过让渡商业机会进行利益输送的情形,并结合前述情况说明发行人业务经营是否具有独立性。