文/瑞财经 程孟瑶

二闯A股失利,来自深圳的傲基科技股份有限公司(简称:傲基科技)在今年2月2日正式启用新的企业标识后,转战港交所并于近期递表。

赴港前,傲基科技再获资本入股,但入股价格已经不如之前,换言之,其估值有所下滑。

作为一家B2C跨境电商家具家居企业,傲基科技的销售管道对境外电商平台有着严重依赖,特别是对亚马逊。受到2021年“亚马逊事件”影响,傲基科技一度受到重创。

尽管通过开辟新销售管道在2022年成功扭亏,并在2023年实现进一步增长,但其业绩规模仅恢复至2021年80%左右的水平。

此外,居高不下的销售费用也让傲基科技利润“虚高”,2022年和2023年在接近35%的毛利率下,平均净利润率仅5%左右。

01

曾因“刷单”被封店

二度闯A失败

2015年11月,傲基科技带着“出口电商第一股”的风光挂牌新三板,融资3.73亿元,证券简称傲基电商(834206.NQ)。

瑞财经《预审IPO》注意到,新三板挂牌期间,傲基科技多方表现均颇为亮眼,这或许也成为傲基科技3年多之后退出的底气。

业绩方面,2016年其营收一举突破20亿,同比增长141.02%,并且持续保持增长,到2018年规模已经突破50亿元。

此外,2017年和2018年,通过增发和股权转让,傲基科技还拿到青岛金石(由中信証券控制)、景林、红杉保盛、星界基金合计11.74亿元融资,融资规模远超同期其累计4亿元净利润。在2015年-2018年经营活动现金流连续4年流出的情况下,两笔融资成为其重要运营资金来源。

此时新三板似乎已经不能满足傲基科技快速膨胀的融资需求,2019年4月,傲基电商终止新三板挂牌,更名“傲基科技”,并在经营范围中增加了“网络技术开发、网页设计”等暗示科技含量的经营环节,给自己添上科技外衣后,于同年9月进军科创板计划募资17.44亿元。

不过进入问询阶段后,其表示“考虑到核心业务与科创板定位之间存在差异”,2020年4月主动撤单,科创板之旅仅持续7个月。

随后,傲基科技又迅速示好创业板,但撞上“亚马逊事件”再度被迫撤单。

2021年4月开始,亚马逊针对违反平台规则的卖家进行了长达半年的“封号潮”,傲基科技于亚马逊上多个网店被停用或限制进行销售活动,在线账户中2.35亿元资金被冻结,“刷单”“向消费者索取虚假评论”“通过礼品卡操纵评论”是亚马逊给出的封号原因。

原本已经于2021年5月向深交所提交上市申请的傲基科技,在当月迅速撤单。蛰伏将近3年后卷土从来,2024年4月向港交所递交了上市申请。

02

冲刺港交所

机构突击入股估值缩水1/3

尽管2度闯A失败,但并不影响创投机构对傲基科技的一路看好。

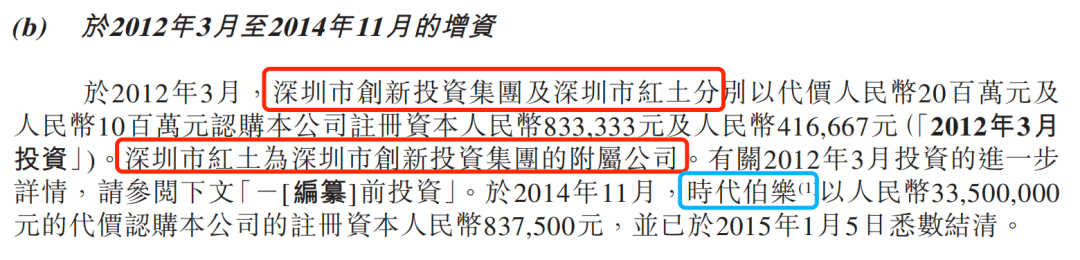

新三板挂牌前,傲基科技曾在2012年3月、2014年11月,拿到深创投、深圳市红土、时代伯乐累计6350万元增资,三大股东合计持股32.06%,接近三分之一。

筹划科创板期间,又有美的基金、苏州凯辉成长、武汉顺赢、武汉顺宏、海南鸿道及鸿道致鑫、丝路产业投资等机构进场,带来2.42亿元投资。

还有珠海隐山通过股权转让入股,2021年5月冲刺创业板失败后,深创投也在5个月对其进增持5000万元。

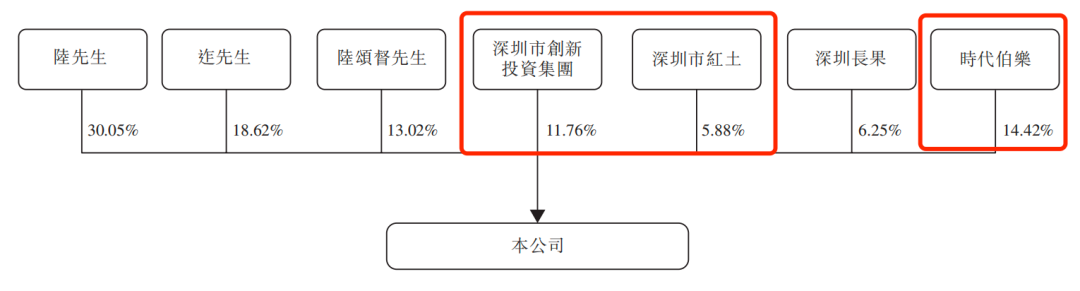

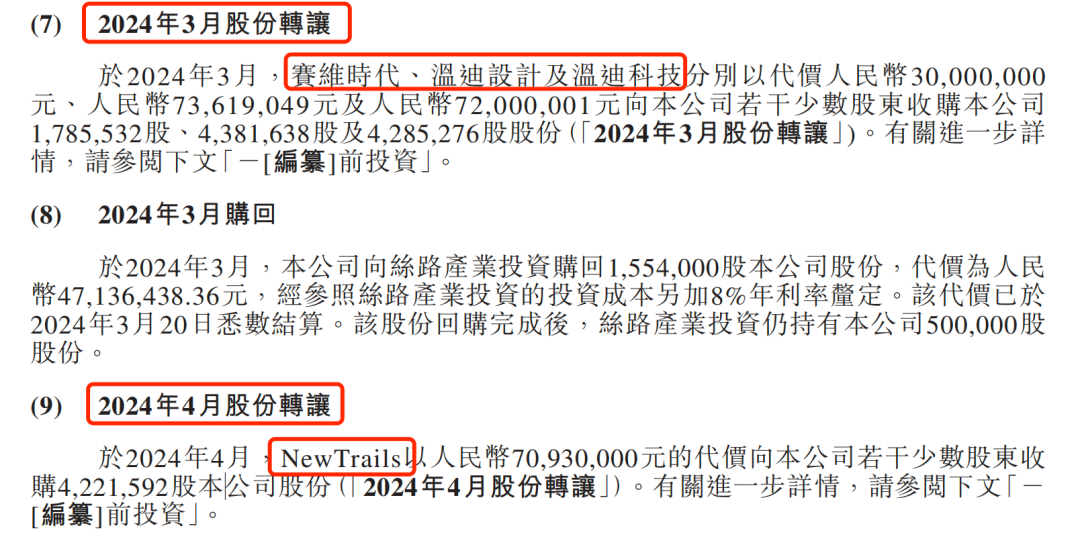

递表港交所前1个月,赛维时代、温迪设计、温迪科技突击入股,NewTrails“压线”进场。

不过值得注意的是,这两轮股权转让价均为16.8元/股。相较2022年1月的25.74元/股,转让价有明显下滑,换言之,傲基科技的整体估值从2022年的100亿元下滑至65亿元左右,缩水约1/3。

招股书显示,2012年3月-2024年4月,傲基科技共计完成4轮融资和8次股权转让,每股代价从0.66元到26.23元不等,存在较大波动。以最后一轮16.80元/股的转让价,估值为64.68亿元;用2023年5.2亿元净利润计算,市盈率12.44倍,并不算高。

作为参考,同处于家居跨境电商赛道的致欧科技(301376.SZ)目前市盈率为27.95倍,致欧科技三闯创业板,于2023年6月成功挂牌。

递表时,陆海传合计持有傲基科技19.43%股份,为第一大股东,与另一创始人迮会越,通过一致行动人协议控制30.65%的投票权。景林、深创投、红杉保盛分别持股9.42%、8.95%、6.7%,为前三大机构股东。

能不断获得机构加持是傲基科技自身实力的一大体现,那么有着豪华创投势力“撑腰”的傲基科技业绩表现又如何呢?

03

业绩依赖家具家居产品

自营物流业务毛利下滑

傲基科技主要通过亚马逊等第三方在线平台从事跨境B2C业务,专注于提供ALLEWIE、IRONCK、LIKIMIO、SHACERLIN、HOSTACK及FOTOSOK等家具家居类产品,截至2023年12月31日,已与810家生产合作伙伴合作。

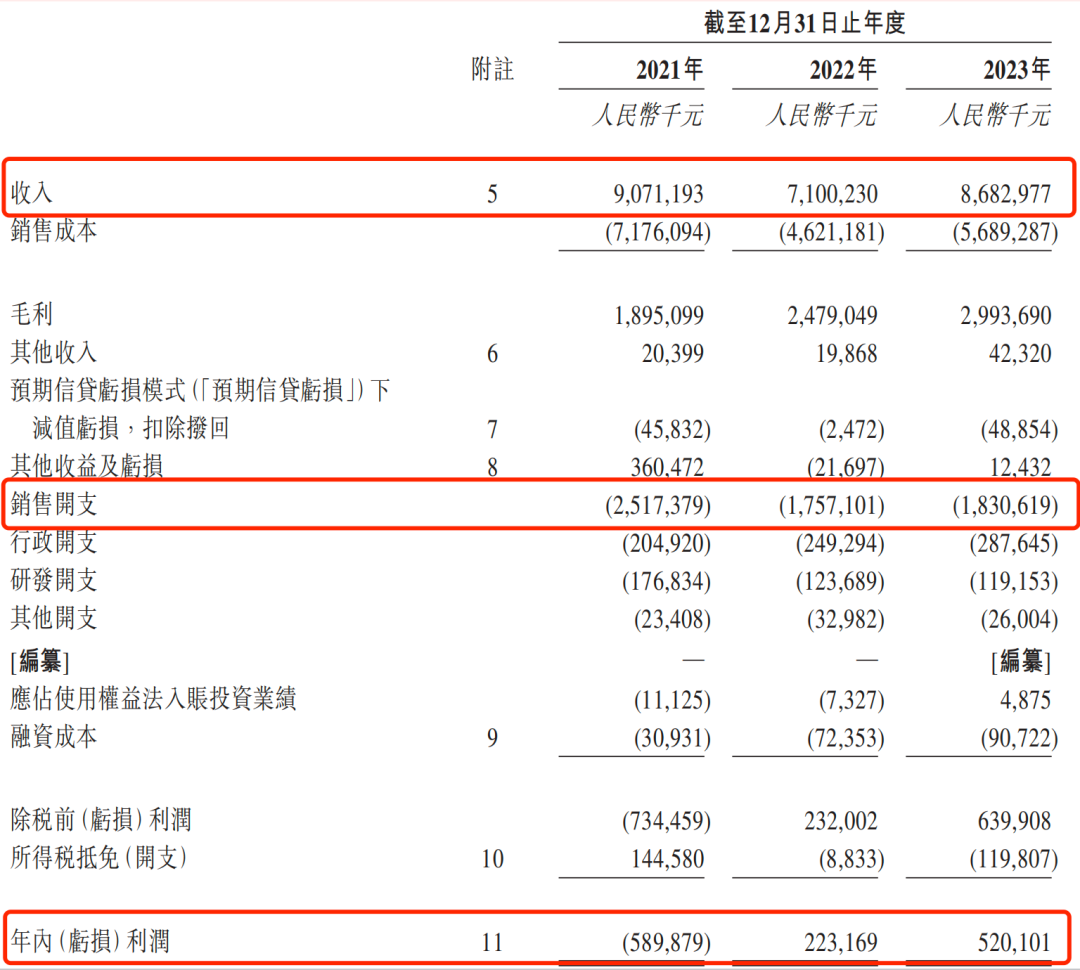

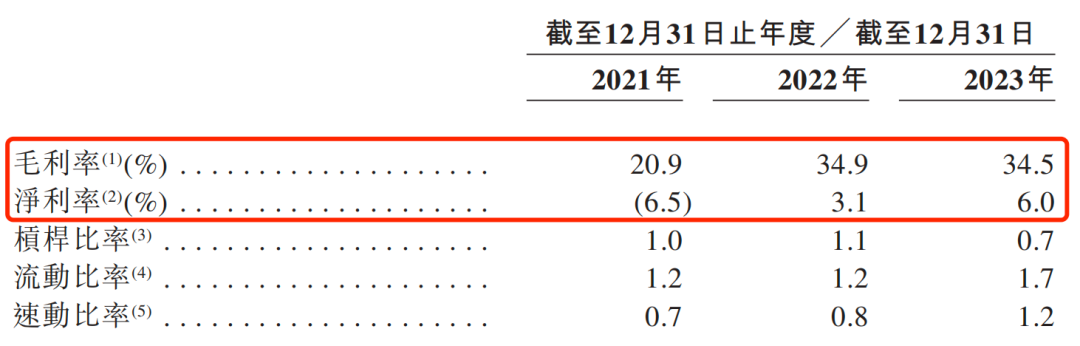

招股书显示,2021年-2023年(简称:报告期),傲基科技分别实现营业收收入90.71亿元、71.00亿元、86.83亿元,对应净利润-5.90亿元、2.23亿元、5.20亿元;毛利率分别为20.9%、34.9%、34.5%。

相比2016年-2018年(即:新三板挂牌期间)表现,盈利双双增长,但毛利率大幅下降,2016年-2018年其毛利率为58.07%、60.89%、58.80%。

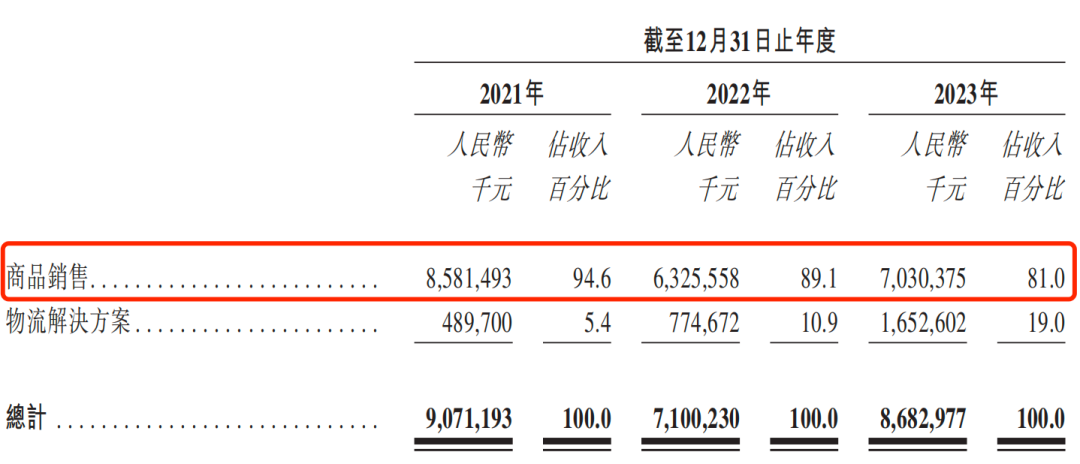

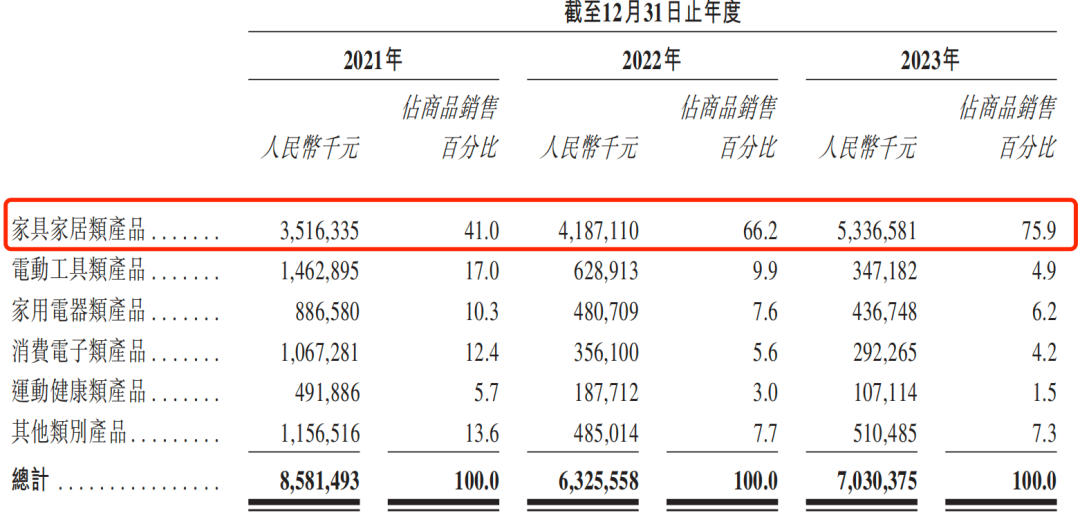

傲基科技的收入主要来自商品销售及提供物流解决方案,具体来看,商品销售在报告期贡献了8成以上收入,其商品销售收入中,又以家具家居类产品销售为主,2023年贡献了53.37亿元销售收入,占销售总额的60%以上。

物流业务对业绩贡献在报告内逐年递增,2023年贡献了19%的总营收,对应16.53亿元。其物流业务主要通过附属公司深圳西邮智仓完成,截至2023年12月31日,深圳西邮智仓在美国(包括洛杉矶、休斯顿、新泽西及芝加哥)及欧洲(主要是德国)的主要港口城市运营27个海外仓,总建面超500万平方英尺。

2023年,深圳西邮智仓实现收入24亿元,在中国所有B2C出口电商物流解决方案提供商中排名第四,市场份额约为1.2%。

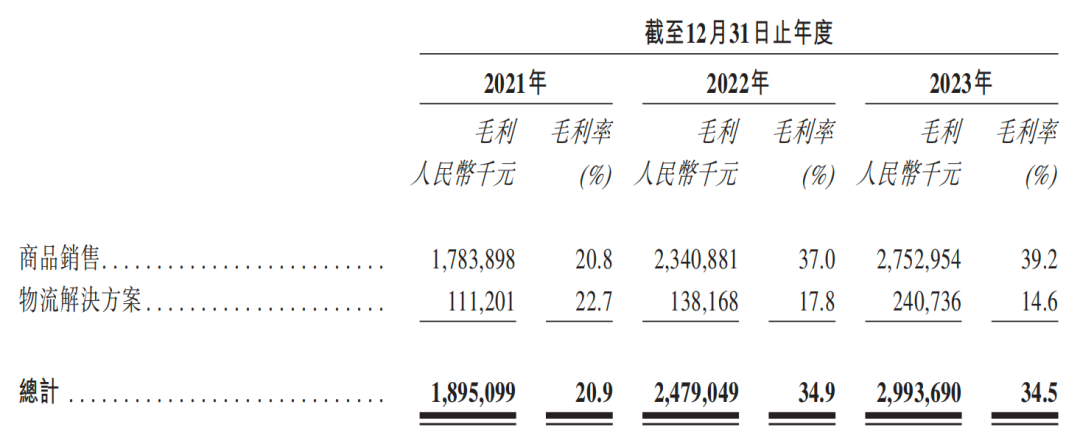

毛利率表现上,商品销售的毛利率在报告期内从20.8%增长至39.2%,物流解决方案则出现两连降,从22.7%下降至14.6%,略逊一筹。综合毛利率存在波动。

04

渠道依赖亚马逊等电商平台

服务费分走一成销售额

然而在居高不下的销售开支下,其毛利转化成净利的效率并不高,报告期内,其净利率分别为-6.5%、3.1%、6.0%,与毛利率存在较大差距。

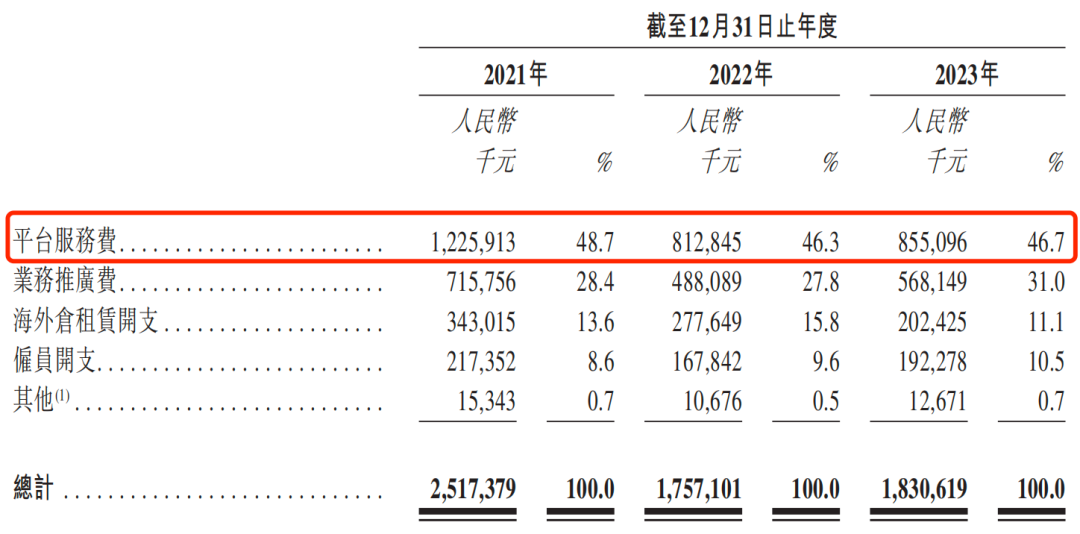

报告期内,傲基科技的销售开支分别占营业收入的27.8%、24.7%、21.1%,其中将近半数为平台服务费,这也反映出傲基科技的业绩销售对第三方销售平台存在依赖。

数据显示,报告期内,傲基科技支付给平台的服务费分别为12.26亿元、8.12亿元、8.55亿元,占营业总收入的13.52%、11.44%、9.85%。换言之,傲基科技每卖出一件1000元左右的商品,有100元需要上交平台,到手实际只有900元左右。

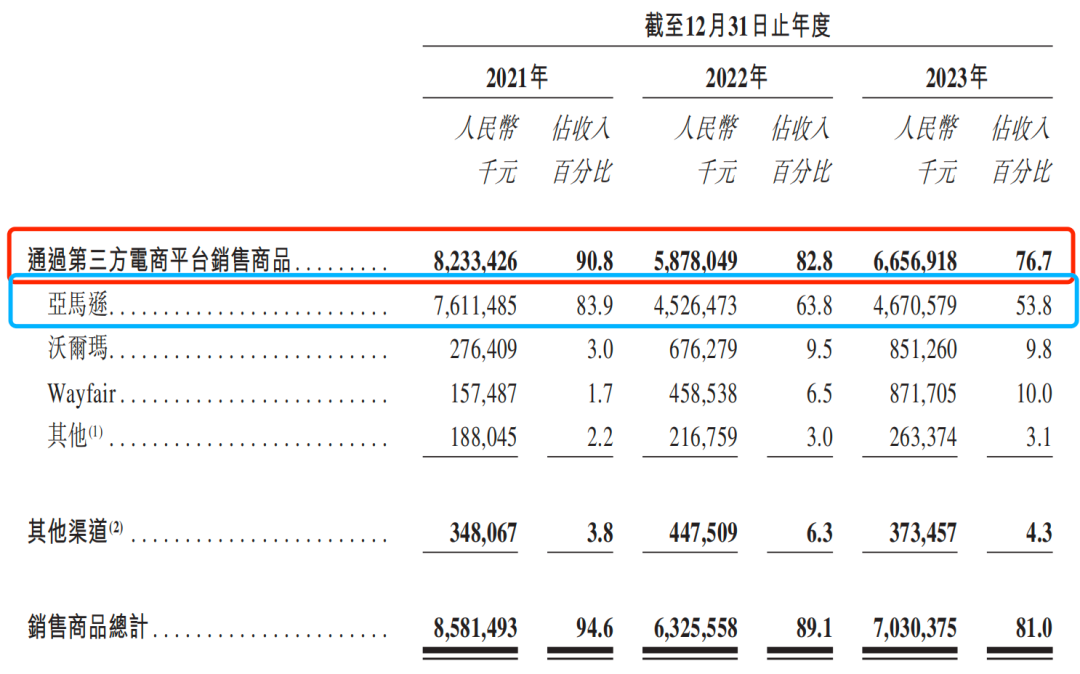

但在没有自建渠道的情况下,傲基科技只能依赖三方电商平台销售商品。报告期内,傲基科技来自亚马逊、沃尔玛、Wayfair这三大三方出口电商平台的销售收入占比较高,对亚马逊有着高度依赖。

即便在经历亚马逊事件后,2022年和2023年来自亚马逊的销售额依然占商品销售额的63.8%、53.8%,是傲基科技最核心的收入来源。

对于亚马逊的过于依赖,直接导致在亚马逊事件发生的2021年,傲基科技遭受重创。2021年净亏损5.90亿元,下架商品带来存货撇减9.85亿元,毛利率明显下降,经营活动产生现金净流出11.93亿元。

具体到业绩变化上,由于来自亚马逊的收入从2021年的76.11亿元减少至2022年的45.26亿元,同比下降40.53%,导致其商品销售业务营收规模同期下降26.3%,整体营业收入下降21.7%。

尽管傲基科技增加了沃尔玛及Wayfair等其他平台销售商品,并且不断扩大销售规模,但由于来自亚马逊的业绩下滑太多,2023年其整体业绩规模仅恢复到2021年80%左右水平。

此外,由于下架商品需要通过不受限制的其他店铺或亚马逊、其他在线平台或线下管道的新店进行销售,2022年傲基科技的存货周转率明显下降。

报告期内,其存货(扣除拨备)规模分别为13.80亿元、10.27亿元、10.46亿元,存货周转天数分别为118.5天、170.5天、101.3天,存货管理效率降低。

此外,傲基科技客户群主要横跨美国及欧洲,报告期内,来自美国和欧洲两大市场的累计销售收入占总收入比分别为89.6%、86.1%、79.3%。这也意味着,当地监管环境、汇率变化,都将影响傲基科技的经营业绩。