来源:启阳路4号

何小鹏曾说,“造车就要造让自己、同学、朋友都抢着买的好产品”,现在是要先造“让自己、同学、朋友都抢着买的好股票”吗?

核心摘要:

1、美国上市不足一年,小鹏汽车于7月7日(今日)在香港“双重上市”, 按照每股165港元的发行价计算,小鹏汽车香港上市将募资约140亿港元。

市场分析认为,小鹏汽车“双重上市”的最大目的是满足造车融资需求,同时规避中概股在美国证券市场的上市风险。

2、根据小鹏财报及历史融资过程,小鹏汽车至今已进行13轮融资但仍未实现盈利,2018年至今累计亏损达86.1亿元人民币。

何小鹏曾预测,小鹏汽车月交付一万辆车才能实现盈亏平衡,但从目前交付数据看,小鹏汽车距离盈利仍有很长的路,距离超越特斯拉更是道阻且长。

3、纵观当前新能源车赛道,传统车企转型加速,资本巨头重金入局,未来行业竞争料将更加白热化。

----------------------------------------------

“造车新势力赴港上市”,从传闻到尘埃落定,只用了不到三个月。

6月25日,小鹏汽车港交所公告称,拟发行8500万股股票,其中香港公开发售425万股,国际发售8075万股,于7月7日挂牌上市。

6月30日,小鹏汽车港股IPO发行价定价出炉,按照每股165港元计算,小鹏汽车香港上市将募资约140亿港元。

今日早盘,小鹏汽车股价高开1.82%,报168港元,市值达2800亿港元。随后震荡下行,截至发稿,小鹏汽车盘中破发,现报160.3港元/股,总市值约2708.36亿港元。

用何小鹏自己的话说,140亿港元,对于“做车200亿都不够花”的电动车行业虽是杯水车薪,但对于小鹏汽车来说,在“今年Q4量产第三种车型、明年推出第四种车型”的时间表下,或许是场“及时雨”。

毕竟,经历了疯狂“烧钱”的两年后,VC大佬们选择继续“下注”在持续亏损的小鹏汽车身上显然需要多些谨慎——今年以来,小鹏汽车仅获得了5亿元人民币的融资,这也是过去9个月以来,小鹏汽车唯一的融资进展。

1、三年亏78亿,小鹏到底缺不缺钱?

汽车行业有句老话:“你想让谁缺钱,那就让他去造车”,即使精明如董明珠,拉上王健林投资造车,也躲不掉疯狂砸钱仍出局的命运。

时间回到2017年底,走马上任不足四月的何小鹏,在小鹏汽车年终信中写到:“造车就要造让自己、同学、朋友都抢着买的好产品”,彼时的何小鹏,刚刚踏上二次创业的征程,用他的话说,正在享受“前进的推背感”,不知疲惫又信心满满。

对于一个此前毫无汽车从业经验的人来说,何小鹏的信心,更多地是源于背后强大的“金主”。

何小鹏和阿里的渊源颇深。

由他一手创办的UC优视曾在2009年获得阿里巴巴的战略投资,后者于五年后正式吞并了UC,何小鹏也顺其自然地进入阿里系,先后任职阿里移动事业群总裁、阿里游戏董事长等职位。

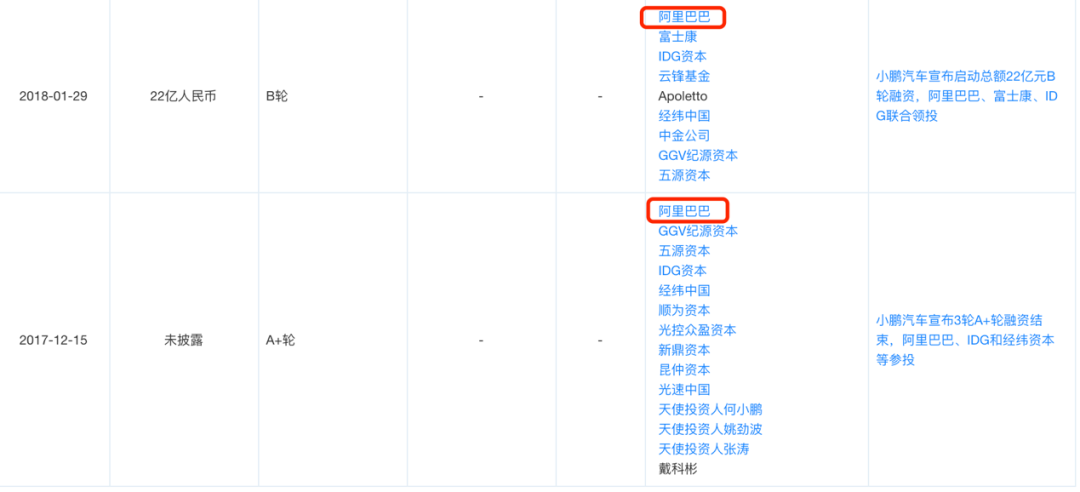

2017年,离职后的何小鹏马不停蹄地加入了小鹏汽车,用不到四个月时间就推进完成了A+轮融资,其中的A0轮正是来自阿里巴巴以及何小鹏本人。赶在2018年春节前,他又很快促成了22亿人民币的B轮融资,仍由阿里领投。

图源:天眼查

对比另外两家造车新势力,阿里从始至今只出现在了小鹏汽车的资方中,对小鹏汽车的偏爱自然不用多言。

有了阿里及其他顶级VC的支持,小鹏汽车很快走上正轨,并于2017年10月率先完成了1.0极客版量产车向内部及外部友好用户的交付。而此时,融资早于小鹏的蔚来和理想,还处于“PPT造车”阶段。

但令何小鹏没想到的是,造车的烧钱速度,远比他想象的快得多。

“以前看别人做车觉得100亿太夸张,现在200亿都觉得太少”,意识到花钱如流水的现实后,何小鹏继续寻找更多投资人,不仅稳住了经纬中国、IDG资本、春华资本等投资机构,还拉来了同是湖北老乡的雷军,先后完成了多轮融资。

粗略统计,在赴美上市前,小鹏汽车累计拿到了近35亿人民币以及超13亿美元的融资。

然而对于车企来说,交付才是运营和迭代的开始。2018年末,小鹏汽车首款量产车型G3姗姗来迟,由此打开市场;2020年年中,对标特斯拉Modle3的P7上市,填补了高端市场的空白。

数据显示,2018-2020年,小鹏汽车交付量实现了阶梯式增长,分别为29、1.27万、2.71万辆。截至今年5月底,小鹏汽车累计交付量超6.4万辆。

但这样的成绩并不未能帮助小鹏汽车止亏。

2019年,何小鹏曾公开表示,月交付一万辆车才能实现盈亏平衡。国信证券通过测算认为,小鹏汽车要想实现盈利,销量规模需要达到12万辆。

现实却是,今年一季度,小鹏汽车共交付约1.33万辆,尽管同比大增487.4%,但考虑到去年同期的疫情影响,这一逆转更多地是表面靓丽,距离何小鹏口中的“盈亏平衡点”仍相距甚远。

与此同时,主打产品P7,今年一季度的交付量环比出现了6.49%的下滑,销量颓势开始显现。

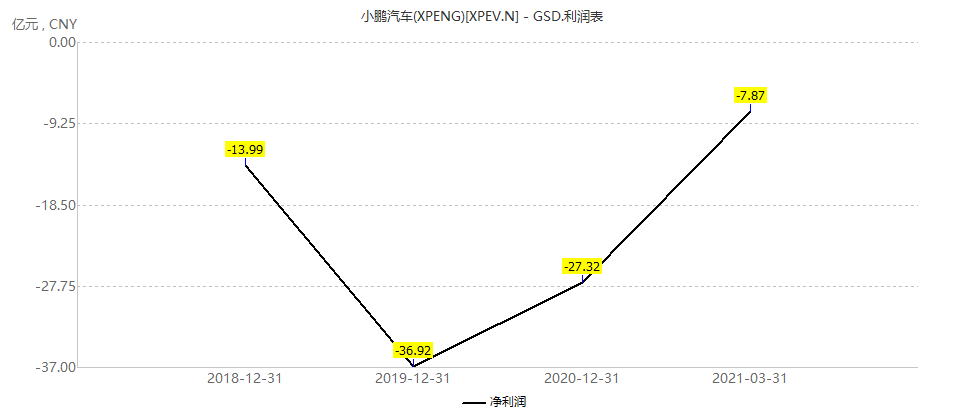

营收及利润方面,根据招股书,以人民币计,小鹏汽车2018-2020年营收分别为970万、23.21亿、58.44亿,今年一季度公司实现总营收29.51亿,达到了去年全年营收的一半。对应同期的亏损分别为13.99亿、36.92亿、27.32亿及7.87亿,累计亏损达86.1亿。

图源:Wind

值得注意的是,除了汽车销售收入外,小鹏汽车正在尝试通过新的营收增长点缩短“流血”时间。

今年一季报,小鹏汽车首次将XPILOT智能驾驶软件收入计入整车收入。在8000万人民币的收入金额中,5000万人民币为去年的收入,3000万人民币为今年一季度的收入。

对此,有市场分析人士指出,由于软件收入具有极高的毛利率,一旦该层面收入打通,或将为车企带来广阔的想象空间。

此前,麦肯锡曾预测,到2030年,软件占整车价值的比重,将从目前的不到10%提升到30%。而波士顿则预估,到2035年,汽车数据及软件服务将产生1570亿美元的年收入和接近300亿美元的利润。

类比特斯拉自动驾驶FSD收入计入营收后市值的一飞冲天,有市场分析认为,小鹏汽车未来或将有望复制这条路。

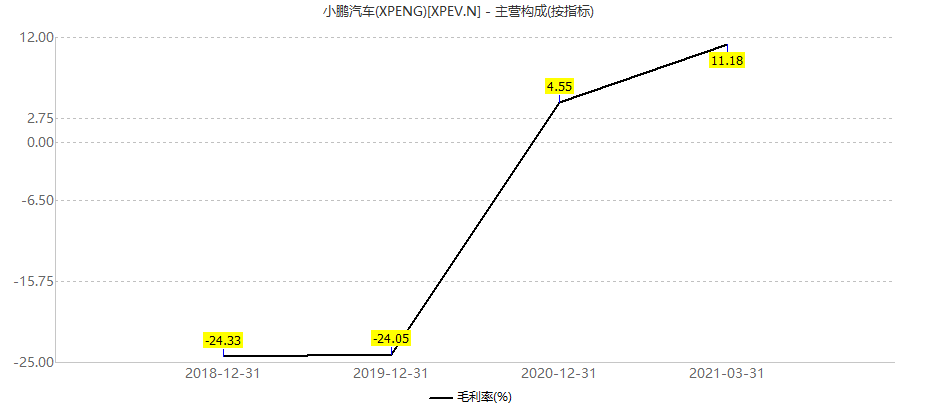

得益于软件销售收入的出现,小鹏汽车的毛利率实现了改善。2018-2020年,小鹏汽车毛利率分别为-24.33%、-24.05%、4.55%,这一指标在今年一季度则为11.18%,三年时间完成了由负转正的逆袭。

图源:Wind

但何小鹏却对毛利的改善不以为然,他曾表示:“从长期来看,一个科技型的汽车企业应该是有很高毛利的企业。从短中期来看,短期有太高的毛利是错误的。”

现金流方面,以人民币计,小鹏汽车2018-2020年以及今年一季度的现金及现金等价物分别为16.27亿、19.47亿、292.09亿以及310.61亿。加之截至今年一季度末,公司还有31亿的应收账款,以及下周回港后融资渠道的进一步打开,小鹏汽车的现金流看上去较为充裕。

但造车的长周期特性决定了车企需要源源不断地拿钱,就连何小鹏本人也曾在公司美股成功敲钟之后说:“多拿弹药非常重要,才能赢得长跑。”

根据招股书披露,小鹏汽车此次香港上市的募资金额将用于以下用途:约45%用于拓展公司的产品组合及开发更先进的技术;约35%用于加速公司的业务扩张;约10%用于提升生产能力;及约10%用于一般公司用途。

在融资需求以外,亦有市场解读称,小鹏汽车此番赴港也有规避风险的考虑。

今年1月,大摩发布报告称,海外上市的中概股估值已经高到有风险的程度,并将MSCI中国指数从“超配”下调为“中配”。

在大摩看来,美国对中国企业的上市态度变化和政策限制是最大的外部风险。而相较于在海外上市的中国公司,A股和港股面临的风险则小得多。

据悉,由于小鹏汽车在美上市不足一年,不符合二次上市规定,因此此番赴港的方式是“双重上市”。

这种方式有利有弊。从好的一方面看,两个资本市场中都能吸引到资金,这对于造车这种周期性长的行业来说无疑是好事;而从另一方面说,两个资本市场都有各自的政策和规定,身处其中自然要受到来自双方的监管和约束。

很明显,小鹏迫不及待赴港,自是认为双重上市利大于弊。

有观点认为,小鹏汽车双重上市,除了能吸纳140亿港元的真金白银外,还可在未来通过纳入港股通,吸引 A股投资者参与投资,享受港股造车新势力稀缺红利,同时提高内地投资者对小鹏汽车的关注度,从而进一步提高电动车市场份额。

毕竟,“蛋糕”就这么大,对于同一条赛道上的众多车企来说,谁的品牌能率先俘获消费者的心,谁就更有胜算。

2、先发制人,能否比肩特斯拉?

早在今年3月,路透社就曾报道过中国电动三大汽车新势力将在年内回港上市消息。那么,为什么是赴美上市最晚的小鹏却率先选择回来?

资料显示,小鹏汽车成立于2014年,和理想、蔚来相比,小鹏汽车更像是造车新势力中的“技术派”。

据了解,小鹏汽车是目前国内唯一一家自主开发全栈式自动驾驶技术,并在量产汽车上应用该软件的汽车公司。其最新自主研发的自动驾驶系统XPILOT 3.0是目前市场上所售汽车中已采用的最高水平自动驾驶技术。

智能化的研发应用是小鹏的优势,也是小鹏汽车过去几年来“砸钱”和“砸人”最多的地方。

数据显示,以人民币计,2018年-2020年及今年第一季度,小鹏汽车研发开支分别为10.51亿元、20.70亿元、17.26亿元及5.35亿元,2019、2020年及今年第一季度,研发费用占营收比例分别为89.2%、29.5%及18.1%。

而蔚来和理想今年一季度的研发费用分别为6.87亿元、5.15亿元,在整体营收中的占比分别为8.61%、14.41%,均低于小鹏汽车。

人员投入上,截至3月31日,小鹏汽车在中国和美国共有 6132 名员工。其中,39.8% 的员工专注于研发。进一步细分,62.1%、16.3% 和 21.5% 的员工分别致力于汽车设计与工程、自动驾驶和智能操作系统。

何小鹏曾在公开演讲中提到,“很多整车厂做一款车,大概要 300 多个人员负责研发,但小鹏汽车大概每做一款新车要 1500 人做研发。”在其眼中,小鹏汽车从软件到硬件的全部自研,是其区别于其它品牌的最大特色。

即便是面对同一梯队的另外两家企业,何小鹏在技术上也颇有信心。他曾表示,做到80%大家的差异不会很大,但是再往深度去做就会差很远,“很多硬件放在一起只是代表将来有升级的想象力,不代表软件,差别还太远。”

很显然,何小鹏选择的路就是不断加固“智能化“这条护城河。

据其今年3月在财报电话会上透露,小鹏汽车在今年的研发投入会进一步大幅增加,并且着重在自动化相关领域,“预计在2021年年底,小鹏的研发人员数量会超过之前的一倍”。

招股书中亦披露,由于电动汽车行业正经历快速的科技变化,必须于研发投入大量资源以引领技术进步,从而维持市场竞争力,未来预期将继续产生大量研发开支。

根据融资用途,小鹏汽车在本次赴港上市筹集的140亿港元中,约45%资金将用于拓展公司的产品组合及开发更先进的技术。

在外界看来,舍得在研发上花钱的小鹏汽车或许是造车新势力中最有望比肩特斯拉的车企,因为无论是二者的制造模式、技术路线、产品定价,都有诸多相似之处,一言以蔽之,都定位“汽车+智能化”。

以小鹏P7为例,对标的即是特斯拉Model 3,在车内空间、最高扭矩、电池能量、快充时间和续航里程均超越Model 3,售价也低于特斯拉。

除了造车外,何小鹏本人还曾多次在公开场合提及特斯拉。

在他眼中,特斯拉或许是阶段性目标,但不是最终对手:“我不认为特斯拉是我们在中国市场最主要的竞争对手,中国市场主要竞争者一定是中国自己的民营企业。”

而他本人,正是特斯拉的一名股东,甚至曾靠买特斯拉股票“赚了差不多两三架飞机”。用他自己的话说,买特斯拉股票并不是为了赚钱,而是“通过股价,观察特斯拉的变化。”

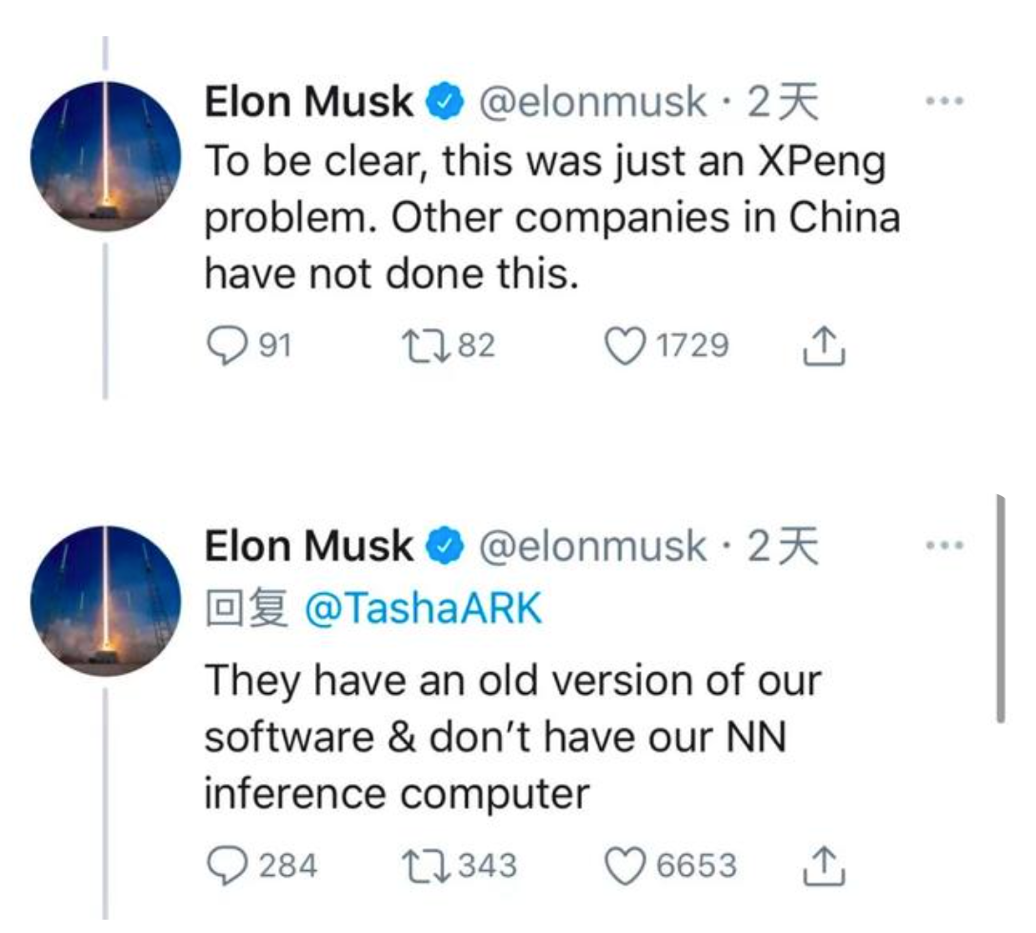

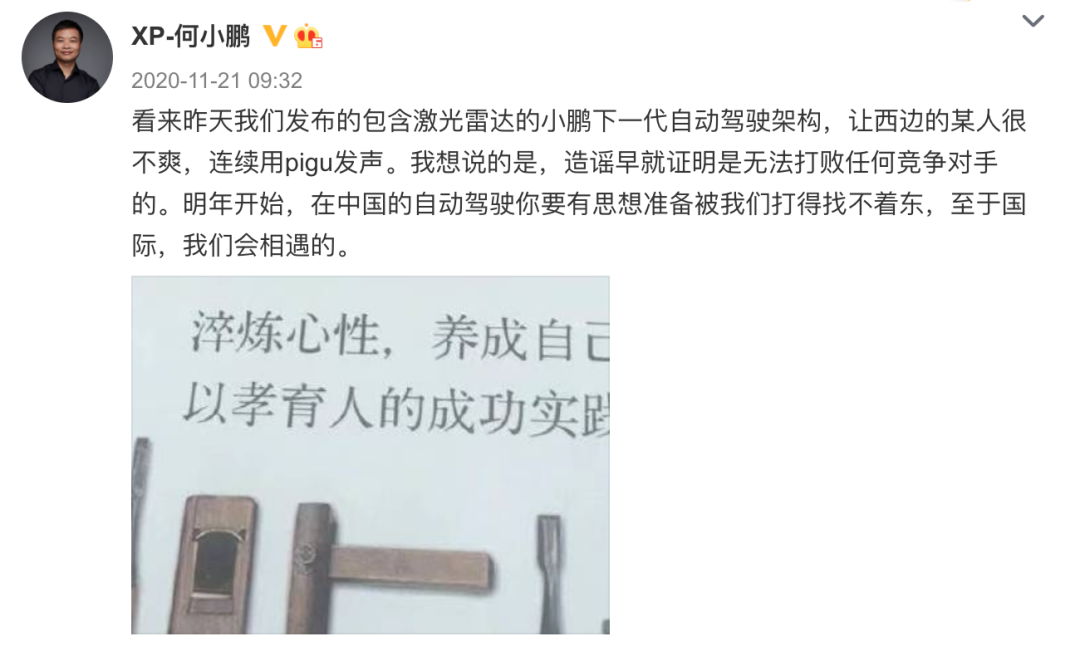

2020年,在与马斯克的隔空对话中,何小鹏更是公开“怼”特斯拉:“明年(2021年)开始,在中国的自动驾驶你(特斯拉)要有思想准备被我们(小鹏汽车)打得找不着东,至于国际,我们会相遇的。”

图源:何小鹏微博

然而,罗马不是一天建成的。比特斯拉晚成立11年的小鹏汽车,就目前来看,无论是从业绩上,还是产品上都还不是特斯拉的对手。

甚至可以说,造车三大势力加在一起,或许还抵不过频频“翻车”的特斯拉。

数据显示,今年一季度,特斯拉营收达到104亿美元(约合人民币663.9亿元),同比增长74%;净利润为4.64亿美元,同比增长582%;归属普通股股东净利润为4.38亿美元,同比大增2638%。而国内三家造车新势力一季度合计营收为145.13亿元人民币,仅为特斯拉的21.86%,且无一实现盈利。

3、江湖混战,谁将杀出重围?

不得不承认,尽管“超越特斯拉”仍是遥远的目标,但中国电动车市场的发展已在某些方面领先世界,并引起了对手的虎视眈眈。

当地时间5月18日,美国总统拜登在访问底特律福特工厂时表示,电动车电池技术是美国的科研和学术机构研发的,但中国却成为全球制造第一,并声称未来将与中国在电动车市场竞争。美国白宫同日声明亦指出,目前美国的电动车市场只有中国的1/3。

据工信部公布的最新数据显示,中国的新能源汽车产销量连续六年位居全球第一,电动智能汽车在全球范围内形成了一定的先发优势。

而国际清洁交通委员会(ICCT)的一项研究则称,2010年至2020年这十年间,全世界生产了超过1000万辆电动汽车,其中,美国在全球电动汽车总产量中所占份额已从20% 降至18%,而中国生产的电动汽车数量占总量的44%,欧洲则占25%。

44%的数字背后,是国内各类玩家的悉数入局。

“正规军”们纷纷转型,加速智能车研发投放进程;“不差钱”的资本巨头们也接连入场,甚至被调侃为“车传车”现象明显。

大佬们信誓旦旦,向外界讲述着他们的造车梦。

宠粉如雷军,在今年3月宣布进军造车的激情演讲中,自问自答:“我们有什么,我们有钱,1080亿现金……我们亏得起”,并称拥有这样的现金储备,如果不认真打一仗,那便是“愧对全球米粉对小米的支持”:“期待未来有一天,每一条路上都有小米电动汽车,每一位用户都能沉浸在科技中。”

壕气如许家印,不由分说,上来先“买买买”:“恒大是做房地产的,在造车方面‘一无所有’。我们要实施换道超车,就要走一条不寻常的路,走一条世界历史上所有汽车企业都没有走过的一条路。我们要实现我们的发展定位和发展目标,怎么办?买买买!我们把能买的核心技术、能买的企业都买了。”

大佬们前赴后继赶着入局,却总是忽略被拍死在沙滩上的前浪们。

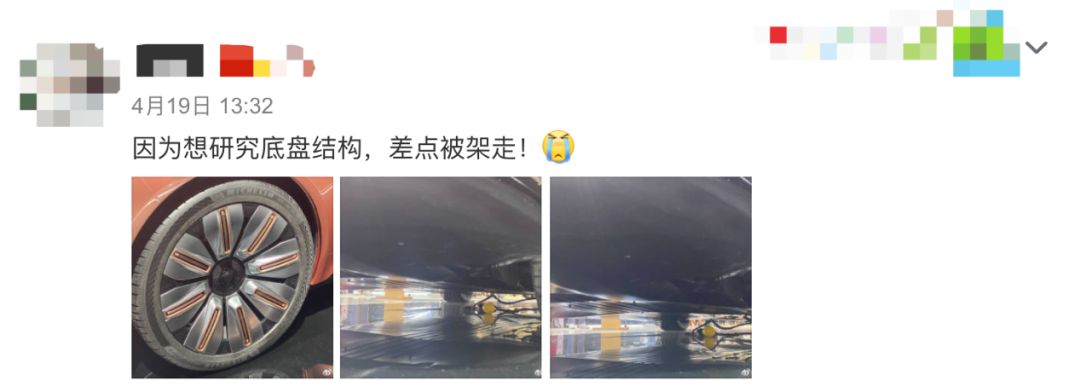

许老板曾定下目标:“恒大汽车将用3到5年时间成为全世界最大、实力最强的新能源汽车集团,到2025年实现年产销超100万辆,到2035年实现年产销超500万辆”,但却发生了上海车展“车模”事件,被曝展览的9辆车都是“模型”,底盘空空如也。

图源:某大V微博

宝能姚振华也曾承诺,“从2018年开始连续五年,每年向观致汽车投资100亿元用于新车研发,到2022年预计推出26款新车型”,却早已没了动静。

华夏幸福高调入局新能源车,却又低调地转让了合众新能源的控股权。

还有曾经的前途、长江、赛麟、博郡、拜腾,倒闭的倒闭,破产的破产。

都想做风口上的那只“猪”,却忘了风力有限,势必有人要被挤掉。

但凡事也有例外。6月28日,华为方面第N次重申不造车,且不会投资任何车企,哪怕1%都不行。华为给出的理由也很直接:目前华为还不具备造车的实力,造车需要巨大的资本。

虽然这已经不是华为第一次辟谣造车传闻了,但华为真的会一直不造车吗?

凤凰网《风暴眼》想起了去年由任正非亲自签发的华为内部文件,其中明确写着:“谁以后再建言造车,干扰公司,可调离岗位,另外寻找岗位”,但文末也写着:“有效期3年”。