文/乐居财经 李礼

学而优则商,是很多人商界人士的写照。

2004年,曾担任过清华大学博士论文副导师的董何彦出资400万,与大连垠艺生物材料研制开发有限公司共同设立辽宁生物医学材料研发中心有限公司。

18年后,辽宁垠艺生物科技股份有限公司 ( 下称“垠艺生物” ) 披露招股书,拟在深交所创业板上市。

垠艺生物主要从事血管介入高端医疗器械研发、生产、销售,已获批上市的产品均为三类医疗器械,包括药物洗脱球囊、球囊扩张导管、药物洗脱支架等。

上市之路并非坦途,深交所对垠艺生物12个问题展开追问。涉及历史沿革瑕疵、关联交易、业绩下滑、资金占用内控问题、市场推广费、研发费用低但毛利高等诸多问题。

实控人千万年薪,是核心员工薪酬的数十倍

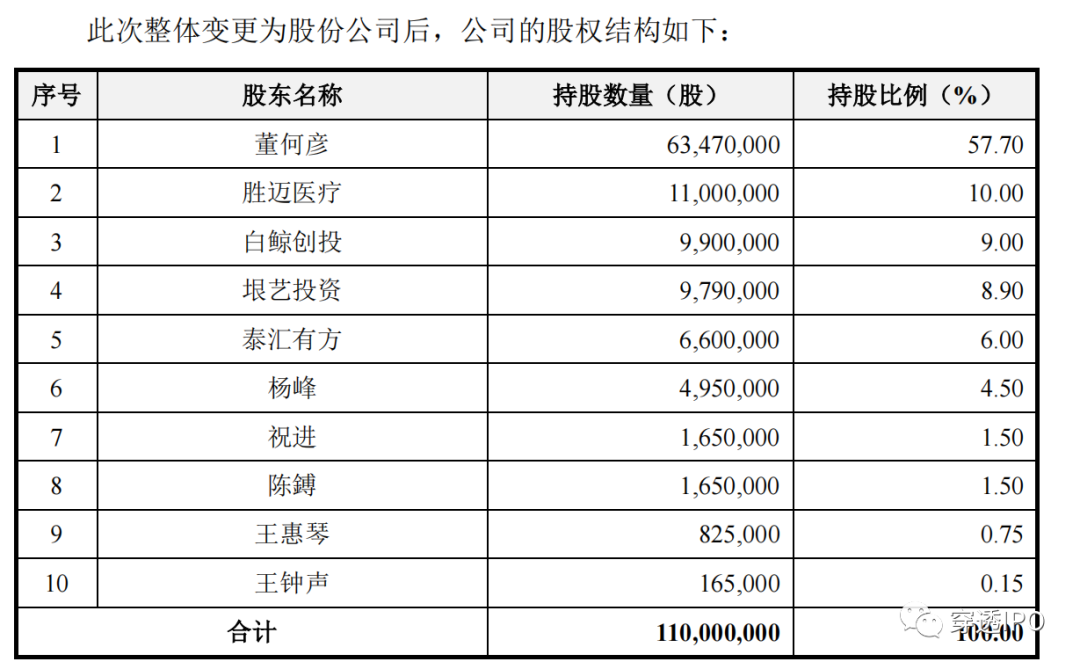

IPO前,董何彦直接持有垠艺生物44.20%的股份,并通过垠艺投资持股6.48%,通过嘉兴德泽持股2.65%。董何彦合计控制垠艺生物53.33%的股份,为公司控股股东及实际控制人。

公司发起人之一王惠琴为第二大股东,持股7.83%,第三大股东是同样为发起人的白鲸创投,持股6.56%,宁波康拓慧创、江苏仙瞳、泰汇有方分别持股5.96%、5.76%、4.37%。

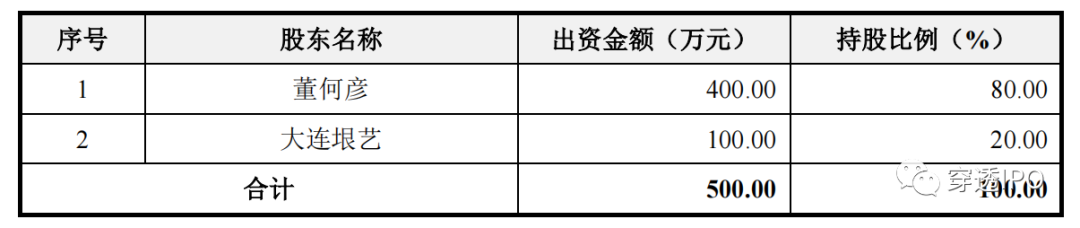

2004年9月,董何彦及大连垠艺生物材料研制开发有限公司共同出资设立辽宁生物医学材料研发中心有限公司,注册资本500万元,其中,董何彦以货币形式出资400万元,大连垠艺以货币形式出资100万元。

垠艺有限成立后,2004年12月-2011年12月进行了4次增资,而后于2015年9月整体变更为股份有限公司。

改制后,垠艺生物于2015年12月开始在全国股转系统挂牌公开转让,转让方式为协议转让,2018年1月变更为集合竞价。

挂牌期间,垠艺生物先后于2016年4月和2018年4月进行了2次增资。最终,垠艺生物于2020年4月终止挂牌,并在接下来的4个月里进行异议股东股权回购。

据披露,垠艺生物在历史沿革中存在两次出资瑕疵。

实际控制人董何彦分别于2004年12月、2005年10月以无形资产向垠艺有限出资325万元和725万元,然而,两次出资的无形资产为同一专利。且第一次出资公司未办理专利所有权转移。监管层在问询函中要求垠艺生物说明其具体专利,并评估作价履行的具体程序及其合法合规性。

另外,大连大学投资及退出垠艺有限时,并未履行审计、评估及有关审批程序,监管层要求其说明大连大学投资及退出垠艺有限程序的合法合规性及其对发行人的影响,是否造成国有资产流失。

除此之外,垠艺生物未根据《监管规则适用指引——关于申请首发上市企业股东信息披露》等相关规定说明法人股东的入股背景和原因、资金来源、支付方式,入股定价依据仅简单列示为“双方协商”、“协议定价、集合竞价”。

乐居财经《穿透IPO》注意到,2020年4月至8月期间,垠艺生物股东董何彦、张友竹、王淼、郭深及嘉兴德泽对终止挂牌异议股东所持股份实施回购,回购价格存在差异。

根据 2020 年 3 月 18 日《关于新增承诺事项情形的公告-对终止挂牌异议股东所持股份实施回购的承诺》,回购价格更新为以 4.85 元/股为基础。

但张友竹受让邱伟斌1000股,价格为9.00元/股;王淼受让张茜、彭宝圈等多位股东共16.2万股,价格为7.40元/股;董何彦受让首正泽富创新投资 (北京)有限公司6万股,价格为6.16元/股。

值得关注的是,财务总监张友竹回购的资金来源为董何彦往来款。

监管层要求其说明异议股东股权回购价格存在差异的原因及定价公允性,以及张友竹回购的资金来源为董何彦往来款的原因,往来款发生的背景及性质,是否涉及股权代持或其他利益安排。

而回复函中,垠艺生物给出的解释十分模糊,称与股东“单独协商”所致。张友竹回购股份的9000元来自董何彦,其真实原因是股权代持。

帮老板做股权代持,可见张友竹深得董何彦的信任。从2015 年 12 月至今,张友竹进入公司已七年有余,历任会计、财务经理助理、 财务总监助理、财务经理,现担任财务总监。又在2021 年 12 月,获任为公司董事。但就是这样一位掌握财务大权的重臣,2021年薪酬仅10.32万元。与董何彦1089.80万元的高薪相比,竟还不足百分之一。

事实上,除了董何彦和总经理助理、科学研发部主任胡义平(薪酬84.50万元)之外,其余5名核心技术人员平均税前薪酬收入约为 20 余万元。深交所对此也给予了关注,要求其说明其他核心技术人员薪酬水平较低的原因。

垠艺生物在回复函中表示,董何彦为公司的产品创新和工艺创新作出了突出贡献,其薪酬较高具有合理性。公司其他核心技术人员平均薪酬水平高于大连市平均工资,公司提供了具有竞争力的薪酬吸引和留住人才,以保持研发竞争力。

高毛利和低研发相悖,遭监管层质疑

垠艺生物自成立以来致力于血管介入高端医疗器械研发、生产、销售,拥有7项三类医疗器械产品注册证。公司已获批上市的产品均为三类医疗器械,包括药物洗脱球囊、球囊扩张导管、药物洗脱支架、裸金属支架、造影导管,其中药物洗脱球囊和球囊扩张导管是主要收入来源。

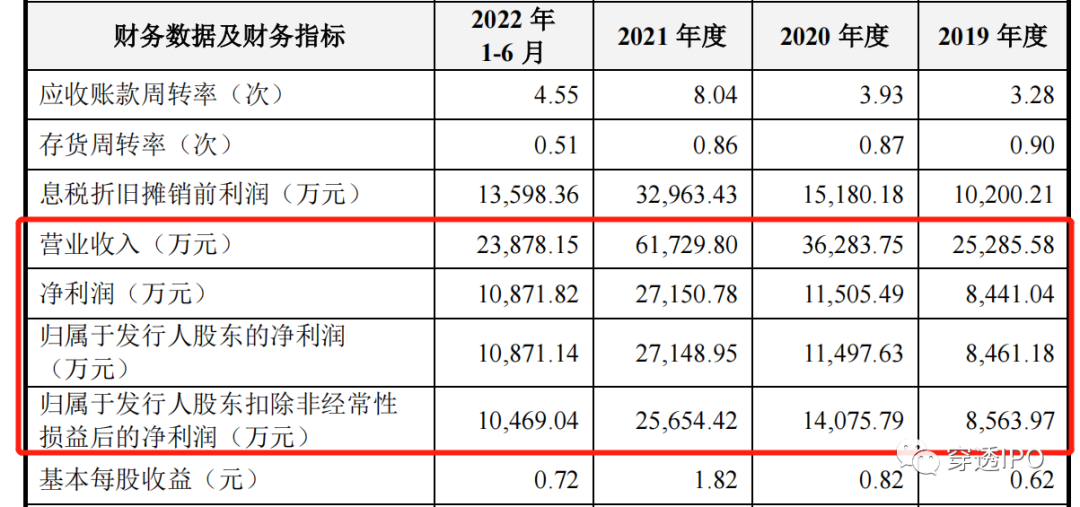

据招股书,2019-2022年上半年,垠艺生物营业收入分别为 2.53 亿元、3.63 亿元、6.17 亿元、2.39亿元;归属于股东净利润分别为 8461.18 万元、1.15 亿元、2.71 亿元、1.09亿元。2020 年及 2021 年分别增长43.50%、70.13%,保持了较快的增长速度。

报告期内,药物洗脱球囊导管收入大幅上升、球囊扩张导管和药物涂层冠状动脉金属支架系统收入下滑,主营业务收入上升来自药物洗脱球囊导管销量上升。

在审核问询中,垠艺生物披露,预计2022 年全年营业收入约为4.01亿至 4.26亿元,较2021年同期下降 30.94%至 34.96%,公司解释称,主要受集采药物洗脱球囊执行集中带量采购影响,销量增长未抵消集采降价的影响,以及部分地区受疫情影响;预计2022 年归属于母公司净利润约为 1.75亿至 2亿元,同比变动幅度约-35.42%至-26.25%。

垠艺生物产品的销售模式主要分为经销模式和直销模式,其中经销模式包括传统经销模式和配送模式。2019 年至 2021 年,公司传统经销模式收入占主营业务产品销售收入的比例分别为 47.18%、63.43%、74.53%,占比大幅上升,直销模式收入占比从44.63%下滑至 17.83%,占比大幅减少。

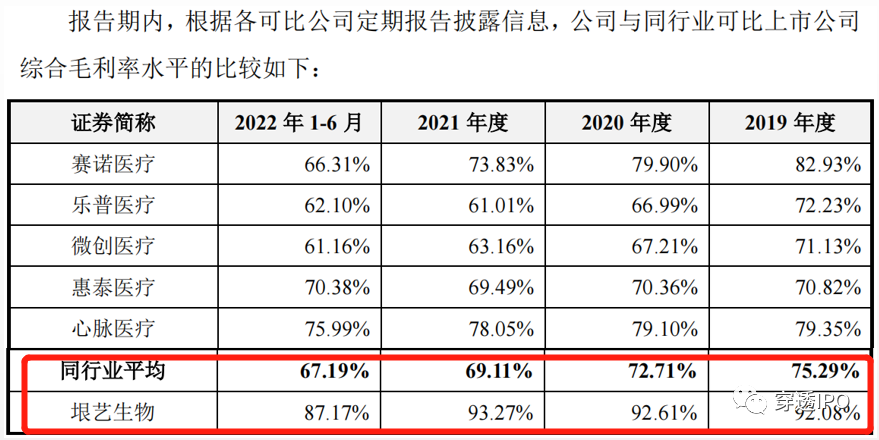

毛利率方面,2019-2022年上半年,垠艺生物的毛利率分别为92.08%、92.61%、93.27%、87.17%。可以看出,垠艺生物的毛利率在可比公司中位列第一,远高于同行业可比公司。相比之下,垠艺生物比平均值高出20个百分点。

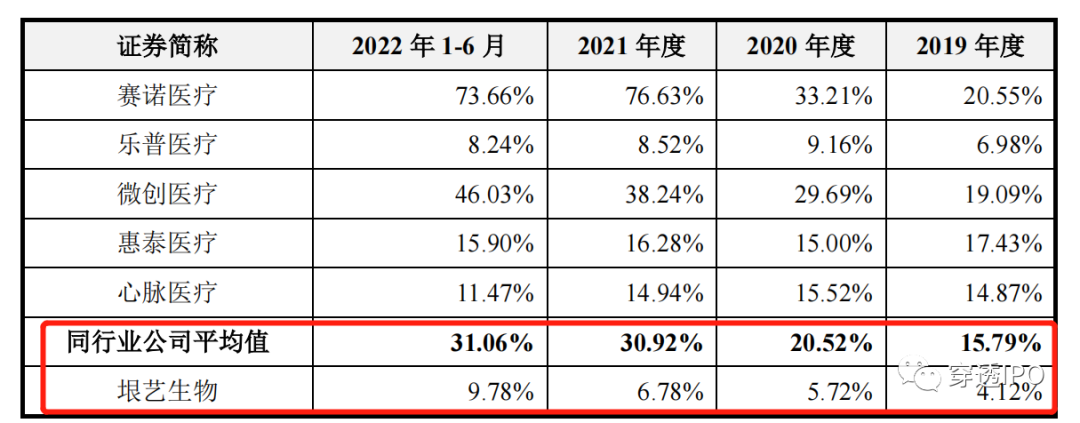

然而与高毛利率形成鲜明对比的是,垠艺生物的研发费用却在同行业中“垫底”,监管层对此也提出的质疑。

据招股书显示,2019-2022年上半年,同行业公司研发费用占当期营业收入的比重平均值为15.79%、20.52%、30.92%、31.06%。而垠艺生物的研发费用占比为4.12%、5.72%、6.78%、9.78%。尤其2021 年,垠艺生物研发费用率仅 6.78%,而同行业公司平均值为 30.92%,两者相差24个百分点。

垠艺生物表示,研发费用率低于同行业公司原因一是在资金实力方面处于劣势,对引进高端人才、先进技术及设备方面的研发投入较为谨慎;二是同行业公司产品管线较多因此研发投入多,而公司专注于药物洗脱球囊导管产品。

对此,深交所要求补充说明其在研发费用率低于同行业公司水平的情况下,发行人毛利率高于同行业水平的合理性。

实控人占用资金3000万,大半用于买房

垠艺生物主动披露,报告期内,曾发生实际控制人占用公司资金的内控不规范事项,报告期内公司实际控制人合计占用2986.87万元。

2019年-2021年初,实际控制人董何彦通过推广商占用公司资金,金额分别为1080.16万元、1793.71万元、113.00万元,该占用资金用于其购置房产、支付股权款等。

据披露,董何彦于 2019年9月和2020年9月在大连市共购置两处房产,购房合同价款合计约 2555万元,2020年7月至2021年3月累计向嘉兴德泽支付出资款和股权受让款约742万元。

2021年,垠艺生物对该资金占用事项进行规范和整改,2021年年底前,董何彦已将相关占用资金本金全额归还,相关资金占用利息已于2022年6月全额支付。

2019-2022年上半年,垠艺生物推广服务费金额分别为 7918.43 万元、 9191.28 万元、1.27亿元和 3008.86 万元。据了解,垠艺生物市场推广服务商曾大量来自在职及离职员工,期内相关推广费金额分别为 3354.18 万元、4351.34 万元、570.69 万元和 0 万元,占当期推广费的比例分别为 42.36%、47.34%、4.48%和 0%。