来源:和讯网

4次变更辅导券商、3次变更持续督导主办券商、2次变更财务负责人……如此高频次的变更,使得再欲闯关IPO的上海鸿辉光通科技股份有限公司(以下简称为“鸿辉光通”)备受关注。

鸿辉光通是一家专注于光通信产业的高新技术企业,从事光通信材料及光通信器件的研发、 生产和销售,主要产品包括光纤光缆填充膏、光纤二次被覆材料、 PLC组件、PLC光分路器等。6月底,鸿辉光通北交所 IPO 获受理,首创证券为保荐机构。算上此次,鸿辉光通已是第3次冲刺上市。

7次变更券商

近日,北交所披露了对鸿辉光通IPO的审核问询函,首先便提到该公司存在频繁更换辅导机构的现象。

问询函指出,鸿辉光通自2015年挂牌以来,多次启动上市辅导且频繁变更辅导机构,分别为2016年7月公告首发上市辅导备案,辅导机构为九州证券,2017年10月向证监会报送首发上市申请文件,2018年4月终止并撤回该次申请;

2019年1月公告上市辅导备案,辅导机构为平安证券,2020年3月公告辅导事项变更为精选层挂牌,2020年6月公告终止辅导;

2020年11月公告科创板上市辅导备案,辅导机构为华泰联合证券,2021年2月辅导机构变更为中天国富;

2022年1月公告上市辅导板块由科创板变更为北交所,2022年7月公告辅导机构变更为首创证券。

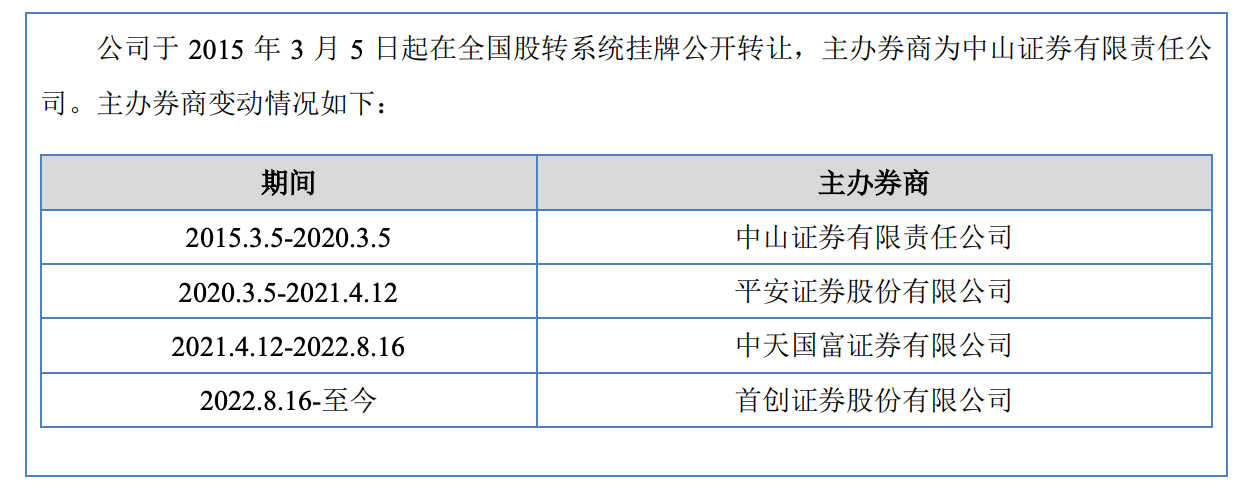

问询函同时指出,鸿辉光通在2020年-2023年期间3次变更持续督导主办券商,分别为2020年3月从中山证券变更为平安证券,2021年4月从平安证券变更为中天国富证券,2022年8月从中天国富证券变更为首创证券。

图源:招股书

另外,鸿辉光通财务负责人这一关键岗位也发生2次变更,分别为2020年12月叶刚辞职,财务负责人变更为严伟;2022年12月严伟辞职,财务负责人变更为王义俊。

据了解,上市辅导是上市过程中的一个阶段,辅导机构需要督促企业制定符合上市要求的公司章程,规范公司组织结构,完善内部决策和控制制度以及激励约束机制,健全公司财务会计制度等。一般而言,主办券商因为对企业更为熟悉而成为辅导机构的首选。

但如鸿辉光通这般高频次地更换券商,确实不多见。一位市场人士表示,这或与每家券商对于风险的判断程度不同有关。更有券商投行人士直言,拟IPO公司频繁更换保荐机构影响其实很大,多数是企业本身存在问题,比如在辅导过程中不积极配合、有瞒报等行为。

因此,北交所也要求鸿辉光通详细说明,近年频繁更换辅导机构、主办券商、财务负责人的原因,是否反映发行人在满足发行上市条件方面存在较大风险,如有,请说明涉及哪些方面及事项。

值得一提的是,招股书中,鸿辉光通谈到了前任财务负责人变动的原因,不管是叶刚还是严伟的辞职均为“个人原因”,而起到“承上启下”作用的严伟,从上任到离任其实不过刚满两年。但详情如何,仍需鸿辉光通回复后方能揭晓。

三度上市胜算如何?

频繁变更,一方面或与公司内控关联,另一方面其实也反映了鸿辉光通对于上市的迫切。自2015年3月挂牌新三板起,该公司次年便马不停蹄地启动了上市辅导,历时7年,从新三板辗转精选层、再到科创板、北交所,不断折腾的背后,其距离上市更近一步了吗?

梳理历年公告可以还原,鸿辉光通为了登陆资本市场究竟有多努力。2016年7月—2018年4月,该公司拟上交所上市,最终因“现经公司认真研究和审慎思考,拟调整上市计划”而终止;2019年1月—2020年6月,其又将目光投向新三板精选层,但后因“长期发展战略规划的需要”而搁置;2020年11月至今,该公司再次启动上市。每次宣布上市后都要耗费约2年时间,最后却回到原点,这也很难不让人猜测鸿辉光通是否当真做好了上市准备。

期间,独立上市失败的鸿辉光通还曾尝试过“卖身”上市公司。2018年7月,做电缆的盛洋科技(603703)公告称,公司正在筹划收购资产事项,拟由公司以现金支付方式购买鸿辉光通的控制权,目前公司已与持有鸿辉光通51.04%股份的9位股东签署了《股份收购意向协议》。若交易顺利完成,盛洋科技将变更为鸿辉光通的控股股东。然而仅时隔3个月,双方宣布分手,原因是各方最终交易条件未达成共识,鸿辉光通的曲线上市梦也随之破碎。

三度上市,鸿辉光通的胜算有多少?招股书显示,2020年至2022年(以下简称为“报告期内”),该公司分别实现营业收入5.43亿元、7.96亿元、9.44亿元,分别实现归属净利润3692.9万元、5783.46万元、5706.48万元,2021年、2022年营业收入分别变动46.57%、18.61%,归属净利润分别变动56.61%、-1.33%。

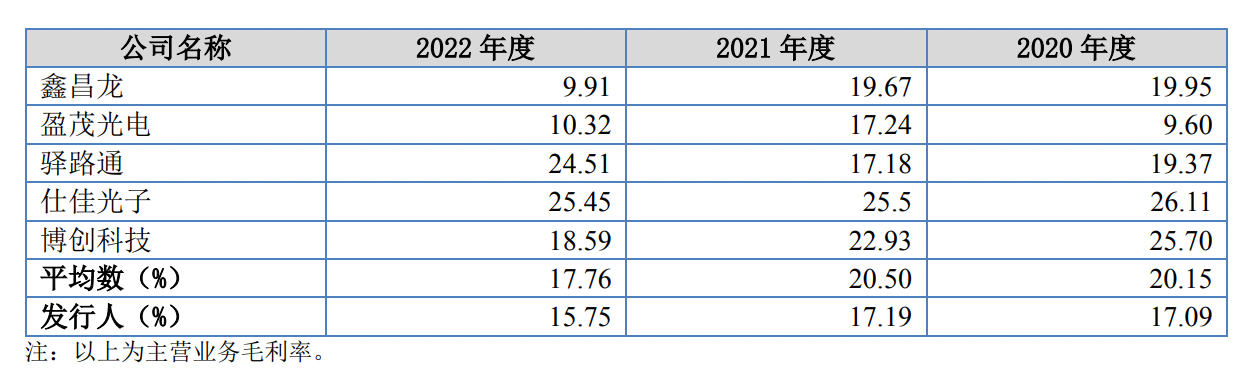

2022年增收不增利的同时,鸿辉光通综合毛利率也呈现出下降趋势。报告期内,该公司综合毛利率分别为17.28%、17.57%、15.65%,显著低于同行业平均数。鸿辉光通对此则解释为,同行业公司各自的产品结构不同。

图源:招股书

值得一提的是,作为一家曾经申报科创板的拟IPO公司,鸿辉光通的研发力却难以背书。报告期内,该公司研发费用分别为1383.26万元、1924.59万元、2427.53万元,占营业收入的比例分别为2.55%、2.42%、2.57%,研发费用率同样远低于同行业平均水平。对此,鸿辉光通表示,主要系公司的收入结构以光通信材料为主,研发费用金额较小,营业收入金额较大所致。

图源:招股书

研发费用率偏低,这使得鸿辉光通存在高新技术企业证书到期后无法续期以及不能满足“专精特新”小巨人认定的风险,从而导致该公司无法继续享受相关所得税税收优惠政策及相关荣誉。

另外,截至2022年底,鸿辉光通共有员工651人,其中接近7成为生产人员,技术人员102人中研发人员为74人。如此,从科创板转道北交所,对于该公司而言似乎是一个更好的选择。