作者 | 郑理 姚悦

来源 | 独角金融

4月12日这一天,对于海通证券(600837.SH;6837.HK)来说,颇为漫长。

当天上午,拿着归母净利润骤降8成的成绩单,海通证券召开了2023年度业绩说明会;下午,中国资本市场时隔10年迎第3个“国九条”(国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,从九个方面做出具体部署。),“严监管”信号更为强烈;晚上,海通证券就公告称,涉中核钛白(002145.SZ)股票违规转让,公司已经被证监会立案。

涉该事件一同被立案的券商还有中信证券(600030.SH)。针对两大头部券商被立案,东方财富股吧不少投资者留言“大快人心!”“双手称赞!”“必须严打”等。

财经评论员皮海洲表示,严查券商,对于资本市场来说肯定是利好。券商是否合规合法,很大程度上关系着资本市场的健康与否。“券商有问题,就应该马上查。”

截至4月12日收盘,海通证券股价下跌3.41%,报7.94元/股,总市值1037亿元。

1

海通证券因何被立案?

4月12日晚,海通证券公告称,公司于3月13日已被证监会立案。关于被立案的原因,相关披露仅一句话,但明确指向了上市公司中核钛白2023年的定增。海通证券则是该次定增的认购对象之一。同时被立案的中信证券,为该次定增的保荐机构和联席主承销商。

海通证券公告显示,因公司在相关主体违反限制性规定转让中核钛白2023年非公开发行股票过程中涉嫌违法违规,证监会决定对其立案。

就在同日晚,中核钛白也发布关于被立案的公告。与海通证券有所区别,中核钛白称,收到《立案告知书》的是其实际控制人王泽龙,除了涉嫌违反限制性规定转让中核钛白2023年非公开发行股票,还涉嫌信息披露违法等违法违规行为。

中核钛白的主营业务是金红石型钛白粉的研发、生产和销售,拥有甘肃嘉峪关、甘肃白银、安徽马鞍山三大生产基地,于2007年正式登陆深交所,是国内较早上市的钛白粉供应商。

值得一提的是,中核钛白实际控制人王泽龙于1996年7月出生,现年27岁。2019年末,王泽龙成为中核钛白实控人。福布斯公布的2021年全球最年轻亿万富豪排行榜,王泽龙以15亿美元(折合人民币近百亿)位列第二。

上述公告中,均提到中核钛白2023年非公开发行股票。据Wind信息显示,2023年中核钛白仅完成一次定增。

据中核钛白于2023年2月23日公告,其拟向16名特定对象非公开发行股票8.93亿股,发行价格为5.92元/股,募集资金总额52.88亿元,募集资金净额52.49亿元。

海通证券则是该项目认购对象之一。根据公告,海通证券此次共认购了9239.86万股股份,获配价格为5.47亿元,其认购金额在16家认购对象中仅次于中金公司的5.53亿元。

关于立案原因,上述公告均表示“因在相关主体违反限制性规定转让中核钛白2023年非公开发行股票过程中涉嫌违法违规”。而“违反限制性规定转让”存在一种可能就是在限售期转让股票,也就是对限售股融券。

根据中国证监会、深圳证券交易所的有关规定,发行对象认购非公开发行的股份,自新增股份上市之日起6个月内不得转让。

中核钛白上述定增股份的限售期,是自2023年3月3日至同年9月19日。也就是说,在这期间,包括海通证券在内的16名认购对象不能转让相应认购的中核钛白股份。

值得注意的是,中核钛白定增前不久,中核钛白的融券余额显现波动剧烈。据Wind数据显示,2023年2月9日前,中核钛白融券余额还长期处于200万元至500万元量级,但从2023年2月10日后猛增,至2023年2月17日超6亿元。此后半年,中核钛白融券余额处于4-6亿元之间高位,直到2023年9月14日,开始骤降。

图源:Wind金融终端

与此同时,中核钛白的股价也呈现波动。2023年初左右,中核钛白的股价开始拉升,从2022年12月29日收盘的6.1元/股,一路上涨,至2023年2月10日到达一个小高点,报8.01元/股,但此后,中核钛白股价便整体呈下跌态势。

图源:Wind金融终端

据Wind数据显示,截至2023年9月14日收盘,中核钛白报5.86元/股,较当年2月10日的高点8.01元/股,下跌26.84%。

随着市场的发展,近年来投资者可利用的对冲工具越来越多,像期指、期权等被频繁使用,融券也是其中之一。但融券业务饱受争议。

皮海洲认为,该业务对很多投资者都是不公平的。一方面是绝大多数投资者是融不到证券的,更加借不到限售股;另一方面投资者的股票不能T+0,而融券可以当天卖出,相当于变相的T+0操作。

今年以来,证监会也在不断强化融券监管。就在4月12日,证监会拟规定上市公司大股东不得融券卖出本公司股份。此前,1月28日,证监会还宣布全面暂停限售股出借,并将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。

“这就是为了减少与改变这种不公平的存在。”皮海洲表示。

2

蝉联前三“神话”破灭?

2023年,这家券商的业绩到底到什么程度了?

独角金融梳理发现,从券商前十家的业绩情况看,海通证券归母净利润排在最后一名,要知道,在2018-2020年,海通证券一度跻身市场前三。

排在海通证券业绩前面的9家券商,分别为中信证券、华泰证券、国泰君安、招商证券、中国银河、广发证券、中信建投证券、中金公司、申万宏源。

这9家净利润超百亿的券商是中信证券和华泰证券,2家券商2023年归母净利润分别为197.21亿元和127.51亿元;国泰君安归母净利润为93.7亿元,其余5家归母净利润均超过60亿以上;即使业绩排在第9名的申万宏源,归母净利润也有46.06亿,比海通证券高出约36亿。

为何业绩下滑如此严重?

翻看海通证券2023年财报,从营收情况看,其中手续费及佣金收入下滑19.27%至93.53亿元,较上一年减少22.32亿元。

这部分收入下降,主要包括经纪业务、投资银行业务以及资管业务的手续费净收入的减少,三项业务收入分别为38.3亿、34.21亿、19.14亿,同比分别下降18.06%、18.14%和15.07%。

此外,借款利息支出的大幅增加导致利息净收入也少了22亿,2023年为40.89亿,同比下降34.16%。

图源:财报

2023年,海通证券三大核心板块业务收入均有下滑。其中,财富管理、投资银行、资产管理业务分别实现营收83.15亿元、36.31亿元、26.49亿元;与上年同期相比,分别下降12.03%、14.8%和14.16%,毛利率分别下降39.2%、9.5%、3.29%。

图源:财报

投行业务收入减少,主要是境内外市场 IPO 融资金额同比下降,公司股权承销收入减少;资管业务营业收入的下降,主要原因是资管子公司管理规模下降,管理费率下调,管理费收入同比减少导致。

除了多项业务缩水外,旗下公司海通国际的亏损,也拖累了海通证券的盈利能力。

海通国际是海通国际控股全资公司,海通证券持有海通国际控股100%的股权,即海通国际是海通证券的孙公司,主要深耕海外市场。截至2023年12月31日,海通国际控股总资产为1085.42亿港元,净资产77.86亿港元;2023年实现收入-15.75 亿港元,净利润-81.56亿港元。

登陆香港市场二十七载的海通国际,曾一度获得港股券商“领头羊”之称,2023年9月的一纸拟私有化退市的公告,震惊市场。

2024年1月11 日,海通国际撤销在香港联交所的上市地位生效,这意味着海通国际正式作别港交所。私有化生效后,海通国际控股将拥有海通国际100%的股份。

私有化交易显示,要约人海通国际控股以1.52港元/股的价格回购股份,交易涉及资金最高约34.17亿港元。

对于私有化退市,海通国际控股曾表示,若私有化成功,将为该公司在支持该集团的长期发展方面提供更大的灵活性和高效性,使无利害关系股东免受股权融资活动的任何潜在摊薄影响、短期盈利预期、市场预期压力、股价波动和维持上市地位所带来的合规要求。

2023年以来,港股市场主动提出私有化退市的企业至少20家,包括雅士利、达利食品、永盛新材料、江南集团等,但证券行业并不多见。

究竟何种原因导致海通国际走向私有化?这是否与港股流动性低、市盈率低、融不到资有关?

3

昔日港股券商“领头羊”,

为啥被私有化了?

在香港中资券商中,很长时间以来,海通国际都是当仁不让的霸主,2020年其曾以83.3亿港元的营收创下历史纪录,位列香港券商第一,华泰国际、中信国际、国泰君安国际排名其后。

海通国际1996年成立,是海通证券的海外孙公司,也是一家较早布局海外业务、且在港股上市的中资券商。

根据财报,海通国际主要有投资银行、资产管理、交易与机构服务、财富管理等业务板块。尤其是2020年的保荐业务收入,是海通国际的高光时刻。当年该业务募集资金75.03亿元,保荐最大的IPO京东健康也是在这一年发生,2020年还保荐了泰格医药、渤海银行、万国数据、恒大物业等大型新股及行业龙头。

作为港股曾经的头部券商,是怎么一步步从30亿港元的净利润沦落为亏损的?

重点看近几年的保荐业务。2020年保荐业务达到顶峰后,2021年开始,海通国际保荐业务开始下滑。wind数据显示,2021年、2022年,海通国际股权承销募集资金分别56.87亿港元、33.64亿港元;2023年以来,该业务仅募集资金13.46亿港元。

2022年开始,海通国际的业绩扭头朝下。2023年海通国际亏损幅度继续扩大,净利润为-72.91亿元。而在此前一年,海通国际已经巨亏56.38亿元。以此计算,海通国际两年净利润亏损近130亿元。

在2023年年报中,海通证券未给出海通国际巨亏原因。从主要业务看,在股权融资方面,2023年,海通国际完成香港联交所IPO保荐项目4单,香港IPO承销项目6单,港股二级股权融资承销项目2单(不包含交易规模小于2500万美元的旧股大宗交易项目)。

对比2021年-2022年数据,海通国际在香港资本市场分别完成47单、30单股权融资项目;承销规模29亿美元和43亿美元,承销规模分别位列香港市场第二和第三。

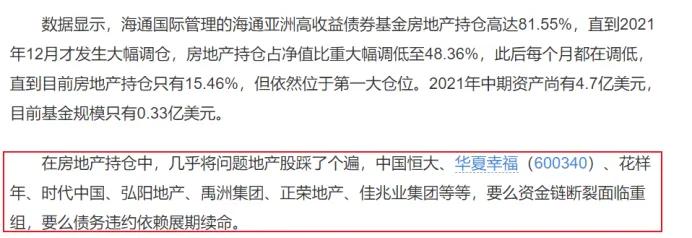

实际造成海通国际净利润亏损的原因,与踩雷知名房企无不关系。

2022年8月,新浪港股曾发文《海通国际半年亏损16亿:踩雷名创优品,难逃地产债梦魇》,内容中提到,海通国际业绩大幅下滑,除了新股市场遇冷,债券承销业务大幅下滑,公司固收类资产净值大幅下滑或是主因。

根据报道,海通国际的地产风险敞口其实非常高,以海通亚洲高收益债券基金为例,2020年中旬地产持仓一度超80%,直到2021年年末才发生大幅调仓,房地产持仓占净值比重调至48.36%。此后每个月都在调低,2022年8月时房地产持仓只有15.46%。在其房地产持仓中,踩雷了包括恒大、花样年、华夏幸福、佳兆业、正荣地产等知名房企。

图源:原文截图

巨亏的另一个原因,因抵押品市场价格或估值下调,导致海通国际信用减值计提增加,2022年计提了15.88亿港元的减值,最终造成海通国际不佳的业绩。

从大的背景环境看,海通国际退市与香港市场低迷有关。

自2020年起,港股市场便持续陷入低估的困境。盈率连续几年处于历史低位,许多公司价值低廉,其股价也难以上涨,而IPO破发亦成为常态。2023年上市的70家港股公司中,有36家企业首日破发,占比约为51%。

IPG中国首席经济学家柏文喜认为,海通国际选择私有化退市的原因可能有多方面。海通国际出现了百亿的亏损,表明公司经营状况已出现严重问题。另外海通国际的股价也可能受到了市场环境、政策风险、行业竞争等因素的影响,导致公司的市值不断下降。

其次,从市场环境角度来看,港股市场的流动性和市盈率的确相对较低,这也可能影响了海通国际的股价表现。此外,维持上市的成本高、融不到资等问题也可能对公司的经营状况造成了压力。

柏文喜还称,私有化退市也有其自身优势。一方面,私有化退市可以为公司提供更多的灵活性,使其能够更好地应对市场环境的变化;另一方面,私有化退市也可为公司提供更多的资金来源,例如通过债务融资、股权融资等方式来筹集资金,以支持公司的长期发展。

4

去年IPO保荐项目过百,撤否率超22%

作为头部券商,海通证券实力不凡,IPO数量名列前茅,但也出现过IPO项目“带病闯关”的问题。

Wind数据显示,2022年,海通证券主动撤回了16家IPO项目,撤否率11.1%,占头部券商榜首;2023年,海通证券IPO保荐项目达到107家,联席保荐3家,主动撤回数量达到24家,撤否率高达22.43%,在保荐家数过百家的前4大券商中,位居第一。

据自媒体《华博商业评论》报道,就在1月8日,海通证券因在担任江苏沃得农业机械股份有限公司首次公开发行股票并在创业板上市项目保荐人过程中,存在多项违规行为,被深交所采取书面警示的自律监管措施,两位保荐代表人被给予通报批评。

据悉,沃得农机IPO融资规模达60亿元,是创业板融资规模最大的IPO项目。然而,海通证券在保荐过程中未及时向深圳证券交易所报告和披露发行人实际控制人股份冻结情况,未发现发行人会计基础薄弱、内部控制不完善、资金拆借信息披露不完整等情况。

2024年以来,证监会不断释放出强监管信号,“申报即担责”、“一查就撤”休想“一走了之”等,频繁出现在监管的表态中,一些仍处于IPO阶段的企业及其保荐机构陆续收到监管罚单。随着IPO进入全流程严监管时代,海通证券“一查即撤”路子恐怕走不通了。

年报中,海通证券提出了2024年经营的总体要求,对于投行业务线,公司表示,将围绕实体经济提供高质量直接融资服务,继续加强条线内外部资源整合;完善“一实、二专、三严” 的内控防线建设,健全问责机制,以勤勉尽责的态度当好资本市场“看门人”。