作者 | 高岩

编辑 | 卢泳志

来源 | 债市观察

“房地产发展应该交给市场。帝的归上帝,凯撒的归凯撒。”9月16日,潘军在某公开场合如是说。

关于企业未来的发展,潘军指出,百姓的供应政府来承担,市场部分会减少,但是会更长期,这才是企业应该追求的目标,大不是目标,强而长才是未来开发商应该去奋斗的目标。

然而就在同一天,惠誉将花样年控股的长期外币发行人违约评级从“B+”下调至“B”,展望“负面”,并将该公司的高级无抵押评级和未偿高级美元票据评级从“B+”下调至“B”,回收率评级为“RR4”。

值得一提的是,这是连续三天内,花样年控股第二次被下调评级展望为“负面”。

9月14日,标普将花样年控股的评级展望从“稳定”调整为“负面”。同时,标普确认该公司的发行人信用评级以及其未偿美元高级票据的长期发行评级为“B”。

标普进一步指出,如果花样年控股不及时执行其计划,以致其流动性仍不足以覆盖到期债务,标普可能会下调其评级。

在标普下调其评级前,惠誉率先下调了花样年控股的评级,这也反映了花样年控股上半年的隐含现金回款低于惠誉的预期,而且大量美元债券到期后的再融资亦存在不确定性。

受此影响,花样年控股美元债价格于9月16日、17日,连续两日大幅下跌。对此,花样年控股管理层回应称,公司运营正常,重申已为10月4日到期美元债预留好资金。

01

“化解”债务压力

实际上,自今年5月份以来,花样年控股就开始频繁回购美元债。

据债市观察(微信公号:bondreview)统计,仅9月份以来,花样年控股在公开市场共进行了6次回购,共计3170万美元债券(2.05亿人民币)。

除了公司层面回购,9月份,花样年控股创始人曾宝宝还通过其全资拥有公司真宝艺术基金会有限公司,在二级市场先后3次回购470万美元债券(3038.79万人民币)。

花样年控股指出,购买有关票据将减少公司的未来财务开支及降低其财务资产负债水平,符合公司及其股东之整体利益。

黄立冲指出,频繁回购债券除了表明公司对已发债券的信心外,也是维持发债能力的举措。此外,提前回购债券的另一种可能是:公司要降低自身的整体负债水平。

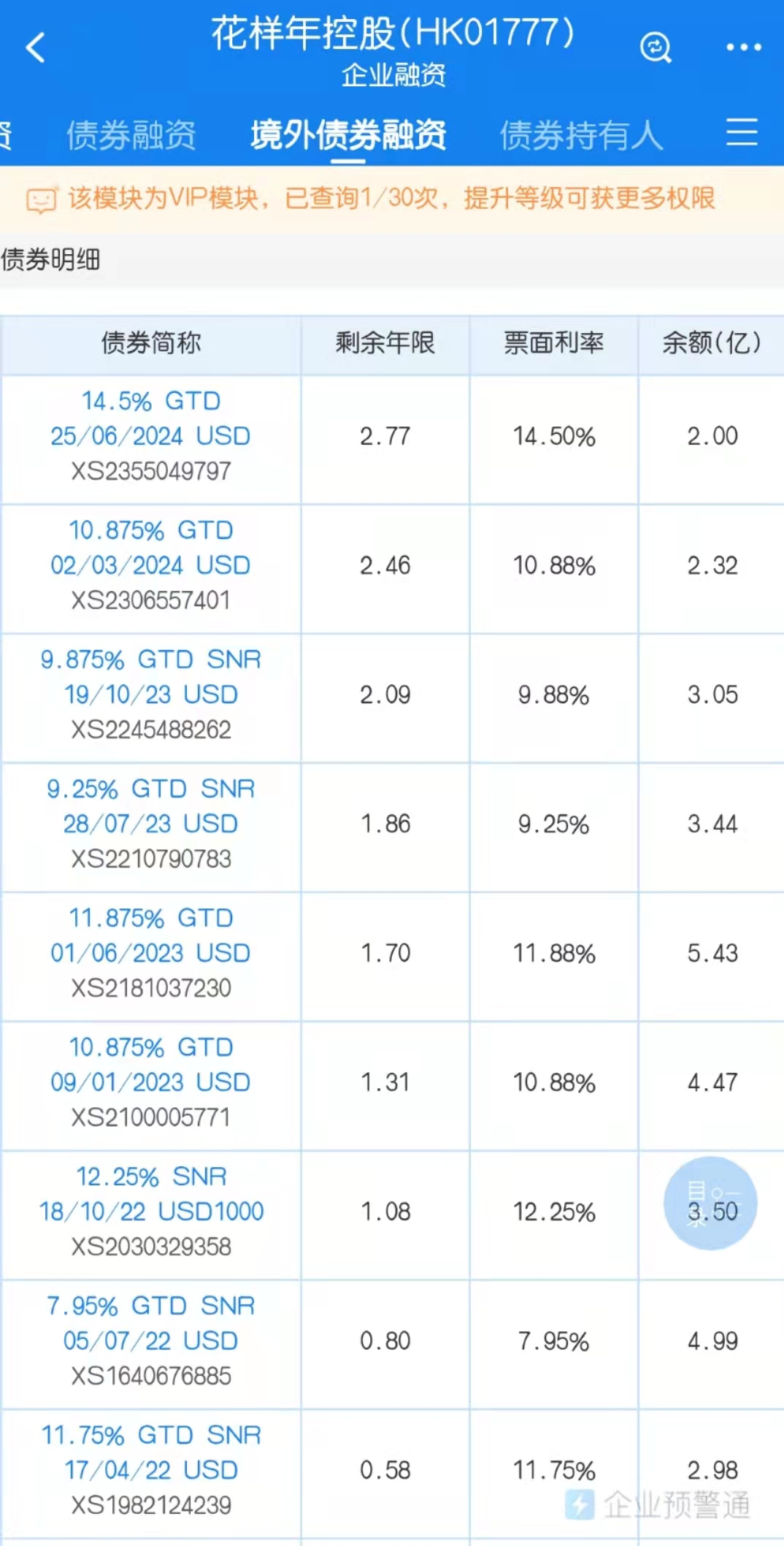

图片来源:企业预警通

据企业预警通数据显示,截至目前,花样年控股共存续12只美元债,债务余额39.8亿美元(257.33亿人民币),其中,有5只一年内到期,共计15.59亿美元(100.8亿人民币);有3只今年年内到期,共计7.62亿美元(49.27亿人民币)。

值得一提的是,花样年控股的美元债普遍利率较高。其中,最高一只美元债利率高达15%,有7只利率高于10%,低于8%的只有3只。

在债务结构方面,2021年上半年,资本市场债务占花样年控股总债务的67%(2020年为76%),其中美元债券占53%(2020年为64%)。

对此,花样年控股执行董事兼首席财务官陈新禹表示,2020年业绩会上曾说公司债务结构50%、50%境外境内债的比例,认为今年年底有望可以做到这一点。

针对降低债务的总额和调整债务结构问题,陈新禹进一步指出,上半年大力开展了拓展银行融资渠道,这是市场对我们的要求和期待。银行端的融资大约获得6亿人民币,银行端的比例上升到总借款的21%,这是整个结构上的调整。

关于“三道红线”,截至2020年底,花样年控股仅剔除预收款后的资产负债率在红线上,剩下两条均为绿线,计划在2021年“三条红线”指标全部变绿。

今年上半年,花样年控股剔除预收款后的资产负债率为72.7%,净负债率为74.8%,现金短债比为1.59。由此,花样年控股2021年中期指标一项超阈值,保持“黄档”行列。

另外,花样年控股在2021年上半年实现了令人满意的销售额,达到同比增长60%。不过标普预计,严峻的市场环境将给其下半年的销售和现金回收带来压力。

02

业绩增长缓慢,房企千亿目标

花样年起步于1998年,总部设立于深圳,2009年11月,花样年控股在香港联交所主板成功上市。

2011年,花样年控股开启“去地产化”转型,走上了为期五年轻资产业务转型之路。在此期间,花样年控股的销售规模基本都徘徊在100亿元左右。

由于规模发展缓慢,花样年控股错过了2015年-2016年地产行业的快速发展期。2017年,花样年控股进行第二次转型,重新加码房地产业务,实现轻重并举。

图片来源:花样年官网

第二次转型后,花样年控股开始提速,2017年和2018年销售额同比涨幅达到60.7%和66.8%。

2018年,花样年控股销售额突破300亿元,和其他头部房企相比,其发展的速度和规模扩张都被远远甩在了后面。

在同一年,花样年控股提出了2020年冲刺“千亿目标”,为此,曾宝宝于2019年回归执行董事之列,2020年更是亲自上阵担任CEO,将管理架构和管理层都进行了大幅调整。

此后,花样年控股销售业绩有所提升。2019年,花样年控股实现362.1亿元的合同销售额;2020年,实现合同销售金额492.07亿元,同比增长36%。

值得注意的是,在2020年冲刺“千亿目标”失败后,花样年控股主动降速,将2021年的销售目标定为600亿元。这似乎符合潘军所说:“大”不是目标。

03

土地储备不足,上半年负增长

2021年上半年,花样年控股实现合同销售金额281.2亿元,同比增长60.6%;总收入109.5亿元,同比增长18.5%,呈现良好增长势头。

9月6日,花样年控股发布8月经营简报。截至今年前8个月,花样年控股销售额约372.67亿元。

图片来源:花样年官网

在2021年中期业绩发布会中,花样年控股表示全年销售目标为600亿元,据此,其已完成全年目标的62.11%。

不过,从单月来看,8月销售额40.33亿元,较上月环比下降21.18%;7月销售额51.17亿元,较上月环比下降17.6%。

由此看来,花样年控股下半年销售速度开始减缓。更值得一提的是,花样年控股的土地储备处于消耗状态。

今年上半年,花样年控股新增土储107万平方米,但上半年,花样年合同销售面积173.6万平方米,土地储备仍处在净消耗状态。

在此之前,花样年控股很少在年报中披露新增土储面积,在2011年、2019年和2020年公布新增土地储备总建筑面积分别为3.96万平米、136万平米和335万平米。

不过,花样年控股在这三年的销售面积分别为74.64万平米、320.84万平米、334.7万平米,均处于“入不敷出”或者大致平衡的状态。

在标普看来,花样年需要继续补充土地以维持销售增长。标普预计花样年土地投资与合同销售额的比例将从过去两年的约30%-35%降至25%-30%。因此,标普预测其2022年和2023年的销售总额将下降5%-10%。