作者 | 郑理

来源 | 独角金融

肇始于孔孟之乡山东的恒丰银行股份有限公司(下称“恒丰银行”),一则第一大股东变更的消息,让人们再次将目光聚焦到这家万亿股份行上。

2月21日,山东省金融资产管理股份有限公司(下称“山东金融资产”)发布公告,近日收到国家金融监督管理总局出具的批复,同意其受让中央汇金投资有限责任公司持有的恒丰银行150亿股股份。

此次交易完成后,山东金融资产由此前33.12%的持股比例增至46.61%,将合计持有恒丰银行518.38亿股股份,由恒丰银行第二大股东跃居第一大股东,中央汇金“退”为第二大股东。本次交易也将构成重大资产重组。

作为12家股份行之一,恒丰银行历经两任董事长被判刑,承销多只债券爆雷等“大考”,前行之路可谓曲折。

在“三步走”战略路径下,该行早已完成“剥离不良、引进战投”,最后一步“整体上市”何时圆梦,有待恒丰银行继续探索。

1

地方最大AMC,

累计收购不良资产达3600亿

此次交易具体细节,山东金融资产表示,本次的交易价格、支付方式、资产交付或过户的时间安排,因涉及商业机密暂不披露。

公开信息显示,山东金融资产成立于2014年12月,是由山东省人民政府批准设立的省级金融资产管理公司,具备省内金融企业不良资产批量经营资质。经过数次增资后,公司注册资本为496亿元,是全国最大的地方资产管理公司(即“AMC”),拥有“AAA”级主体信用评级。

山东省鲁信投资控股集团(简称“鲁信集团”)为山东金融资产第一大股东,该集团旨在打造省级金融控股集团,利用银行、信托、资管、公募基金等金融牌照,为实体经济提供金融服务。

在此之前的2023年2月,山东金融资产的第一大股东还是山东国信(01697.HK),同年2月13日,山东国信正式将山东金融资产的控股权出售给了鲁信集团。

2019年12月底,经历风波的恒丰银行剥离不良资产,成功引入战略投资者,中央汇金出资600亿元、山东金融资产参与了恒丰银行的定增,增持了360亿股,股权占比为32.37%,助力恒丰银行改革重组取得阶段性重大进展,化解了风险,彼时中央汇金成为恒丰银行的第一大股东。上述股权交易顺利进行后,恒丰银行第一大股东席位将重新回归山东国资系。

实际上,近两年,山东金融资产接连在司法拍卖平台拍下恒丰银行相关股权。

2021年底,该公司在阿里司法拍卖平台分别拍下该行约2.93亿股、1.76亿股股份,合计耗资约3.73亿元;2022年5月,山东金融资产又分别在京东司法拍卖平台拍下两笔处于司法拍卖状态下的恒丰银行股权,分别涉及该行约2.42亿股、0.78亿股股份,合计耗资约2.46亿元。

上述两次增持后,山东金融资产对恒丰银行的持股比例增至33.12%。

在不良资产经营业务中,恒丰银行包占山东金融资产绝对优势。据自媒体“玩转不良资产”报道,截至2022年9月,山东金融资产业务投资金额前五大占比为88.03%,其中恒丰银行包规模最大,报告其末投资余额为489.38亿元,占当期总余额比例为82.05%。

定增事件加上随着恒丰银行的风险逐步化解,也提升了山东金融资产的影响力。

近年来,山东金融资产持续加大不良资产处置力度,累计收购不良资产超过3600亿元,处置不良资产超过2100亿元,助推山东省银行业不良贷款率持续下降。

2

前尘往事

恒丰银行总部设在山东济南,其前身烟台住房储蓄银行成立于1987年,是12家股份行中成立较早的银行。

2004年-2013年,董事长姜喜运任职期间,取消行长职位,董事长一人独揽大权。在任期间,姜喜运转移2.84亿股恒丰银行股份,折合7.54亿元。2013年,因鲸吞股份案,姜喜运被带走调查,蔡国华继任。

4年后历史重演。2017年11月,蔡国华涉嫌严重违纪违法接受调查。2021年8月27日,山东高级人民法院做出蔡国华的二审裁定,死缓两年,终身监禁。

随着两任董事长被查,该行的发展经营可谓一波三折,不良贷款率曾在2018年升至28.44%、承销债券违约、因贷款“三查”不尽职等还被监管处罚……

风险暴露后,山东省政府成立工作组,设立恒丰银行临时党委,全面接管恒丰银行工作。出身监管系统的原董事长陈颖,临危受命与原行长王锡峰、原监事长张淑敏“空降”恒丰银行,带领新一届领导班子推动该行改革重组,化解风险,恒丰银行迎来了曙光。

陈颖、王锡峰在任期间,恒丰银行业绩情况持续好转:2019年资产规模突破万亿大关,2021年达到1.3万亿元;不良贷款率自2018年的28.44%降至2021年的2.12%;不良贷款余额自2018年的1635.61亿元,降至2021年的137.77亿元;核心一级资本净额从2018年的-1127.84亿元增至743.97亿元,资本质量向好发展。

经营步入正轨,业绩向好之后,为恒丰银行立过“汗马功劳”的王锡峰、陈颖、张淑敏先后离任转任他职。

2022年8月时,王锡峰辞去了该行执行董事、行长等职务,转任青岛农商行董事长;2022年12月,监事长张淑敏提交辞呈,转任山东省委统战部分管日常工作的副部长。

目前,恒丰银行行长、监事长之位依旧处于空缺状态。

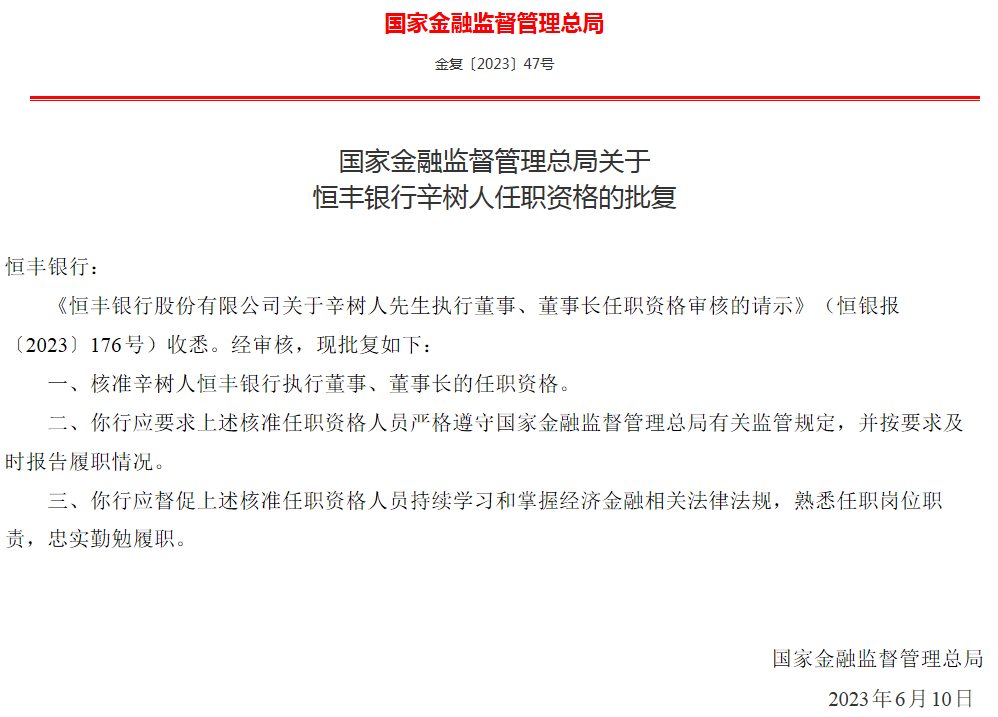

“掌舵”恒丰银行近5年的陈颖,2023年1月开启了职业生涯的下一站。2023年2月在恒丰银行董事会上,“60后”辛树人被提名为该行执行董事,并选举其担任董事长。5个月后,这家银行董事长人选被监管敲定。

图源:国家金管局

公开信息显示,辛树人是一名“60后”,现年57岁,2000年7月至2012年1月,曾在中国人民银行济南分行任职多年。2012年1月开始,在中国人民银行青岛市中心支行担任行长、党委书记兼国家外汇管理局青岛市分局局长。

2016年7月-2020年6月期间,辛树人先后担任山东省人民政府副秘书长、办公厅党组成员,担任恒丰银行董事长前的一站,是在山东省统计局任职党组书记、局长。

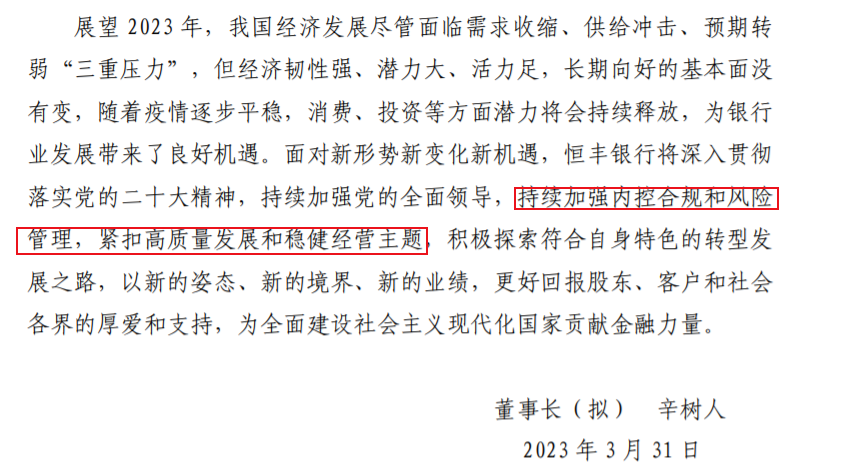

辛树人在该行2022年报中表示,恒丰银行将持续加强内控合规和风险管理,紧扣高质量发展和稳健经营主题,积极探索符合自身特色的转型发展之路。

一系列改革也被外界解读为“生死大考、涅槃重生”,改革后的恒丰银行迎来了发展的春天。

英国《银行家》杂志最新发布的“2022年全球银行1000强”榜单中,按总资产排名,恒丰银行排名较上年上升7位,位居第133位;按一级资本排名,较上年提升13位,位居第122位。

3

圆梦IPO概率有多大?

2020年开始,恒丰银行的营收与净利润实现双增长。

2020年-2022年,恒丰银行实现营业收入分别为210.28亿元、238.79亿元、251.2亿元,净利润分别为52.3亿元、63.48亿元、67.31亿元。

根据公告,恒丰银行2023年前三季度营收183.09亿元,净利润40.7亿元。截至2023年9月末,其总资产1.41万亿元,净资产1311.13亿元。

过去一年,恒丰银行资产质量进一步优化,不良贷款余额、不良贷款率双降:截至2022年末,恒丰银行不良贷款余额129亿元,较上年末下降8.76亿元,不良贷款率1.81%,较上年末下降0.31个百分点。此外,拨备覆盖率152.46%,较上年末增加0.9个百分点,截至2023年三季度末,不良贷款率1.76%。

在资本充足率方面,恒丰银行一方面通过利润留存,实现内生资本,另一方面通过外源性渠道补充,发行了50亿元永续债。截至2022年末,恒丰银行核心一级资本充足率、一级资本充足率和资本充足率分别为8.43%、11.34%、11.99%,达到了监管要求。截至2023年三季度末,该行一级资本充足率11.21%,核心一级资本充足率8.52%。

值得一提的是,被救助后的恒丰银行,依然对上市念念不忘。“下一步将继续完善公司治理,强化风险管控,推进业务稳健发展,进一步提高经营管理质效,争取五年内上市。”早在2020年1月,时任恒丰银行董事长陈颖称。

不过,2023年,金融机构上市数量零星,且无一家银行在A股挂牌上市。银行上市进程的放缓,既有经济大环境、行业、监管的因素,也与其自身发展密不可分。

金乐函数分析师廖鹤凯分析称,在中大型银行破净普遍,估值都处于历史低位且经济前景预期尚不明朗的当下,中小银行上市定价难且比较鸡肋。而且尚未上市的中小金融机构股权难以成交是常态,而且大多数中小金融机构内部治理不完善、经营状况不佳、涉及诉讼和债务风险较多、不良率高企、前景不明朗、潜在风险较高、股权管理困难、成为股东后无话语权,都是中小金融机构股权遇冷的原因,也是其不符合上市条件的主要因素,特别在ipo放缓的大背景下,中小银行更是排在后面。