作者|路世明

编辑|大风

来源|锌财经

近日,全国各地多家中小银行密集发文宣布下调定期存款利率。

具体来看,其中涉及三个月、六个月、一年期、二年期、三年期等不同期限的存款产品,下调幅度从5个基点至45个基点不等。在业内看来,这波仍属于2023年第三轮商业银行存款利率调降的延续。

自去年以来,随着存款利率不断下调,银行们普遍承压,尤其是民营银行层面,竞争进一步加剧。而作为“中国第一家民营银行”,民生银行在近几年经历了多重难关之后,疲态尽显。

从民生银行2023年财报来看,其业绩颇具疲态,不仅营收持续下降,衡量其资产健康程度的几项指标也一如既往地不尽如人意。显然的是,眼下的民生银行还远远没能从之前的“踩雷”中走出来,更别提在如今紧张的市场局势下,如何加速回血了。

没人知道民生银行接下来的路该怎么走、会再怎么走,但所有人都明白,民生银行再也不回不去那个辉煌的年代了。

空降高管、营收下滑

今年3月13日,民生银行突然一次性披露13则公告,其中多与高管人员任职变动有关。

其中,副董事长、行长辞职。因到龄退休,郑万春先生申请辞去民生银行副董事长、执行董事、行长及董事会战略发展与消费者权益保护委员会委员、风险管理委员会委员等职务,自2024年3月12日起生效。

行长之外,执行董事、副行长袁桂军也辞职,原因同样是到龄退休。1963年出生的袁桂军现年61岁,2020年末被核准任民生银行副行长。

伴随多位管理层离任信息一同披露的,还有民生银行一系列聘任意见。其中聘任王晓永先生为行长、聘任张俊潼先生、黄红日先生为副行长。

管理层的大换血,能否让民生银行走出困境,目前还不得而知。但从2023年的财报来看,民生银行目前的情况仍然不容乐观。

距高管动荡半月之后,也就是3月28日,民生银行公布了2023年业绩报告。

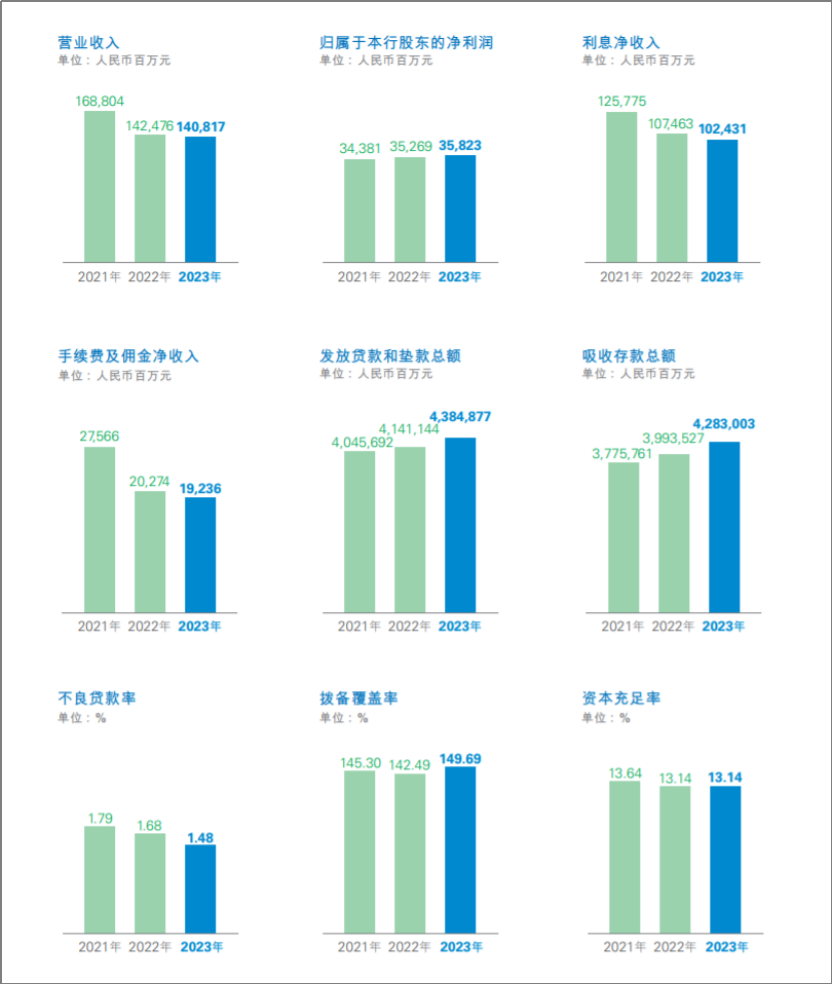

财报显示,报告期内民生银行实现营业收入1408.17亿元,降幅1.16%;实现归属于该行股东的净利润358.23亿元,增幅1.57%。

在资产质量方面,民生银行不良贷款总额、不良贷款率逐季下降,拨备覆盖率逐季提升。

截至去年末,民生银行不良贷款总额650.97亿元,比上年末减少42.90亿元;不良贷款率1.48%,比上年末下降0.20个百分点;拨备覆盖率149.69%,比上年末上升7.20个百分点;贷款拨备率2.22%,比上年末下降0.17个百分点。

财务指标摘要 来源:民生银行2023年财报

聚焦到房地产板块,截至2023年末,民生银行对公房地产不良贷款余额170.38亿元,比上年末增加14.93亿元,比半年末减少25.60亿元;不良贷款率4.92%,比上年末上升0.64个百分点,比半年末下降0.21个百分点。

民生银行的这份成绩单虽然谈不上漂亮,但考虑到其前两年的糟糕状态,也算得上是有所提升。

打个比方,民生银行就如同一个常住ICU的病人,在经过一系列的“治疗”之后,眼下终于可以出走ICU了。只不过,虽然恢复了些许元气,但依旧处于“患病”状态。

就目前来看,民生银行仍然需要面对两个方面的压力。

一是虽然宏观经济形势回升向好,但仍然存在一定不确定性,在经济结构转型调整过程中,会给银行的一些客户造成影响,对银行资产质量产生压力。

二是尽管国家已经出台多项举措,但房地产领域还未明显复苏,这对于其资产质量有较大影响。

也就是说,随着修养环境的恶化,民生银行未来究竟是持续回血,还是病情会进一步恶化,仍然存在很大不确定性。

频频踩雷、辉煌不再

作为曾经民营银行中的翘楚,民生银行为何会走到今天这个地步?扭曲的经营模式、稀松的风险控制,无疑最核心的两个因素。

1996年2月,头顶“中国第一家民营银行”光环,民生银行打破了“银行均为国有”的概念。

作为国内第一家主要由民营企业发起设立的全国性股份制商业银行,民生银行在其前董事长董文标的操持下,通过事业部改革和小微金融战略,一路高歌猛进,在市场上分得了不小的蛋糕,成为了名副其实的“小微之王”。

2013年2月4日,民生银行迎来了高光时刻。当日,民生银行收盘市值3270亿元,招行收盘市值3140亿元,民生银行首次超越招行,成为股份制银行的第一名。

据统计,截止2014年董文标离任,民生银行营业收入从2006年的174.52亿增长到了2014年的1354.69亿,规模扩大了6.76倍。

然而,谁也没想到董文标的离任,却成为了民生银行掉队的分水岭。

2014年,洪崎出任民生银行董事长,与“前任”的打法不同,后者的经营战略开始向零售方向转型,重点消费金融及财富管理领域,尤其是在房地产方面,非常激进的增加了在地产行业的贷款额。

事实上,洪琦的打法在当时并没有什么问题,反而是民营银行们普遍的操作。关键在于,不同于国有银行及其他超大民营银行,民生银行并没有强大的存款基础,不断向房地产注资,致使其自身负债成本不断攀升。

高负债成本促使民生银行在资产端更为激进,不断追逐高增长和高息资产,开始降低风控程度、漠视资产质量。这套玩法,在高增长能够维持的时候还可以掩盖问题,可一旦增长放缓,问题就会一连串开始暴露。

2020年,随着房地产行业下行,民生银行的问题也开始集中爆发,其当年利润负增长36%、存款占总负债的比例降低至50%、不良贷款额增长30%。

此后的几年里,民生银行业绩连续下滑,累计罚单金额超过3亿元,股价也是连跌三年,这些都使得民生银行的品牌价值持续不断缩水。

到了2023年,根据《2023年全球银行品牌价值500强》榜单显示,民生银行排名下滑至46名,品牌价值也从98.34亿美元降至75.23亿美元,缩水23.11亿美元。

从存款基础薄弱,到高信贷成本、追求高息,再到资产质量降低、问题爆发。民生银行2014年后的经营模式,从一开始就注定了会陷入恶性循环,只不过是凭借着侥幸心理,多掩盖了几年罢了。

股权分散、关联交易

不难看出,民生银行跌落神坛的“症结”在于押错了行业。

据悉,民生银行在房地产方面“踩雷”的企业足有十几家之多,包括泛海、正荣、阳光城、金科、佳兆业、宝能、泰禾、恒大、融创等。其中,最瞩目的当属恒大,截至2020年上半年,恒大对民生银行欠款高达293亿元,在86家金融机构中位居首位。

某种角度去看,民生银行在房地产行业犯下的“错”,也值得理解。但相比与此,民生银行自身的问题,没有任何能够辩解的理由。

民生银行股吧中曾有帖子写到:

因为股权分散,部分小股东可使用10亿资金,通过高杠杆借贷60亿,合计70亿买入4-5%的股份,成为第一大股东,掌控贷款规模4万亿的民生银行,随便给自己批贷300-500亿,而且是低息贷款。从500亿中,拿出60亿偿还高杠杆贷款,实际掌控在自己手里就有440亿元现金和70亿股票,用440亿注入自己的公司去赌博。

从民生银行此前的股权变化来看,该贴中所指对象疑为“泛海集团”。

泛海控股原本是民生银行的创始股东之一,但由于近年来深陷流动性危机,其所持民生银行股权频繁被拍卖,泛海控股由此从第二大股东降为第六大股东。

但即便如此,民生银行依然源源不断地在向泛海集团“输血”。结果是,被输血的泛海控股不但没能枯木逢春,经营情况反而进一步恶化,加剧了民生银行的“病情”。

在商言商,无论关系如何亲密,大难临头之际显然“钱”更靠谱。

2023年初,摇摇欲坠的民生银行终于还是撕破了脸面,向泛海控股和卢志强(民生银行副董事长、泛海董事长)发起了诉讼,要求其归还两笔借款本金39.72亿元和30.46亿元及相应的利息、罚息。

然而,随着泛海控股的预重整计划于被北京市第一中级法院终结,如何填平这个来自股东“暴雷”产生的财务漏洞,也将成为困扰民生银行的一大问题。

资产质量、存款基础、关联交易、风险控制、大额逾期......

刚出ICU的民生银行,能否在“空降”行长王晓永的带领下,治好自己这一身的伤病、填满四处的窟窿?现在下结论还言之过早。但能够看到的是,民生银行正在不断加大科技行业的投入、全面深化数字化转型。

2024年,走上新发展道路的民生银行,能否获得重生?拭目以待。