来源:和讯网

由于美国对华为的限制动作,半导体已成为时下最热门的话题。雅克科技(002409)作为后来者,通过"并购+合作"的模式,转型半导体材料领域后取得快速发展,并成为我国半导体材料领域的龙头企业。

从雅克科技和讯SGI指数评分分析,公司获得57分,从图中显示的近九个季度来看,整体得分不理想,也从侧面反映公司近九个季度业绩平平。

图:雅克科技2021年年报

进入2021年受到全球“缺芯”、国产替代以及政策鼓励等利好因素叠加,国内半导体公司集体进入发展快车道,雅克科技却出现增收不增利现象,发生了什么?

通过并购向半导体领域转型

雅克科技主要研发、生产、销售电子材料、LNG保温绝热板材和阻燃剂。电子材料业务涉及的产品主要有半导体前驱体材料/旋涂绝缘介质(SOD)、电子特气、光刻胶、硅微粉和半导体材料输送系统(LDS)等。LNG保温绝热板材主要应用于大型LNG运输和存储装备制造领域。阻燃剂业务产品丰富,应用领域广泛,主要应用于汽车、建筑、电子器件等领域。

2016年之前,雅克科技的主营业务主要是生产和销售阻燃剂。随着阻燃剂需求疲软导致行业内产能过剩、竞争加剧,公司开始积极准备转型。于是,2016年开始,雅克科技就通过并购+合作的方式积极向半导体材料领域转型。

2016年以来公司通过并购华飞电子切入半导体封装用硅微粉领域;收购江苏先科(UP Chemical)和科美特进军 SOD、前驱体及氟化特气等半导体制造核心材料;与韩国 Foures 设立雅克福瑞开展半导体气体输送设备业务;与韩国 Jaewon 签署合作备忘录布局湿化学品领域。这一系列的并购+合作措施后,雅克科技逐渐在半导体材料领域站稳脚跟。

雅克科技以3.35亿元价格购买LG化学下属的彩色光刻胶事业部的经营性资产,以此提高自身光刻胶电子材料领域技术。收购完成后,雅克科技将成为全球主要的面板光刻胶供应商之一。

值得一提的是,自从向半导体领域转型以来,雅克科技拓展了中芯国际、华虹宏力、青岛芯恩、台积电等一批优质客户。

电子材料业务作为公司的核心业务板块,电子材料业务产品种类丰富,应用范围广泛,是公司营业收入的主要来源。

净利润同比下滑18.98%,增收不增利现象严重

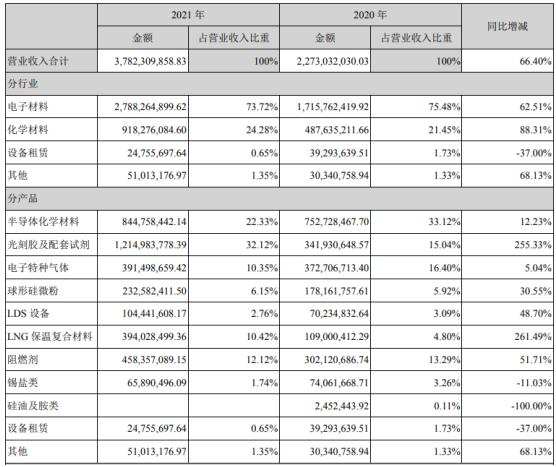

雅克科技2021年实现营业收入37.82亿元,同比增长66.40%;归属于上市公司股东的净利润3.35亿元,同比下滑18.98%,公司增收不增利现象严重。

值得注意的是,雅克科技子公司江苏先科,主要从事半导体材料的和通用机械设备及配件销售。2021年主营业务收入同比增长329.57%,净利润同比增长下降319.11%。主要原因是固定资产转固,导致折旧费用大幅增加导致。 也就是说江苏先科2021年在建工

程转化成固定资产的过程中折旧惊人。

图:雅克科技2021年年报

但是令人欣慰的是虽然去年净利润同比下滑严重但是扣非净利润同比增长11.44%,说明雅克科技主营业务盈利能力差强人意。净利润的亏损归咎于公司的非经常性损益。

所得税影响额2019年到2021年分别为1152万元、320万元、-573万元。2021年所得税影响额为负数,说明国家政策对公司的利好逐渐淡化。

此外,主要因华泰瑞联基金净值变动,雅克科技投资收益已经连续两年亏损超过8千万元。

雅克科技的非经常性损益2019年和2021年分别为6369万元、1亿元、-1325万元,去年的非经常性损益对公司的净利润有极大的拖累。

雅克科技2019年到2021年这三年来看2020年业绩表现最为优秀,业绩影响加权净资产收益率的走势,2019年到2020年处于上升趋势,但2020年到2021年走下坡路。

从加权净资产收益率来看,2021年在盈利能力不足。

毛利率大幅下滑,盈利能力严重不足

2021年化学材料和电子材料的营业成本同比增长较大,尤其是电子材料同比增长144.8%。营业成本的高企极大程度压缩产品毛利率。

雅克科技化学材料和电子材料的毛利率2021年同比大幅下跌,尤其是化学材料毛利率同比下滑17.03%,值得一提化学材料毛利率本身就不高,下跌后仅有18.19%。

图:雅克科技2021年年报

2021年雅克科技管理费用、销售费用分别为44.73%、33.54%。销售费用、管理费用在净利润同比下滑的前提下依然出现同比增张。销售费用、管理费用支出增长在短期内对于公司拓展市场,提升产品市场份额有一定的作用。费用支出有助于刺激公司营收的增长,但是这不是长远之计,各项费用长期高企有可能使雅克科技增收不增利的现象加剧。

管理费用、销售费用同比增加极大压缩雅克科技的净利润水平。

值得注意的是2月16日,雅克科技在特定对象调研活动中透露了公司光刻胶及其他业务的进展。雅克科技表示,目前公司TFT光刻胶已经涨价,盈利能力有所提升。

光刻胶成新增长点,半导体化学材料库存剧增

图:雅克科技2021年年报

2021年光刻胶及配套试剂销售占营收32.12%,已成为雅克科技销售量最大的产品,同比增长255.33%。公司目前营收增长极其依赖半导体化学材料和光刻胶及配套试剂。

雅克科技下属的江苏先科和UPChemical公司在前驱体材料和旋涂绝缘介质(SOD)材料方面积极开拓国内、国际两个市场,取得良好进展。2021年,江苏先科和UPChemical公司继续维护与镁光、铠侠、Intel、台积电、中芯国际、华虹宏力、长江存储与合肥长鑫等国内外半导体芯片头部生产商原有的业务关系。

雅克科技2019年到2021年库存金额随着营收的扩张也在节节攀升,分别为3.12亿、5.47亿、8.27亿。

图:雅克科技2021年年报

2021年营业收入大幅增长,引起存货需求扩大,尤其是特种气体、半导体、阻燃剂类产品,在销售量缩减的前提下生产量依旧上涨,库存同比增长200.7%。LING复合聚氨酯泡沫板的库存同比也上涨一倍多。

图:雅克科技2021年年报

好在库存分类中原材料占比较高,可以用来抵御未来原材料上涨的风险,库存分类中库存商品占比较低,存货减值风险较小。整体来看雅克科技库存虽增长较快,但结构相对健康。

值得欣慰的是虽然库存金额节节攀升但是雅克科技现金流却充盈,保障公司未来扩大再生产和研发投入的资金支持。