来源 | 时代商学院

作者 | 黄锐

编辑 | 郑少娜

据北交所网站,4月12日,广东鸿智智能科技股份有限公司(以下简称“鸿智科技”)收到了北交所发出的第二轮审核问询函。

资料显示,鸿智科技的产品主要为厨房小家电,包括电饭煲、慢炖锅、压力锅及烘烤产品等,已进入Panasonic(松下)、Hamilton Beach(汉美驰)等一线小家电品牌商的供应链体系。该公司业务以ODM (Original Design Manufacturer)为主,2021年ODM模式的营收占比为97.36%。

时代商学院发现,2019—2022年上半年(下称“报告期”),鸿智科技的毛利率低于其列出的所有可比同行,且2016—2021年,该公司的毛利率呈现连续下降的趋势。

2022年上半年,鸿智科技的OBM(Original Brand Manufacturer)业务营收萎缩。此外,2022年,该公司生活小家电业务的营业收入相比2021年出现明显下滑。

毛利率低于同行均值约10个百分点

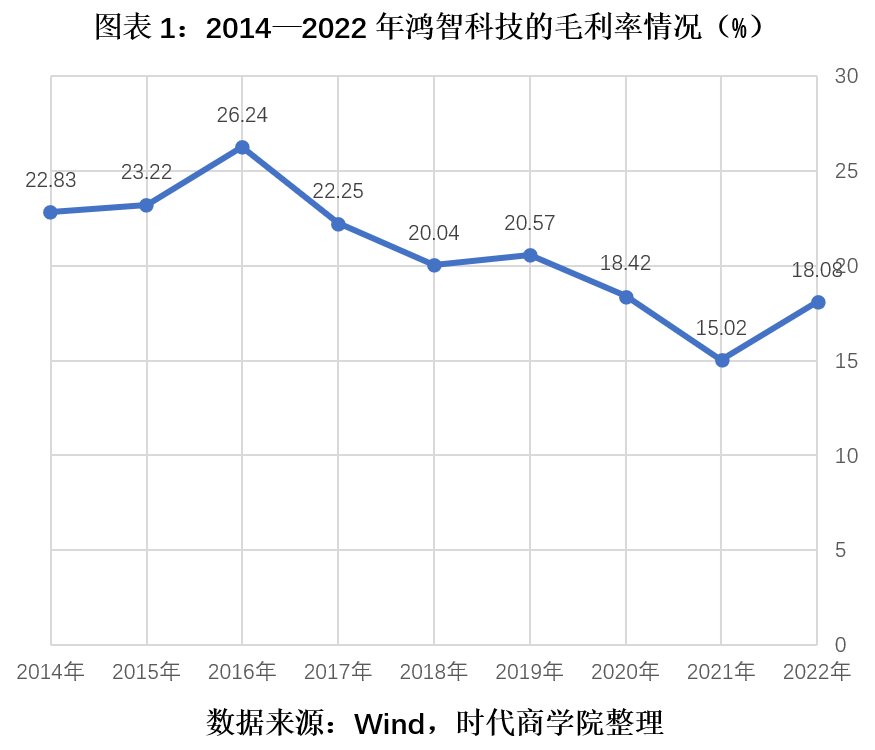

据Wind数据,2016—2021年,鸿智科技的毛利率呈连续下降趋势。

如图表1所示,2016—2021年,鸿智科技的毛利率由26.24%逐步下降到15.02%,下滑了11.22个百分点。虽然2022年该公司毛利率有所回升,但仍没有回到2020年的水平。

在毛利率下跌的影响下,2016—2021年,鸿智科技的净利率也出现了较为明显的下跌,由11.82%降低到5.23%,下滑了6.59个百分点。

2021年,鸿智科技各类产品的毛利率相比2020年均出现明显下跌。招股书显示,这主要因为2021年铝、铜等大宗商品价格上涨,导致该公司的原材料采购价格上涨,进而导致单位成本上升。

在第一轮问询函中,北交所要求鸿智科技说明,在主营业务成本中原材料占比超过85%的背景下,企业应对原材料价格上涨的措施及措施的有效性。

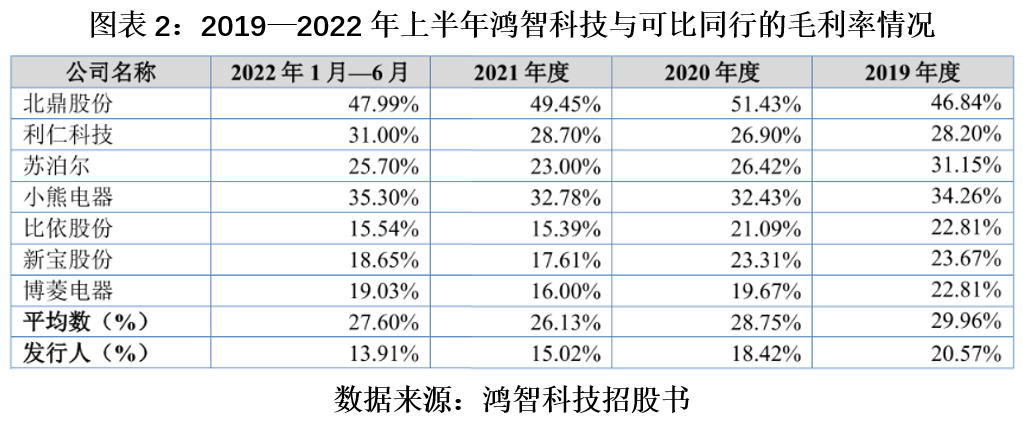

与可比同行相比,鸿智科技的毛利率也明显偏低。

如图表2所示,报告期各期,鸿智科技的毛利率相比可比同行平均值低了约10个百分点。

审核问询函对这一情况提出了疑问。鸿智科技解释称,北鼎股份(300824.SZ)、利仁科技(001259.SZ)、苏泊尔(002032.SZ)、小熊电器(002959.SZ)以自有品牌销售为主,具有一定的自主定价权和品牌溢价,因此其毛利率水平相对较高。

然而,可比同行中的比依股份(603215.SH)、新宝股份(002705.SZ)、博菱电器(873083.NQ)以ODM/OEM模式为主,与鸿智科技相似,但如图表2所示,报告期各期,鸿智科技的毛利率与这三家企业相比,依然排名倒数第一。

生活小家电业务营收惨淡

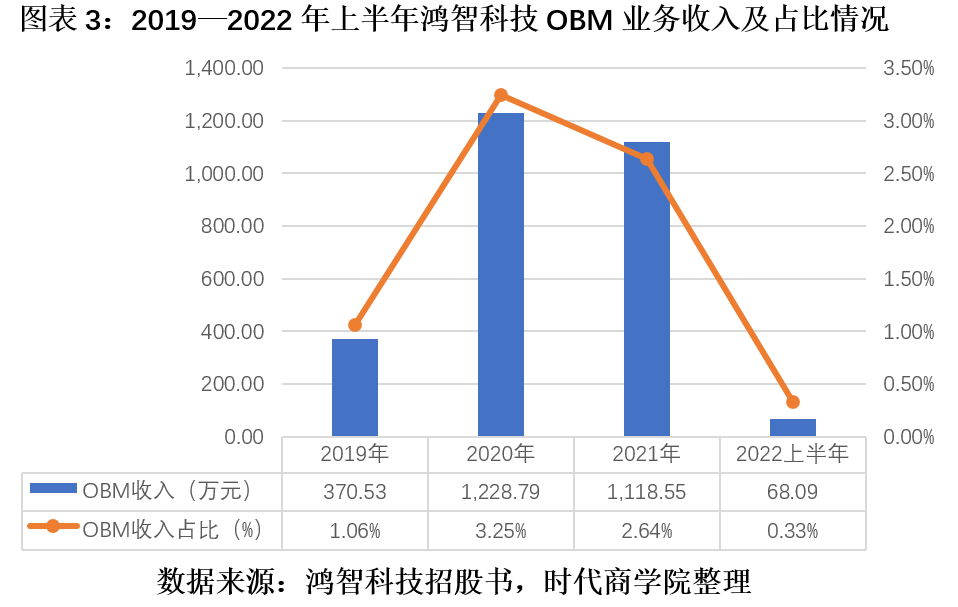

鸿智科技的销售模式分为ODM(Original Design Manufacturer)、OBM(Original Brand Manufacturer)两种。OBM模式是指企业自行创立产品品牌,生产、销售拥有自主品牌的产品。

如图表3所示,2019—2022年上半年,鸿智科技OBM模式的营收分别为370.53万元、1228.79万元、1118.55万元、68.09万元,占当期总营收的比例分别为1.06%、3.25%、2.64%、0.33%。

在对问询函的回复中,鸿智科技表示,其将在提供ODM服务的同时,着力提升自主品牌知名度和影响力,提升OBM模式收入占比。

然而,如图表3所示,2022年上半年,鸿智科技的OBM业务营收惨淡,收入仅为68.09万元。

另外,报告期内,鸿智科技超过90%的收入来源于厨房小家电。招股书显示,近年,鸿智科技将产品品类由厨房小家电横向拓展至电热器、加湿器等生活小家电领域。

然而,如图表4所示,2021年、2022年,鸿智科技生活小家电业务的营业收入分别为2619.21万元、493.65万元,明显减少;同期生活小家电业务的营业收入占总营收的比例分别为6.35%、1.13%,也明显减少。