来源:和讯网

在上市公司中,实控人夫妻之间的纠纷并不少见。而在公司IPO前夕,实控人陷入与前妻的不断纠纷中,却少见。今年5月份,深交所受理了深圳盛凌电子股份有限公司(简称盛凌电子)提交的IPO申请,并于近日向其发出了第一轮问询。不过,与此同时,截至招股书披露日,盛凌电子实控人蒋志坚与前妻黄新之间的纠纷案仍在继续。另外,除了实控人与前妻黄新的纠纷外,报告期内,盛凌电子亦曾身陷劳动争议,并被法院列为被执行人。

实控人蒋志坚牵涉多起纠纷

频遭“25年监事”前妻起诉

IPO前夕,盛凌电子实控人蒋志坚与前妻黄新之间的纠纷不断。

根据招股书,2014 年 5 月,实际控制人蒋志坚与黄新协议离婚,双方签署离婚协议并对

共同财产进行了分割,离婚协议明确约定双方共同财产分割完毕、没有争议,并在深圳市福田区民政局完成离婚登记。

2022 年 6 月,黄新以离婚后财产纠纷为由对蒋志坚提起诉讼,请求分割婚姻期间蒋志坚持有的包括盛凌实业、盛凌电子在内的企业股权。2022 年 9 月,深圳市福田区人民法院一审开庭审理。2022 年11 月黄新撤回该诉讼。

紧接着,2022 年 1 月,黄新持股 98%的泰德康公司以损害公司利益责任纠纷为由对蒋志坚提起诉讼,要求蒋志坚赔偿经济损失合计 1,000 万元(以下简称“泰德康案”)。

2023 年 1 月,深圳市福田区人民法院作出《民事判决书》((2022)粤 0304 民初 3529 号),驳回泰德康的诉讼请求。

2023 年 3 月,泰德康向深圳市中级人民法院提起二审上诉。截至本招股说明书签署日,泰德康案二审尚未开庭审理。

招股书显示,针对上述诉讼案件,诉讼代理人上海市锦天城(深圳)律师事务所出具法律意见书:蒋志坚与黄新的离婚过程不存在重大误解、显失公平、隐瞒欺诈、乘人之危、违背真实意思表示等可能致使离婚协议无效、可变更或者可撤销情形,且该离婚协议已过《合同法》规定的撤销权诉讼时效,双方签署的离婚协议及其财产分割条款合法有效;泰德康案一审判决依据的事实和理由充分,泰德康二审上诉的事实和理由不成立,二审蒋志坚败诉的可能性小。上述诉讼不会影响公司股权清晰、控制权稳定。

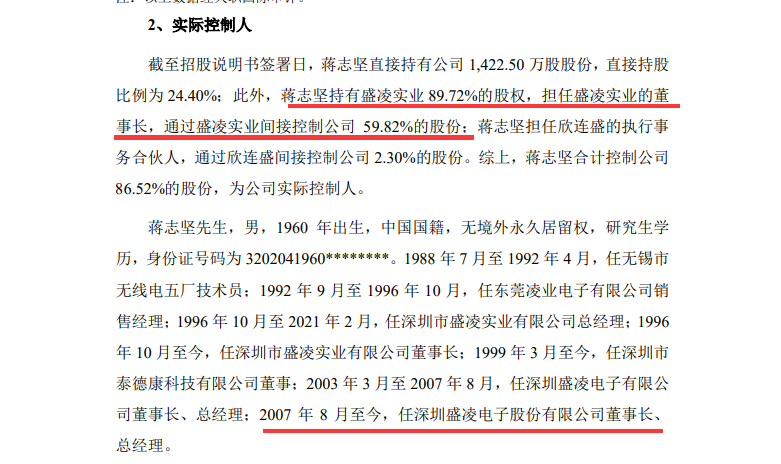

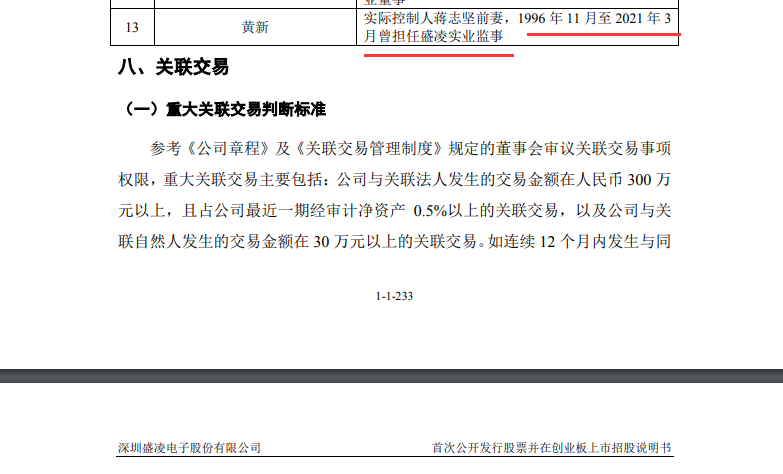

笔者留意到,盛凌电子实际控制人蒋志坚之前妻黄新,曾多年担任盛凌电子控股股东深圳市盛凌实业有限公司(实控人同为蒋志坚)监事一职。

招股书显示,黄新在1996 年 11 月至 2021 年 3月曾担任盛凌实业监事。

据天眼查数据显示,深圳市盛凌实业有限公司成立于1996年11月20日,是一家以从事计算机、通信和其他电子设备制造业为主的企业。

也就是说,黄新自盛凌实业成立时即担任监事一职,截至2021年3,长达25年。而“卸任”监事一职后,第二年即2022年,黄新便开始起诉前夫即盛凌电子的实控人蒋志坚。

“25年的监事”前妻,缘何在盛凌电子IPO申请前夕突然“撤出”盛凌实业监事一职?而黄新自“卸下”盛凌实业监事一职后,第二年便开始起诉前夫蒋志坚。这背后,是否隐藏着什么,值得关注。

报告期内牵涉劳动争议案

被深圳宝安法院列为被执行人

笔者注意到,在实控人蒋志坚频遭前妻起诉的同时,盛凌电子在报告期内亦曾牵涉劳动争议。

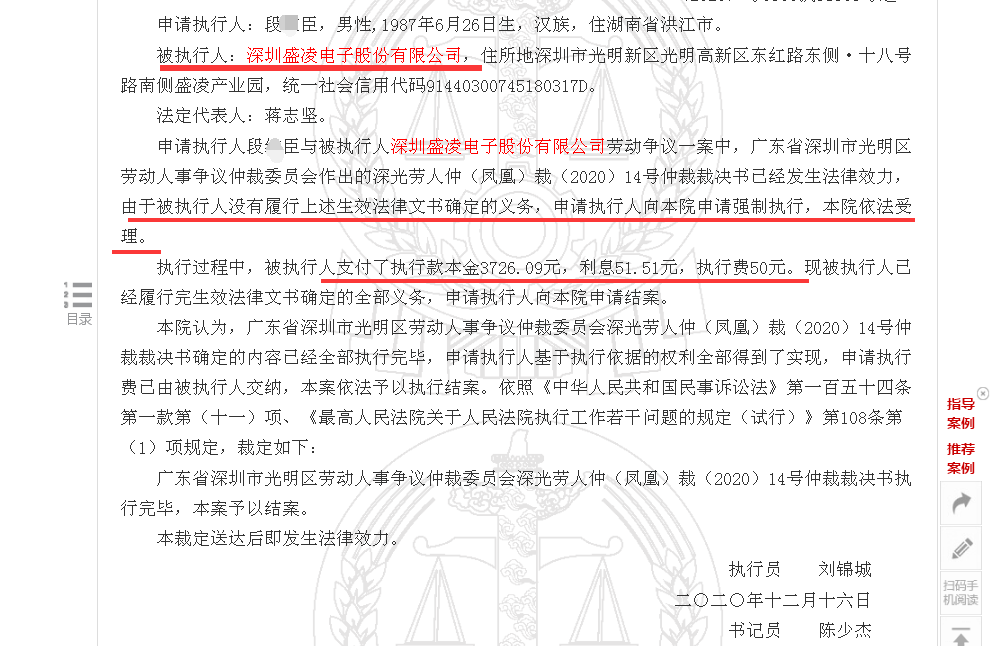

据中国裁判文书网发布的《广东省深圳市宝安区人民法院执行裁定书(2020)粤0306执31303号之一》,申请执行人段某臣与被执行人深圳盛凌电子股份有限公司劳动争议一案中,广东省深圳市光明区劳动人事争议仲裁委员会作出的深光劳人仲(凤凰)裁(2020)14号仲裁裁决书已经发生法律效力,由于被执行人没有履行上述生效法律文书确定的义务,申请执行人向本院申请强制执行,本院依法受理。

执行过程中,被执行人支付了执行款本金3726.09元,利息51.51元,执行费50元。现被执行人已经履行完生效法律文书确定的全部义务,申请执行人向本院申请结案。

另据天眼查数据,2010年以来,盛凌电子前后三次被法院列为被执行人,执行标的金额小至几十元,高至几十万元。

从盛凌电子经营层面来看,尽管报告期内,营收、盈利同比均增长。但是报告期内,客户集中度比较高。招股书显示,公司主要客户为 3M、华为、立讯精密(002475)、汇川技术(300124)等国内外知名企业。报告期内,公司对前五名客户销售额合计占当期营业收入的比例分别为 74.77%、72.02%和 69.23%,客户集中度较高。并且,值得注意的是,报告期内,公司前两大客户 3M 和华为收入合计占比分别为 63.79%、63.09%和 58.36%。

盛凌电子表示,未来若公司无法持续深化与现有主要客户的合作关系、无法有效开拓新客户资源并转化为收入,将可能对公司经营业绩产生较大不利影响。

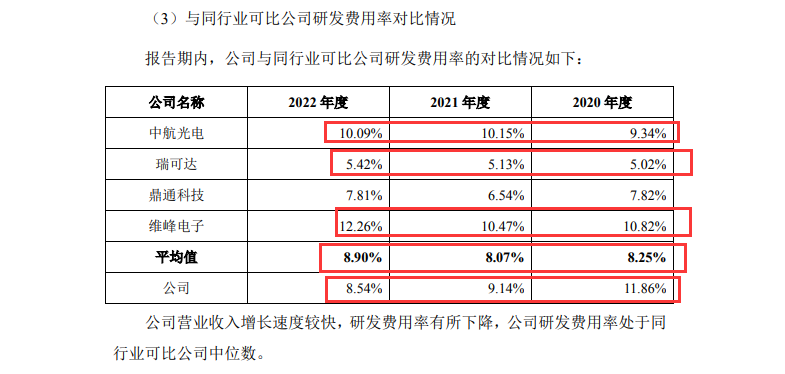

与此同时,报告期内,盛凌电子的研发费用率持续下滑。即2020年—2022年,盛凌电子的研发费用率分别为11.86%、9.14%、8.54%。这一持续下滑的走势,与同行均值持续上升的走势截然相反。值得注意的是,报告期内,盛凌电子仅新取得一项发明专利,相比2015年至2017年每年均实现一项新的发明专利,目前的研发成果效率有待提升。

根据招股书,连接器行业具有较高的技术壁垒,集中化趋势明显。泰科电子、安费诺、莫仕等跨国公司进入市场较早,经过多年技术沉淀和资金积累,占据了较大的全球市场份额。随着以中国为代表的亚洲连接器市场兴起,供应链、劳动力成本优势和巨大的下游需求吸引了国际连接器巨头来此投资建厂。同时,国内立讯精密、中航光电(002179)等连接器厂商抓住通信技术、新能源汽车等下游领域发展契机,在细分领域实现了一定的竞争优势。

盛凌电子表示,伴随连接器市场份额进一步向龙头集中,如果公司不能持续进行技术创新和保持产品品质稳定,精准响应客户需求,公司将面临市场竞争力下降、经营业绩增速放缓的风险。

持续下滑的研发费用率、发明专利速度明显下滑,在竞争激烈的连接器市场中,盛凌电子又拿什么持续赢得市场?值得关注。

(图片来源:天眼查、深交所、中国裁判文书网)