来源:和讯网

继去年提交上市以来首份亏损年报后,汇顶科技(603160)预计今年上半年继续亏损,并且同比上一年转亏。去年消费电子需求疲软,汇顶科技营收、盈利双双大跌;而从今年上半年来看,汇顶科技或依然面临市场需求低迷这一困境。根据业绩预告,对于上半年的亏损,汇顶科技提及两点,即“上半年存货减值损失”、“受重要客户关停所有芯片研发导致终止TWS 项目的研发,进而引发相关开发支出减值损失”。

延续去年亏损

今年上半年预亏1.37亿元

继去年整体亏损7.48亿元后,汇顶科技今年上半年的业绩依然不容客观。

近日,汇顶科技披露的《2023年半年度业绩预亏公告》显示,预计 2023 年半年度实现归属于母公司所有者的净利润-13,700 万元左右(约-1.37亿元),与上年同期(法定披露数据)相比,将出现亏损;预计 2023 年半年度实现归属于母公司所有者的扣除非经常性损益后的净利润-17,200 万元左右(约-1.72亿元)。

同时,汇顶科技表示,公司基于目前可获取的信息进行测算,预计 2023 年半年度存货资产减值损失(当期计提存货跌价准备金额减去当期转回存货跌价准备金额)17,493 万元左右(约1.75亿元),预计 2023 年第二季度开发支出资产减值损失 22,500 万元左右(约2.25亿元)。而该两项的减值,也是造成上半年预亏的主要原因。

对于存货资产减值,汇顶科技表示,公司主要产品用于消费电子,基于消费电子更新换代快、需持续创新等特点,计提存货跌价准备的具体量化标准是成品库龄大于 180 天或非成品库龄大于 210 天,同时库存月大于 12 且无确定销售订单的存货,按存货账面价值全额计提存货跌价准备。2023 年上半年度,公司继续受到 2022 年度整体备货较多的不利影响,按存货跌价准备的具体量化标准计提存货跌价准备,导致存货资产减值损失 17,493 万元左右。

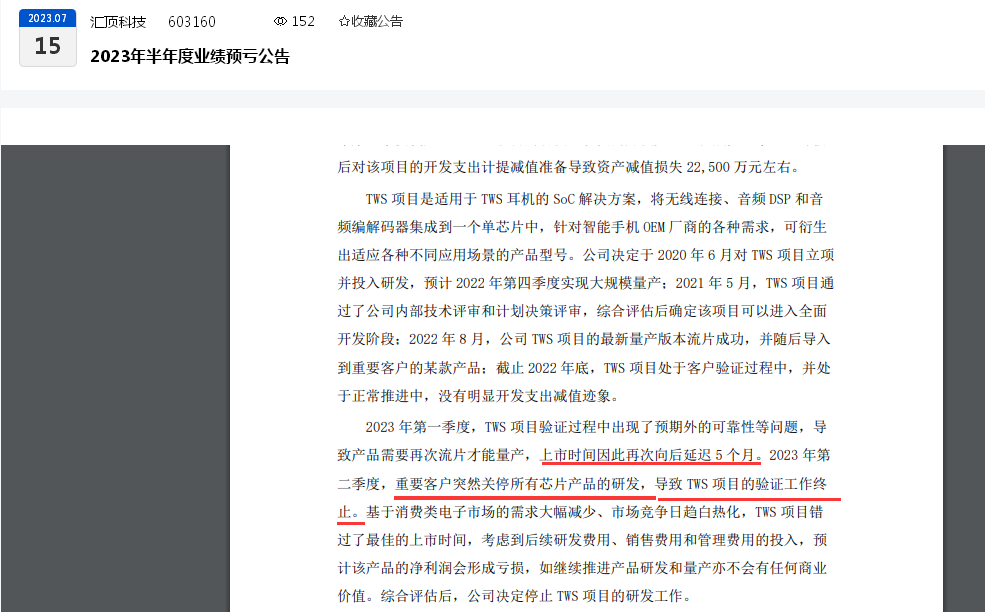

另外,针对开发支出资产减值,汇顶科技表示,公司 TWS SoC 研发项目(以下简称“TWS 项目”),因受重要客户业务调整、消费类电子市场需求大幅减少,以及市场竞争日趋白热化等影响,于 2023年第二季度决定终止 TWS 项目的研发。涉及的开发支出出现减值迹象,经评估后对该项目的开发支出计提减值准备导致资产减值损失 22,500 万元左右(约2.25亿元)。

值得注意的是,该TWS 项目历时将近三年,不过目前看来似乎落得“前功尽弃”。公开资料显示,TWS 项目是适用于 TWS 耳机的 SoC 解决方案,将无线连接、音频 DSP 和音频编解码器集成到一个单芯片中,针对智能手机 OEM 厂商的各种需求,可衍生出适应各种不同应用场景的产品型号。

据上述公告,2020 年 6 月,汇顶科技决定对 TWS 项目立项并投入研发,预计 2022 年第四季度实现大规模量产;2021 年 5 月,TWS 项目通过了内部技术评审和计划决策评审,综合评估后确定该项目可以进入全面开发阶段;2022 年 8 月,汇顶科技 TWS 项目的最新量产版本流片成功,并随后导入到重要客户的某款产品;截止 2022 年底,TWS 项目处于客户验证过程中,并处于正常推进中,没有明显开发支出减值迹象。2023 年第一季度,TWS 项目验证过程中出现了预期外的可靠性等问题,导致产品需要再次流片才能量产,上市时间因此再次向后延迟 5 个月。2023 年第二季度,重要客户突然关停所有芯片产品的研发,导致 TWS 项目的验证工作终止。

汇顶科技表示,基于消费类电子市场的需求大幅减少、市场竞争日趋白热化,TWS 项目错过了最佳的上市时间,考虑到后续研发费用、销售费用和管理费用的投入,预计该产品的净利润会形成亏损,如继续推进产品研发和量产亦不会有任何商业价值。综合评估后,公司决定停止 TWS 项目的研发工作。

客户集中度高

营收来源主要依赖手机市场

从上述引发汇顶科技今年上半年预亏的其中一个因素,即“2023 年第二季度,重要客户突然关停所有芯片产品的研发,导致 TWS 项目的验证工作终止”来看,业内认为,背后其实是汇顶科技上市以来、其前五大客户集中度高的风险爆发。

公开数据显示,汇顶科技自上市以来,即2016年度—2022年度,其前五大客户销售额占年度销售额的占比分别为:70.66%、54.31%、65.54%、80.46%、84.34%、60.62%、52.92%。相对应的当年度,汇顶科技的净利润分别为:8.57亿元、8.87亿元、7.42亿元、23.17亿元、16.59亿元、8.60亿元、-7.48亿元。

需要注意的是,汇顶科技自上市以来至今,其盈利在2019年度达到顶峰后,盈利在2020年度开始便出现明显下滑,净利润同比均呈现大幅下滑,即2020年—2022年度同比分别下滑:28.40%、48.17%、186.94%。而相应地,自上市以来,汇顶科技的前五大客户销售占比也在2020年度达到峰值,即84.34%。是巧合还是客户高度集中下的风险爆发?

除了客户集中度高,汇顶科技的营收来源也主要依靠手机,而这也为业绩下滑甚至亏损埋下了“雷”。

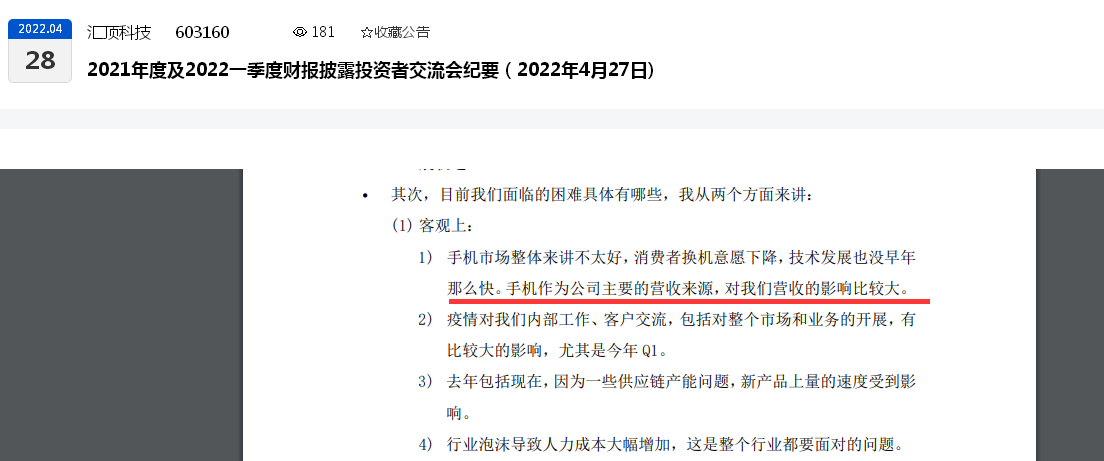

在2022年4月27日的投资者交流会上,董事长兼 CEO 张帆提及所面临的困难时曾表示,“手机市场整体来讲不太好,消费者换机意愿下降,技术发展也没早年那么快。手机作为公司主要的营收来源,对我们营收的影响比较大”。

而高度依赖手机市场,其中潜藏的风险在2022年度突然爆发。据 IDC 报告,2022 年全球智能手机出货 12.1 亿台,同比下降 11.3%,创 2013年以来的最低年度出货量。中国智能手机市场同步低迷状态,根据中国信息通信研究院数据,2022年国内手机市场整体出货量累计 2.72 亿部,同比下降约 22.6%,其中 5G 手机出货量为 2.14 亿部,同比下降约 19.6%。

果不其然,汇顶科技在2022年度的净利润录得亏损7.48亿元,归母扣非净利润更是亏损8.60亿元。

另外,根据汇顶科技2022年度报告,由于智能手机的应用创新放缓,消费者换机需求疲弱,IDC 预估 2023 年全球智能手机出货量为 11.9 亿部,同比下降 1.1%,预计 2024 年才将迎来复苏拐点。

汇顶科技在上述年报中表示,公司不断拓宽产品的商用场景,客户群体从手机、PC,逐渐拓展至汽车电子、可穿戴设备、IoT 等新市场领域,对单一市场和客户依赖的风险降低,越来越多产品获得全球客户的认可。

不过,从今年上半年的预亏情况,汇顶科技在摆脱“单一市场和客户依赖的风险”路上,走得似乎并不那么顺利。

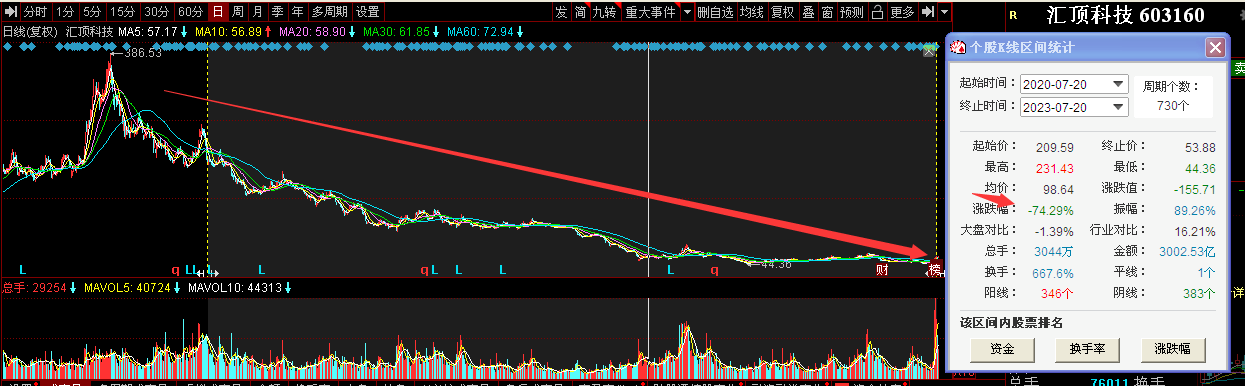

值得留意的是,近年来,随着盈利的下滑明显甚至出现了上市后首度亏损,股价也开始“翻脸”。据同花顺(300033)数据显示,最近三年,汇顶科技股价整体暴跌七成。

(图片来源:巨潮资讯网、同花顺数据)