来源|时代商学院

作者|黄锐

编辑|孙一鸣

注册制改革是资本市场改革的“牛鼻子”工程,是一场触及监管底层逻辑的变革、刀刃向内的变革、牵动资本市场全局的变革,有力加快建设中国特色现代资本市场,有效完善社会主义市场经济体制,大幅提升资本市场服务实体经济高质量发展的能力和水平。

从设立科创板并试点注册制,到创业板改革并试点注册制,到北交所试点注册制,再到全面实行股票发行注册制改革,4年多的时间,A股注册制从“试验田”走向“全市场”,开启资本市场高质量发展的新征程。

今年上半年,A股迎来全面注册制落地的首个“半年考”。注册制并不意味着放松质量要求。上半年,A股累计发行新股173只,整体节奏同比有所放缓;IPO过会率为84.54%,略低于去年同期的86.69%,其中有10家企业上会被否,16家企业被暂缓审议。

在监管层坚持“提升上市公司质量,严把IPO入口关”的背景下,如何让IPO企业“行得通”?各板块IPO最新审核标准有何变化?今年上半年10家上会被否企业都存在什么问题?另外16家企业被暂缓审议又是哪些原因?一企一案,时代商学院通过逐一剖析,以解读企业IPO遇阻背后的深层次原因,并观察监管层IPO审核把关的重点和方向,为今后IPO企业发布招股书之前自我检查和市场对新申报IPO企业进行诊断提供对标依据。

【导言】

浙江太美医疗科技股份有限公司(以下简称“太美科技”)是一家基于云计算和大数据技术的生命科学产业数字化解决方案提供商,拟登陆科创板。2021年12月29日获受理,在历经三轮问询后,于2023年3月15日上会被否,该公司成为今年第5家被否的IPO企业,也是年内首家被否的科创板IPO企业。

在上会现场问询环节中,太美科技主要被问询其可持续经营能力、核心技术收入问题。

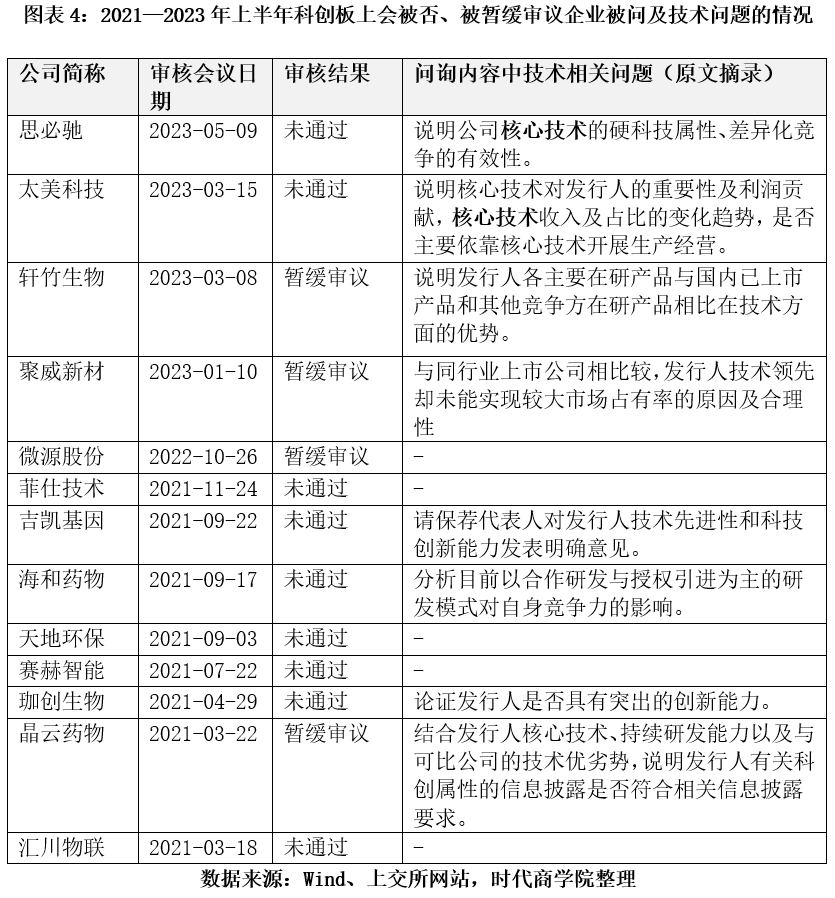

据时代商学院统计,2021—2023年上半年,科创板合计9家企业上会被否,其中5家被问及可持续经营能力,占比为55.56%;2023年上半年,科创板2家企业上会被否,都被问及核心技术相关问题。

连续多年亏损,持续经营能力存疑

(一)三年半累计亏损超15亿元,主要经营数据不佳

据招股书,太美科技深耕医药数字化领域,产品和服务覆盖临床研究、药物警戒、医药市场营销等环节,主要产品和服务包括SaaS产品集成平台“TrialOS平台”、数字化解决方案、临床运营服务。

具体来看,数字化解决方案是该公司的主要收入来源,2021年,太美科技实现营收4.66亿元,其中87.72%来源于这一业务;而TrialOS平台则是数字化解决方案的支撑平台,不单独产生收入;临床运营服务收入占比则为12.15%。

招股书显示,2019—2022年上半年(下称“报告期”),太美科技的净利润分别为-3.62亿元、-4.99亿元、-4.80亿元、-2.20亿元,净利率分别为-207.50%、-173.09%、-102.78%、-89.23%,亏损较为严重。

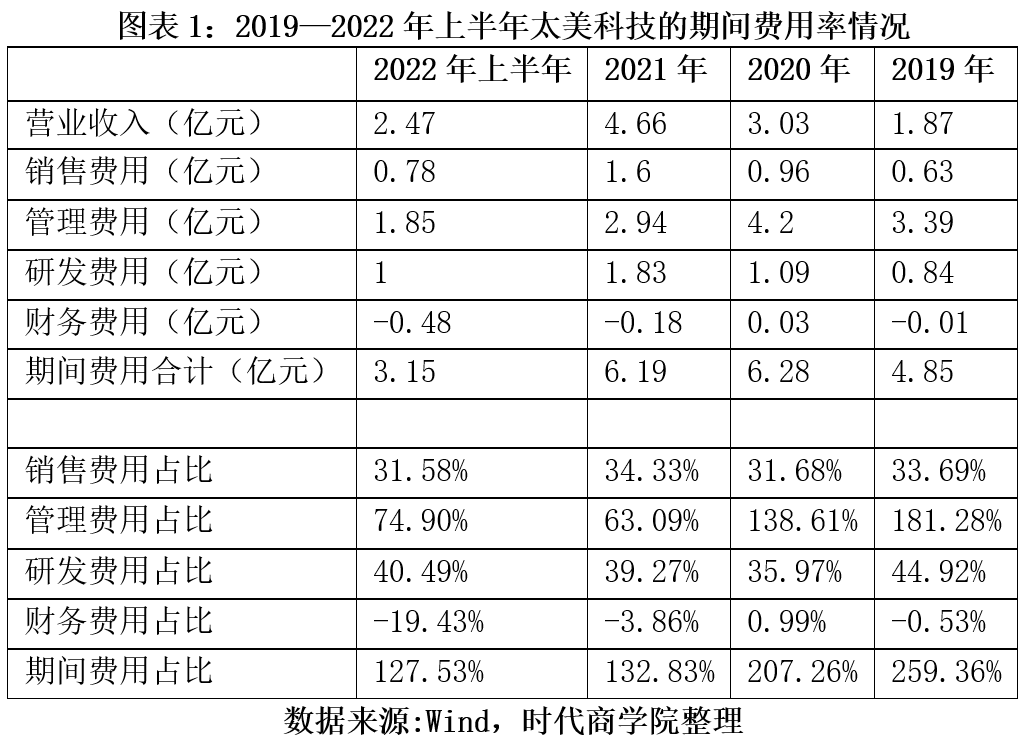

在上会时,上市委对太美科技的可持续经营能力提出疑问,要求太美科技结合报告期主营业务收入增幅放缓、毛利率下滑、期间费用率高、SaaS产品收入占比较低等情况,说明企业的持续经营能力,包括但不限于商业模式是否稳定、盈利预测是否可实现,盈利的前瞻性信息披露是否谨慎、客观。

关于业务收入增速放缓,据Wind数据,2019—2022年上半年,太美科技的营业收入分别为1.87亿元、3.03亿元、4.66亿元、2.47亿元,同比增长率分别为212.43%、61.68%、53.88%、31.07%,呈逐年下降态势。

关于毛利率下滑,据Wind数据,2019—2022年上半年,太美科技的毛利率分别为47.44%、40.94%、35.63%、33.31%,呈持续下滑态势。

关于期间费用率高,据Wind数据,如图表1所示,2019—2022年上半年,太美科技的期间费用占营业收入的比例分别为259.36%、207.26%、132.83%、127.53%,期间费用均高于当期营业收入。

关于SaaS产品收入占比较低,招股书显示,太美科技以提供全系列自主研发的SaaS产品线为基础,同时提供创新性的数字化专业服务及临床运营服务。据太美科技对第三轮问询函的回复,2019—2022年上半年,太美科技SaaS产品的销售收入占当期营业收入的比例分别为30.33%、27.01%、25.71%、27.42%。

总结来说,太美科技在尚未盈利的情况下,已出现营收增速下滑、毛利率下滑、期间费用均高于当期营收的困境,企业发展前景存较大的不确定性。

值得注意的是,2021年以来,已有多家科创板IPO企业因持续经营能力问题而被否。

例如,浙江天地环保科技股份有限公司于2021年7月22日上会被否,上市委要求该企业说明部分业务是否存在持续经营风险;上海吉凯基因医学科技股份有限公司于2021年9月22日上会被否,上市委要求保荐代表人对该公司持续经营能力发表明确意见;思必驰科技股份有限公司于2023年5月9日上会被否,上市委要求其结合公司报告期持续亏损、净资产大幅下降等情况,说明公司经营能力的可持续性。

(二)盈利预测假设条件与实际相悖

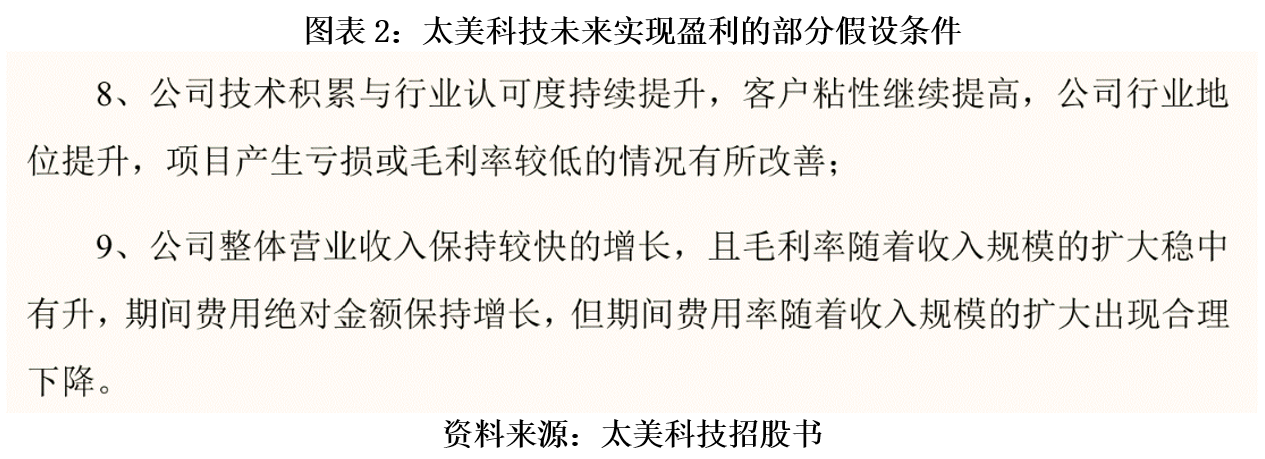

除了经营指标外,上市委还对太美科技盈利预测信息的谨慎性和客观性表示怀疑。

关于盈利预测是否可实现,如图表2所示,在招股书中,太美科技列出了未来实现盈利的假设条件,其中包括客户黏性继续提高、整体营业收入保持较快的增长,且毛利率随着收入规模的扩大稳中有升等。

以毛利率为例,报告期内,随着收入规模的上升,太美科技的毛利率并未稳中有升,反而逐年下降,与上述假设条件相悖。

关于盈利的前瞻性信息披露是否谨慎、客观,太美科技在招股书的“盈利的前瞻性信息及其依据”中表示,“公司拥有一定的先发优势及客户基础,占据了一定的市场份额。这些因素都将转换为公司持续的竞争优势,改善公司的经营业绩。”“基于医药数字化行业的发展态势及公司积累的竞争优势,未来公司的营业收入水平有望持续增加,在毛利率保持稳定的情况下,公司的毛利率水平亦将持续提升。”

可见,在盈利的前瞻性信息披露表述中,太美科技未有明确的相关数据做描述支撑。若在经营数据不佳的情况下,太美科技对自身扭亏为盈能力的表述或存在客观性和可靠性不足的问题。

在《关于终止浙江太美医疗科技股份有限公司首次公开发行股票并在科创板上市审核的决定》中,上交所认为,太美科技未充分披露有利于投资者作出价值判断和投资决策的重要信息,不符合《首次公开发行股票注册管理办法》和第三十四条的相关规定。

《首次公开发行股票注册管理办法》第三十四条显示,发行人申请首次公开发行股票并上市,应当保证相关信息真实、准确、完整。不得有虚假记载、误导性陈述或者重大遗漏。

据时代商学院统计,2023年上半年,科创板被否、被暂缓审议的IPO企业共有4家,其中3家在上会时被上市委询问盈利预测的合理性。

其中,除太美科技外,思必驰科技股份有限公司于2023年5月9日上会被否,上市委要求企业进一步说明公司预测的未来四年营业收入复合增长率的合理性和审慎性;轩竹生物科技股份有限公司于2023年3月8日被暂缓审议,上市委要求企业说明主要产品预计销售峰值渗透率的主要考虑因素、测算方法。

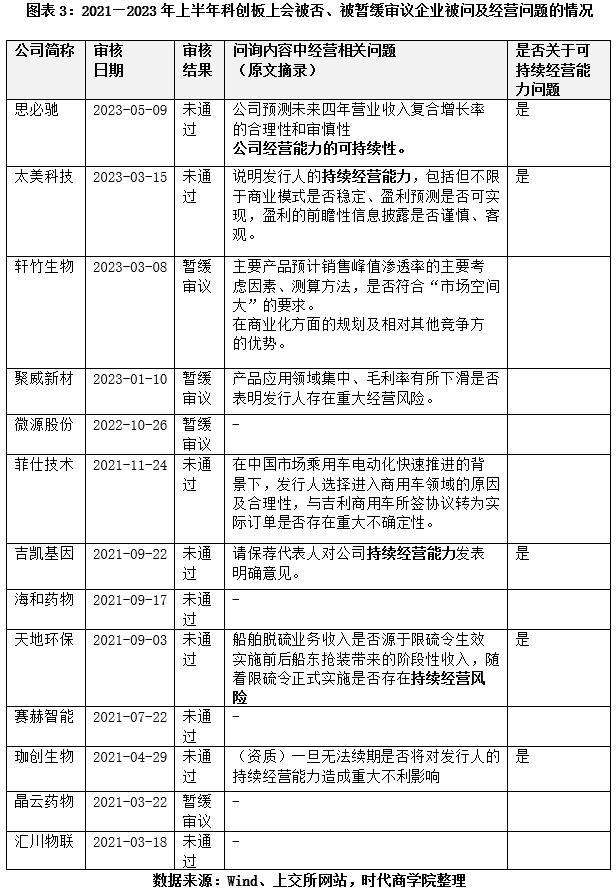

(三)55.56%被否企业涉可持续经营能力问题

与企业经营相关的问题,是近年来科创板IPO企业上会被否、被暂缓审议的重要因素。

据时代商学院统计,如图表3所示,2021—2023年上半年,科创板上会被否、被暂缓审议的企业共13家,其中8家被问及与经营相关问题,占比达61.54%。

值得一提的是,可持续经营能力的问题是导致企业被否的重要因素。如图表3所示,2021—2023年上半年,科创板被否的IPO企业共9家,其中5家被问及可持续经营能力,占比为55.56%。

上市委质疑核心技术重要性

(一)SaaS产品收入占比不足三成

上会时,上市委对太美科技核心技术的重要性提出问询,要求其说明核心技术对企业的重要性及利润贡献,核心技术收入及占比的变化趋势,是否主要依靠核心技术开展生产经营。

招股书“核心技术产业化情况”部分显示,太美科技积累了大数据、云计算、医学人工智能等领域的一系列核心技术,有效地支撑了其SaaS产品的快速迭代和创新。可见,该公司的核心技术主要应用于SaaS产品。

但是,太美科技最主要的收入并非来源于销售SaaS产品,而是来源于其提供的服务。

2019—2022年上半年,太美科技SaaS产品直接带来收入的比例分别为30.33%、27.01%、25.71%、27.42%,收入占比呈下降趋势;而数字化解决方案专业服务的收入占比分别为36.45%、40.41%、45.45%、50.59%,收入占比逐年上升,且2022年上半年该业务收入占比已超50%。

招股书显示,太美科技的数字化解决方案相关服务包括IRC独立影像评估服务、SMO(SiteManagementOrganization,临床机构管理组织)管理服务、药物警戒数据服务等。

对于IRC独立影像评估服务,太美科技需要聘用独立评估者,对靶病灶、非靶病灶、整体肿瘤评估的关键依据进行逻辑判断,最终生成阅片结果报告。

对于SMO管理服务,太美科技向客户呈交的工作结果包括SMO公司筛选和管理、CRC(ClinicalResearchCoordinator,研究协调员)人员匹配和执行监管、项目履约过程管理。

对于药物警戒数据服务,太美科技向客户呈交的工作结果为医疗机构安全性信息收集及质控、国家监管机构反馈数据自动化处理及报告生成、安全性信息报告撰写及递交。

虽然以上业务都使用了太美科技研发的SaaS产品,但SaaS产品只是业务流程中的一部分。

由此可见,上市委对太美科技核心技术重要性及核心技术对利润贡献的质疑并非空穴来风。

在《关于终止浙江太美医疗科技股份有限公司首次公开发行股票并在科创板上市审核的决定》中,上交所认为,太美科技未主要依靠核心技术开展生产经营,不符合《首次公开发行股票注册管理办法》第三条相关规定。

《首次公开发行股票注册管理办法》第三条显示,发行人申请首次公开发行股票并上市,应当符合相关板块定位。其中,科创板企业需要面向世界科技前沿、面向经济主战场、面向国家重大需求。优先支持符合国家战略,拥有关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营,具有稳定的商业模式,市场认可度高,社会形象良好,具有较强成长性的企业。

值得一提的是,科创板IPO企业技术与收入的问题并非首次受到上市委关注。此前,长沙兴嘉生物工程股份有限公司上会被否,上市委重点关注企业所持发明专利与核心技术、主营业务收入的相关性。

为何依靠核心技术开展生产经营是重要的问题?时代商学院认为,科创板企业定位为面向世界科技前沿、面向经济主战场、面向国家重大需求,若企业收入大部分不是来自核心技术,那么企业的核心技术可能并不能“面向经济主战场”,或不符合科创板定位。

(二)核心技术情况备受上市委重视

实际上,企业技术方面的问题是科创板企业被否、被暂缓审议的重要因素。

据时代商学院统计,如图表4所示,2023年上半年,科创板被否、被暂缓审议的IPO企业共有4家,上会时都被问及核心技术相关问题;2021—2023年上半年,科创板被否、被暂缓审议的IPO企业共有13家,其中9家被问及技术相关问题,尤其是技术优劣势、科技创新能力等问题。