作者:发哥说新股

来源:格隆汇IPO研究院

此前,上海龙旗科技股份有限公司(以下简称“龙旗科技”)更新了首次公开发行股票并在主板上市招股说明书(注册稿),拟登陆沪主板,保荐人为华泰联合证券。

龙旗科技是从事智能产品研发设计、生产制造、综合服务的科技企业,属于智能产品 ODM 行业。

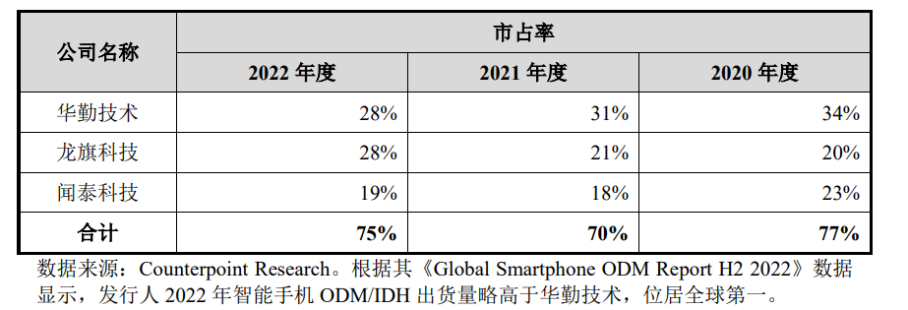

根据 Counterpoint 数据,龙旗科技 2022 年智能手机出货量达 1.38 亿台,占全球智能手机 ODM/IDH 出货量的 28%,位居全球第一位。

全球主要智能手机 ODM/IDH 厂商 2020 年至 2022 年市占率情况,图片来源:招股书

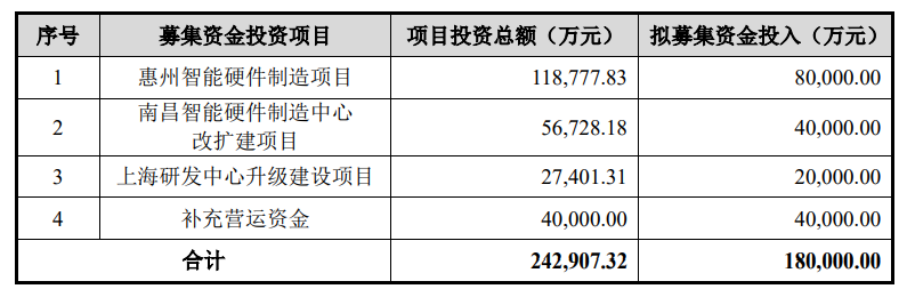

本次IPO拟募资18亿元,主要用于惠州智能硬件制造项目、南昌智能硬件制造中心 改扩建项目、上海研发中心升级建设项目等。

募资使用情况,图片来源:招股书

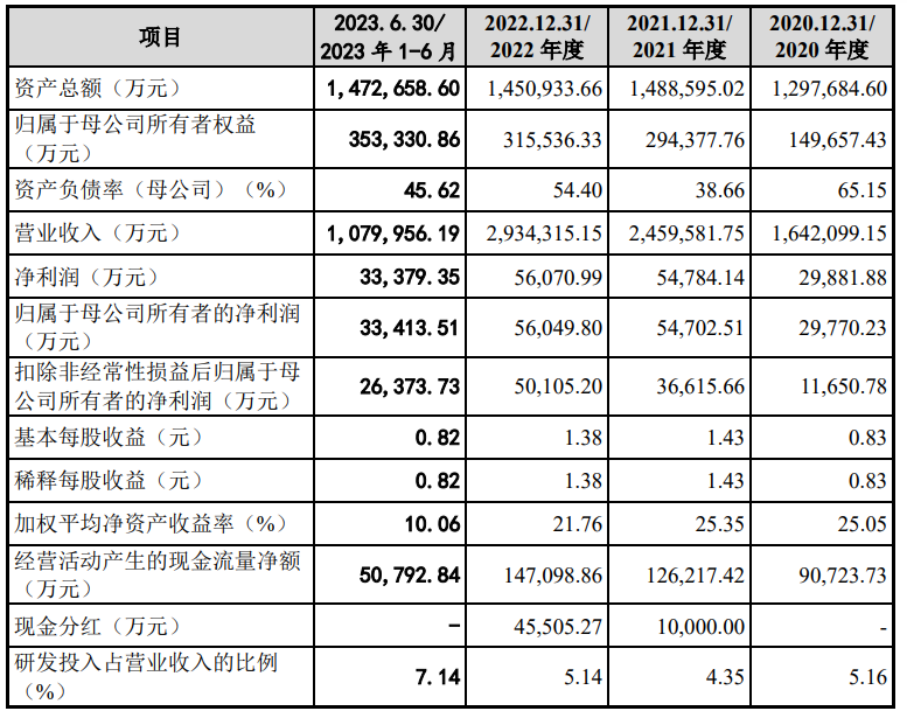

报告期内,龙旗科技实现营业收入 分别为164.21亿元、245.96亿元、 293.43亿元、108亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为 1.17亿元、3.66亿元、5.01亿元、2.64亿元。

公司 2023 年上半年营业收入下降主要系智能手机市场整体复苏不及预期及前期基数较高所致,扣除非经常性损益后归属于母公司股东的净利润上升主要系受益于原材料价格降低、美元对人民币汇率升值及公司生产经营效率持续提升。

基本面情况,图片来源:招股书

报告期内,公司的综合毛利率分别为 8.24%、7.55%、8.50%、12.32%,存在波动。

发行人主营业务收入按业务类别构成情况,图片来源:招股书

报告期内,公司智能手机产品收入占营业总收入的比例分别为72.11%、 74.12%、82.70%、83.84%,占比较高且呈上升趋势。

公司采购的主要原材料包括电子元器件、结构器件和包装材料等。报告期各期,公司原材料成本占主营业务成本的比例均在 80%以上,对公司经营影响较大。2021年以来,上游原材料价格波动有所加大。

报告期内,公司原材料采购中来自境外的占比分别为 20.40%、17.01%、 24.43%、31.22%,其中主芯片、功能 IC、存储器的占比较高,采购来源地包括美国、韩国等,部分原材料短期内尚无法通过国产供应商形成有效替代。

值得注意的是,龙旗科技是小米智能产品 ODM 的重要合作伙伴。报告期内,龙旗科技向小米的关联销售金额占营业收入的比例分别为 41.96%、57.66%、45.52%、37.83%;来自小米的毛利金额占公司毛利总额的比例分别为 41.94%、54.26%、38.75%、26.62%。

报告期内,发行人成功开拓三星电子、OPPO、中国联通、荣耀、vivo、中邮通信、中国移动、中国电信等头部品牌商客户,客户结构进一步均衡优化。鉴于发行人与小米仍有一定数量的在合作项目,会持续出货并产生收入,同时公司还将与竞争对手持续竞争争取小米后续项目的合作,预计双方之间的关联交易将会持续发生。

报告期内,公司向小米销售的毛利率分别为 8.24%、7.10%、7.24%、8.67%,发行人向小米销售的毛利率与公司整体毛利率的变动趋势基本一致,具体年份的变动幅度有所差异,主要受到当年出货主力机型毛利率情况的影响。

另外,公司品牌商客户的智能产品部分在境外市场销售,不可避免地受到各国贸易政策的影响。随着国际贸易形势不断变化,部分国家可能与我国发生贸易摩擦,因此,如果未来部分国家和地区制定更加严格的贸易政策,可能会对其业务经营造成负面冲击。

整体来说,报告期内,龙旗科技向前五大客户的销售金额占营业收入的比重分别为 93.65%、 89.40%、87.57%、73.21%,呈略微下降的趋势,但客户集中度仍较高。

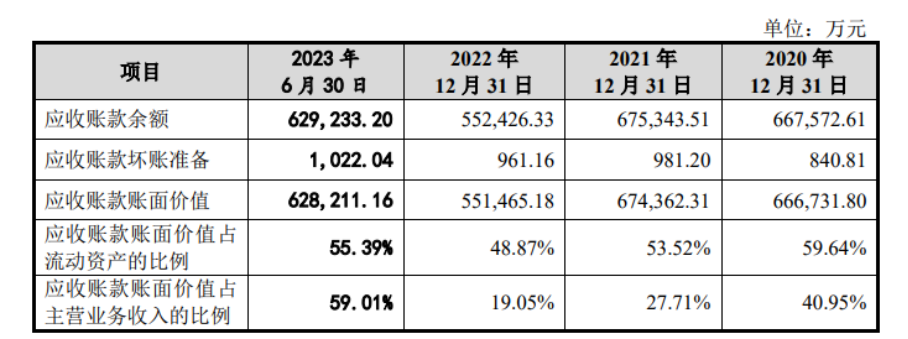

与此同时,公司营业收入增长较快,导致公司报告期内应收账款余额增长较快。报告期各期末,公司应收账款账面价值占流动资产比例分别为 59.64%、53.52%、 48.87%、55.39%,较高的应收账款余额会在一定程度上影响公司的资金周转,限制其业务的快速发展。

公司应收账款的基本情况,图片来源:招股书

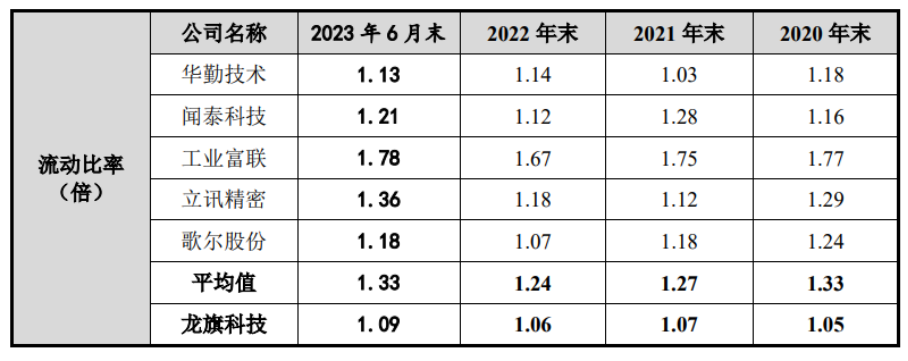

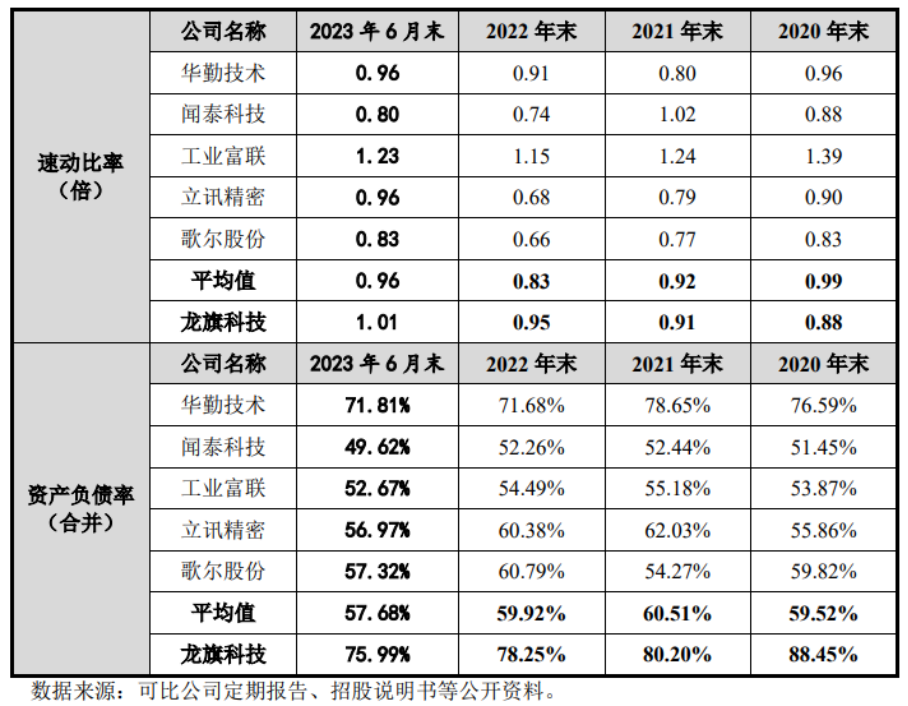

报告期各期末,公司资产负债率分别为 88.45%、80.20%、78.25%、75.99%,流动比率分别为 1.05、1.07、1.06、1.09,速动比率分别为 0.88、0.91、0.95、1.01。与同行业可比公司相比,受限于融资渠道单一,公司的资产负债率相对较高,流动比率和速动比率相对较低。

与同行业可比公司偿债能力比较分析,图片来源:招股书