来源:和讯网

电流感测精密电阻与熔断器在锂电池、智能手机及笔记本电脑代工企业、电源制造商以及家电企业的生产过程中,扮演着至关重要的角色,是不可或缺的重要部件。

近期IPO的钧崴电子,就是一家从事电流感测精密电阻、熔断器的研发、生产与销售的企业。

根据招股说明书显示,钧崴电子在2022年的电流感测精密电阻市场中,全球市场份额排名第四,占据了7.72%的市场份额。然而,在相同的时间段内,该公司在熔断器市场的份额仅为1.05%,排名相对较低。

值得关注的是,根据相关数据,2022年钧崴电子在电流感测精密电阻与熔断器业务的营业收入分别为3.25亿和1.35亿。通过这些数据,我们可以推算出电流感测精密电阻的全球市场份额仅为42.10亿,而熔断器的全球市场份额也仅为128.57亿,并被海外企业所占据。

由此我们可以看出,钧崴电子所处的市场竞争异常激烈。然而,即使在如此激烈竞争中,钧崴电子仍保持着超过行业的毛利率.....

一、毛利率异常,未上市业绩就变脸!

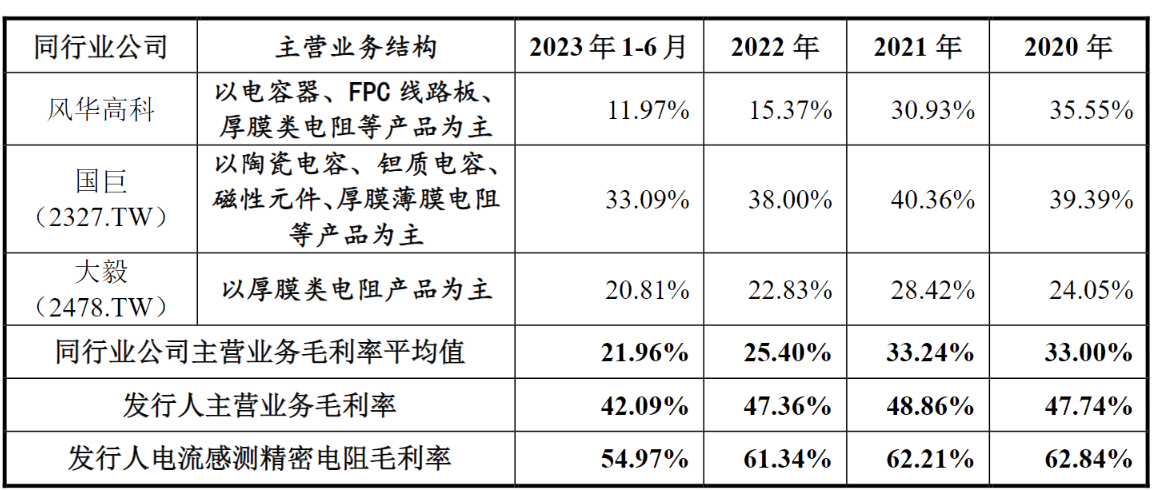

2020年-2022年以及2023年1-6月,钧崴电子的整体毛利率分别为47.74%、48.86%、47.36%和42.09%,显著地高于同业公司。在第二轮问询中,钧崴电子所选取的三家同业公司,同期的毛利率平均值分别为33%、33.24%、25.40%以及21.96%。

钧崴电子的整体毛利率高于同业的原因,是其电流感测精密电阻拥有远超行业的毛利率。根据资料显示,钧崴电子的电流感测精密电阻毛利率普遍在55%-63%上下,同业的风华高科(000636)的片式电阻毛利在30%-45%。

在关于过高的毛利率的问题上,钧崴电子在回复中强调,本公司主要生产合金型电阻产品,此类产品的毛利率本身就相对较高。同时,公司进一步解释称,电阻产品的高毛利率主要得益于核心客户的大力支持。

总结来说,钧崴电子毛利率之所以超过行业平均水平,主要是由于产品特性和核心客户的强大购买力。

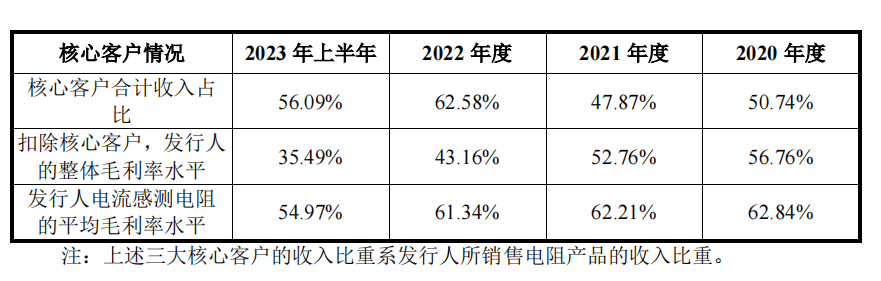

值得关注的是,在剔除重要客户后,钧崴电子的毛利率水平显示出了行业正常范围。根据公开的招股说明书,这些核心客户主要包括A公司、三星、格力、小米等知名企业。这些企业由于对供应链有严格的管控措施,而且需求量较大,导致供应商之间的竞争非常激烈,因此成本相对较低。然而,钧崴电子在这些核心客户中的采购价格明显高于正常水平,这种情况并不常见。

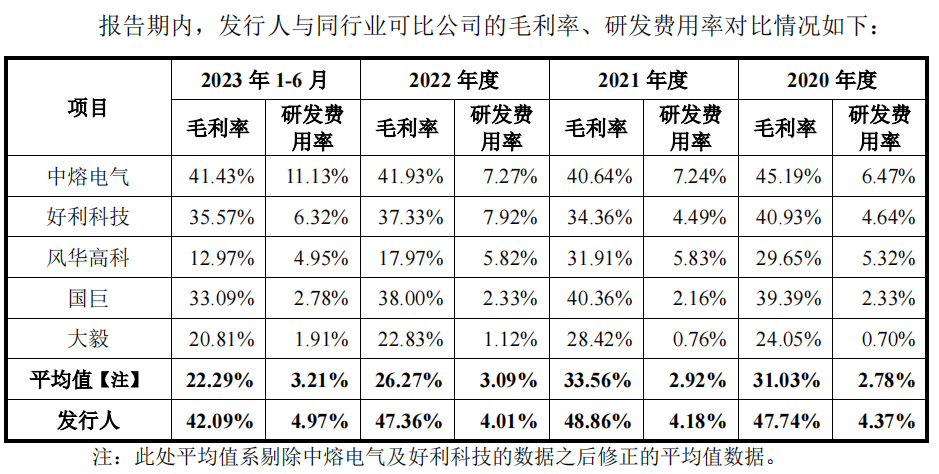

即使存在核心客户给高价,也意味着钧崴电子的产品拥有较高的科技含量,意味较高的研发投入。然而在研发投入上,其研发费用率却远低于行业。在第三轮问询中,在计算研发费用率时,剔除了中熔电气、好利科技两家研发费用率高的企业,即使这样计算出来的研发费用率也仅略高行业均值1个百分点,而毛利率却是高于行业数十个百分点。

同时,这些核心客户大多采用直销模式,而电流感测精密电阻业务直销毛利率却远高于经销毛利率。

数据显示,直销模式下毛利率分别为64.77%、65.29%、66.10%、63.35%,经销模式下毛利率分别为54.12%、51.93%、35.79%、27.37%,两种模式下的毛利率差异分别为10.65%、13.35%、30.31%、35.98%,差异逐年加大。

最令人担忧的是,在高毛利率下,钧崴电子业绩并没有保持稳定,业绩开始出现变脸的情况。2023年一季度,钧崴电子营业收入同比下降32.05%,扣非后归母净利润下降84.84%。2023年上半年,钧崴电子实现营业收入24,421.87万元,同比下降11.54%;实现扣非后归母净利润2,789.15万元,同比下降38.92%。

在业绩出现下滑的情况下,钧崴电子开始用“预测”来提振信心。根据盈利预测报告显示,钧崴电子预测2023年营业收入为53,995.35万元,同比下降1.07%;扣非后归母净利润为8,001.44万元,同比下降5.92%。同时,钧崴电子公开资料展现出,当前获取的在手订单及客户的采购出库计划金额合计为2.58亿元,预计能够在2023年底之前实现销售收入的金额合计约1.69亿元。

二、经销商突击“囤货”润色业绩!

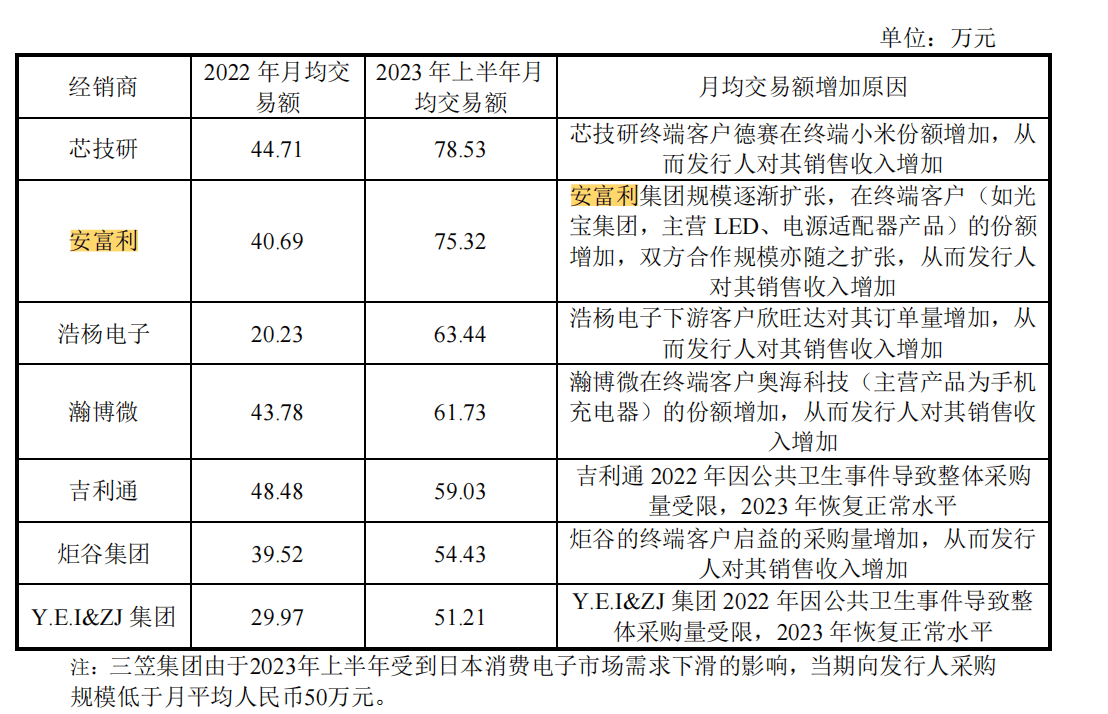

除了毛利率高企外,钧崴电子经销商在其业线下滑期间格外的“卖力”。2023年上半年经销收入占比较2022年有所提升,而直销收入比重却有所下降。对比2022年与2023年6月末,经销商月均交易额均明显上升。

数据显示,报告期内,钧崴电子实现经销收入10,169.70万元、17,365.48万元、14,406.48万元、7,830.91万元,占主营业务收入比例分别为25.08%、31.05%、26.57%、32.35%,前五大经销客户收入占比分别为48.97%、45.02%、44.97%、37.49%。

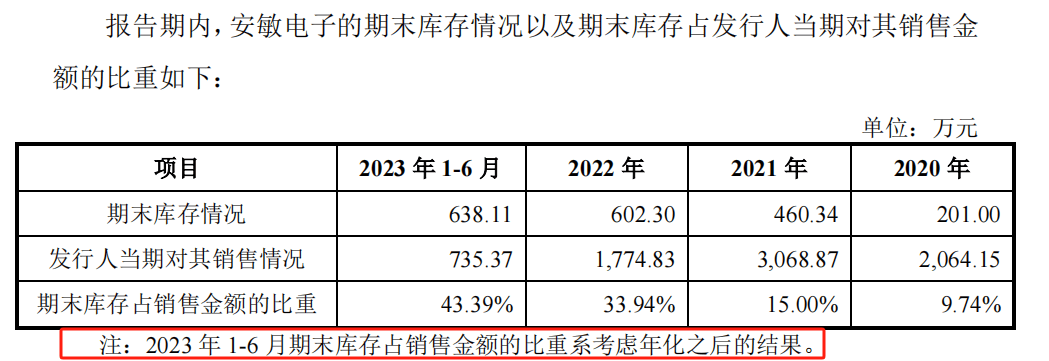

与此同时,第一大经销商还存在囤货的现象。钧崴电子主要经销商期末库存占销售金额的比例一般低于30%,而对第一大经销商安敏电子相应比例分别为 9.74%、15.00%、33.94%和 43.39%,逐年提高。同时,2023年1-6月,不进行年化计算期末库存占销售金额比重86.77%。

对于第一大经销商囤货行为,钧崴电子表示:“安敏电子在2021年之前因备货不足导致部分客户订单流失。为稳定供货,之后年度增加备货规模,2022年末及2023年6月末库存金额占比提升。截至2023年10月底,2023年6月末的产品结余已基本全部实现对外销售。”

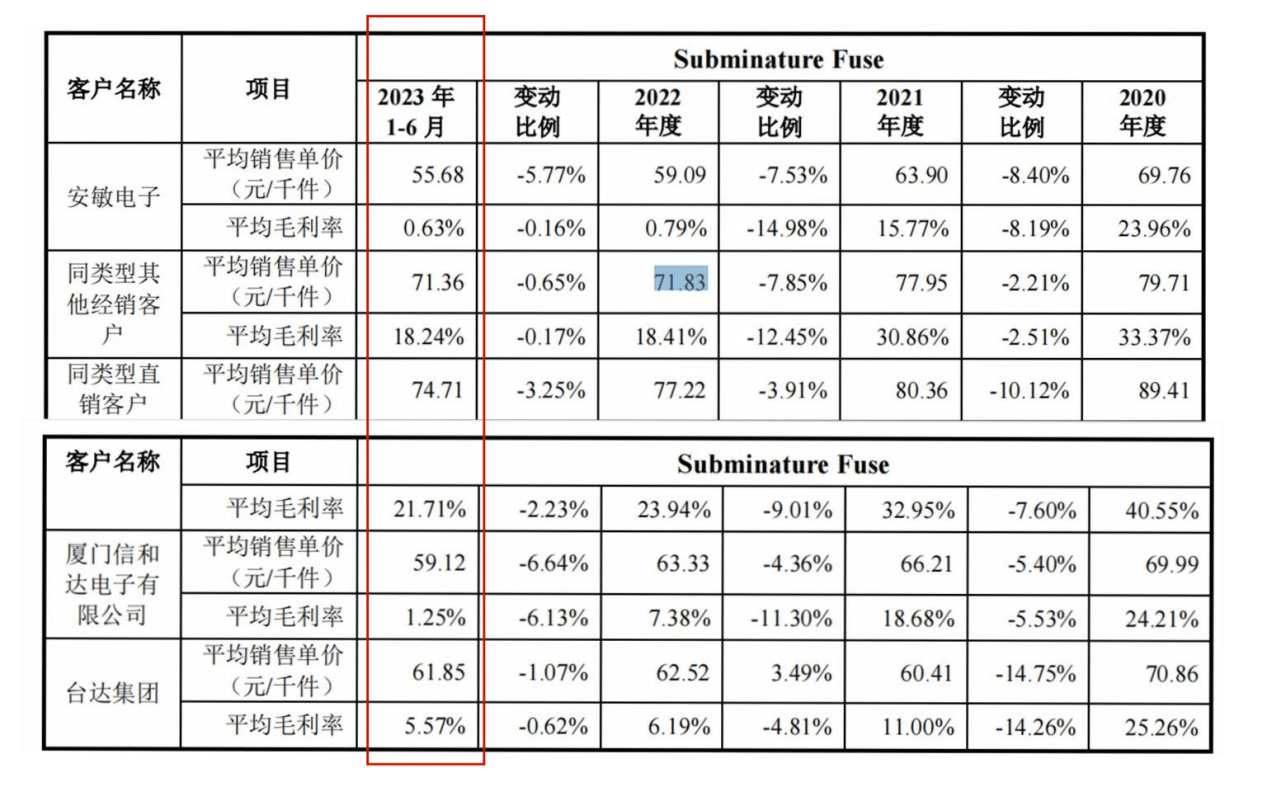

然而令人担忧的是,除了囤货问题外,公司向安敏电子销售产品的平均销售单价和平均毛利率相较于其他经销、直销客户较低。

钧崴电子向安敏电子销售的熔断器产品,主要产品类型为Subminature Fuse,系该产品的第一大客户。2022年公司向安敏电子销售该产品平均价格为59.09元,而其他经销客户为71.83元;安敏电子平均毛利率为0.79%,而其他经销客户的平均毛利率达到18.41%。

除安敏电子外,在库存上,发行人其他报告期前五大经销商的期末库存情况及预计期后可销售天数也在提升。2022年除安敏电子外五大经销商库存占销售金额比重为8.31%,2023年6月末达到了19.89%。同时,前五大经销商三笠集团未针对2022年度进销存函证回函。

目前,钧崴电子已经进入了第三轮问询阶段,这意味着其上市进程已经进入了一个更为关键的阶段。在这个阶段中,钧崴电子毛利率的异常情况与营业收入稳定性是一个绕不过的话题。若钧崴电子无法合理解释,这些问题将成为其IPO路上的绊脚石。