来源:和讯网

随着城市人口的不断增加,为改善拥挤的交通和居住环境,城市轨道交通和建筑业得到快速发展,这使得人们的出行越来越便利,但是这些发展也带来了噪声问题与振动污染,影响着人们生活的方方面面,越来越受到政府和社会的关注和重视。

随着问题的日益突出,降噪和控制振动污染问题已迫在眉睫,这必然推动减隔振(震)市场需求增长,前景十分光明,那么从事轨道交通减振降噪及建筑减震行业的企业就迎来了发展契机。

近日,正在冲刺深交所主板IPO的道尔道科技股份有限公司(以下简称“道尔道科技”)披露了第二轮审核问询回复,其中营业收入、应收账款等问题被二次问询。

道尔道科技本次IPO拟公开发行股票不超过3023.53万股,募集资金约为11.9亿元,计划“7116.66万元用于核电汽轮发电机基础等减隔振(震)系统关键技术及其国产化项目 ,4.85亿元用于高性能减隔振(震)系列产品智能制造技改目,1.88亿元用于研发及智慧运维中心建设项目 ,9557.05万元用于营销网络升级建设项目以及3.5亿元用于补充流动资金项目。”

巨额分红为归还关联方资金拆借?

资料显示,道尔道科技成立于2008年2月1日,公司系主要从事轨道交通减振、建筑减隔震、核电等工业装备减隔振(震)系列产品研发设计、生产制造、销售维护及提供技术解决方案于一体的国家高新技术企业,主要产品包括钢弹簧浮置板道床系统、隔离式减振垫、消能阻尼器、橡胶隔震支座及汽轮发电机组基础减隔振(震)系统。

道尔道科技的实际控制人为商文明,直接持有公司22.2951%的股份,通过控股股东江苏振华工业集团有限公司(以下简称“振华集团”)间接控制公司63.4146%的股份,合计控制公司85.7097%的股份。

另外,商文明之妻蔡明(直接持有公司 0.9285%股份、通过振华集团间接持有公司4.0856%股份)、商文明之子商国杰(直接持有公司 0.9285%股份、通过振华集团间接持有公司4.0841%股份)、商文明之母代光秀(通过振华集团间接持有公司 0.7164%股份)系实际控制人之一致行动人,商氏家族合计控制道尔道科技87.5667%的股份。

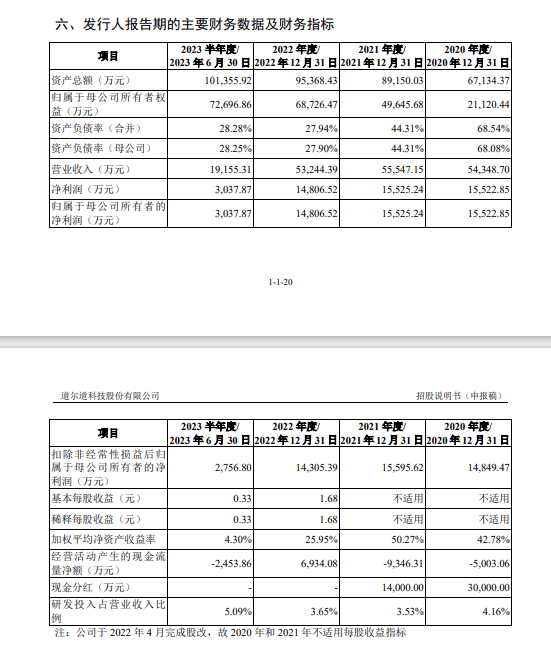

2020年至2022年以及2023年1-6月,道尔道科技分别实现营业收入5.43亿元、5.55亿元、5.32亿元以及1.92亿元,归母净利润1.55亿元、1.55亿元、1.48亿元以及3037.87万元。

从数据上可以看出,道尔道科技2020年到2021年,营收及净利润增长缓慢,2022年出现了营收及净利润双降的情况。

值得注意的是,道尔道科技2020年至2022年以及2023年1-6月的“经营活动产生的现金流量净额”分别为-5003.06万元、-9346.31万元、6934.08万元和-2453.86万元,各期现金流量净额明显低于净利润。

但是,道尔道科技却在2020年、2021年连续两年进行了巨额现金分红,其中,2020年现金分红3亿元,2021年现金分红1.4亿元,合计4.4亿元,主要实施对象为实控人商文明家族,而2020年和2021年两年的归母净利润也不过3.1亿元。

深交所在首轮审核问询时就要求道尔道科技说明“报告期内现金分红的背景和原因”,道尔道科技的解释是“一是用于清理关联方资金拆借形成的资金占用,二是股东投资回报需求。”

至于为何会形成关联方资金拆借的资金占用,道尔道科技的解释是“报告期前期,公司财务内控尚不规范,关联方从发行人拆出资金用于日常经营、弥补历史经营亏损、个人消费等用途”,并表示公司“已对资金拆借事项进行清理和规范,截至2022年12月31日,相关资金拆借已清理完毕。”

产品结构过于单一存风险

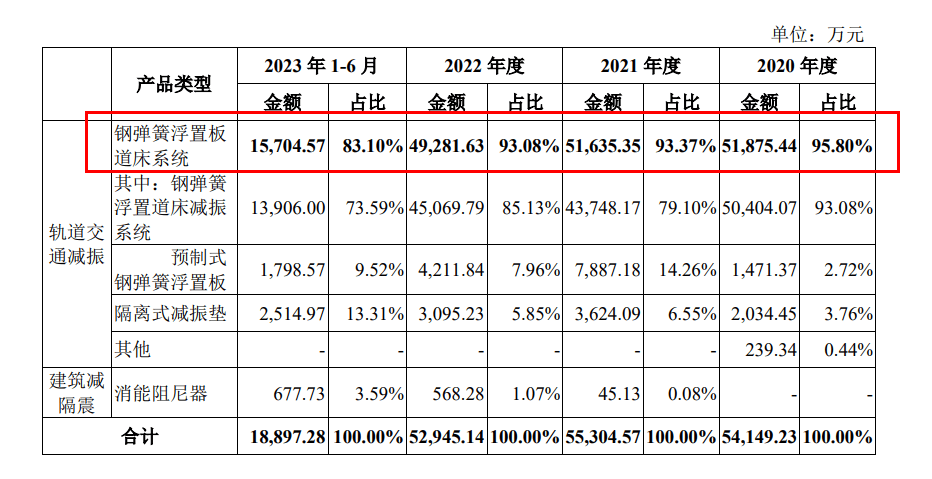

道尔道科技招股说明书显示,公司主要产品包括钢弹簧浮置板道床系统、隔离式减振垫、消能阻尼器、橡胶隔震支座和汽轮发电机组基础减隔振(震)系统,主营业务收入系来自于产品钢弹簧浮置板道床系统的销售。

2020年至2022年以及2023年1-6月,道尔道科技的钢弹簧浮置板道床系统销售收入分别为5.19亿元、5.16亿元、4.93亿元和 1.57亿元,占主营业务收入的比例分别为95.80%、93.37%、93.08%和83.10%,产品过于单一。数据显示,道尔道科技2022年钢弹簧浮置板道床系统销售出现下滑。

深交所在对道尔道科技的首轮问询中就关注到了这点,要求其,“结合各项产品销量、单价波动情况说明销售收入波动原因,并与同行业可比公司对比说明是否存在差异及原因;结合行业周期性及相关行业政策、在手订单情况等说明发行人收入增长可持续性;结合发行人技术储备、市场拓展、客户储备、实现销售收入等情况说明发行人在建筑减震、工业装备减震等领域的拓展情况,发行人产品结构与行业内企业对比及差异情况,发行人产品结构单一是否符合行业特征,相关风险提示是否充分。”

对此,道尔道科技在问询回复函中一一给出了解释,“钢弹簧浮置板道床系统 2022 年收入下降主要系行业内竞争加剧,单价下降影响所致;隔离式减振垫、消能阻尼器报告期内收入较低,销售收入波动受单个项目影响较大。发行人各项产品销售收入、销售单价、销量变动与同行业可比公司不存在重大差异。”

但是,一家公司的产品过于单一很容易受到市场因素影响,当产品竞争力下降时,公司的主营业务收入会受到影响,进而影响公司经营业绩。

道尔道科技也在招股书中表示,“尽管公司正在积极研发应用于建筑减隔震、核电等工业装备减隔振(震)的技术,并拓展消能阻尼器等其他产品,但短期内钢弹簧浮置板道床系统仍将是公司主要的营业收入及利润来源,产品结构较为单一。如果公司新产品研发和市场推广不达预期,且宏观经济环境、所处细分行业竞争格局、下游市场需求发生重大不利变化等因素导致现有主要产品订单大幅减少,公司经营业绩将受到不利影响。”

应收账款占流动资产比例较高

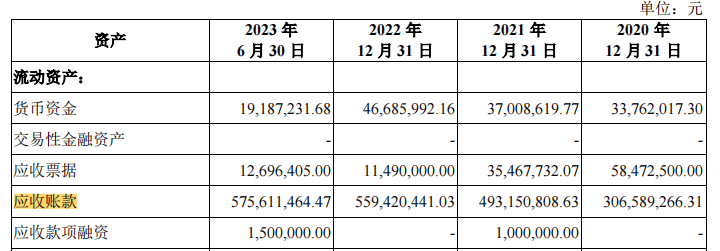

尽管道尔道科技的营收规模已经不再增长,但公司的应收账款金额却持续攀升。

2020年至2022年以及2023年1-6月,道尔道科技的应收账款账面价值分别约为3.07亿元、4.93亿元、5.59亿元和5.76亿元,占流动资产的比例分别为 60.27%、73.55%、79.67%和81.53%,占比较高。

与此同时,道尔道科技的应收账款周转率分别为1.63次/年、1.39次/年、1.01次/年和0.68次/年。

对此,道尔道科技在招股说明书里的解释是“由于发行人下游客户主要为城市轨道交通领域的业主方及施工方,均为央企、国企或其下属施工单位,付款审批流程较长,发行人存在应收账款金额较大、应收账款周转率较低、回款周期相对较长的情况。如果宏观经济、行业状况或者客户自身经营状况、财务状况发生重大不利变动,则公司面临一定的应收账款回收风险,对公司的资金状况、后续业务规模扩张产生不利影响。此外,对应应收账款可能发生实际坏账损失,亦将直接影响公司盈利水平。”

2020年至2022年以及2023年1-6月,道尔道科技的一年以上账龄应收账款占比分别为 32.89%、37.01%、49.48%和49.26%;截至2023年8月31日,道尔道科技的报告期各期末应收款项(包括应收账款及质保金)期后回款比例分别为69.81%、61.53%、36.34%和14.22%。

尽管已在招股说明书中提示了应收账款的风险,深交所在两次审核问询中还是都问到了道尔道科技的应收账款问题,尤其是第二轮问询中要求公司说明“应收账款周转情况、回款情况,补充说明发行人应收账款坏账准备计提的充分性,并完善相关风险提示。”

“总体上,发行人应收账款周转率具有合理性,与同行业可比上市公司不存在显著差异。”道尔道科技在第二轮审核问询回复中认为,报告期各期末,公司对应收款项按照账龄计提坏账准备,与同行业公司相比计提比例较为谨慎,充分考虑了相关坏账风险,坏账准备计提充分。“从回款情况来看,报告期内主要项目能保持持续回款进度,应收款项的收回不存在重大风险。”

在此背景下,道尔道科技的偿债压力明显增加。不过,道尔道科技对其流动性信心十足,“预计本次上市后,未来公司的偿债能力能够得到进一步提升。”

面对日趋成熟的钢弹簧浮置板道床系统市场以及激烈的竞争,产品结构单一的道尔道科技能否保持持续盈利尚是疑问。如果长期存在营业收入的增长伴随着应收账款激增的情况,对于道尔道科技来说,坏账概率的提升才是最大的风险。