文/乐居财经程孟瑶

这是每一个人回忆起来都会心跳加速的时刻。2022年2月4日,北京冬奥会开幕式顺利举行,约1200名幸运儿被选为火炬手,共同点燃奥运圣火。

陈晓华是传递圣火中的一员,第261号火炬手,作为北京凯普林光电科技股份有限公司(简称:凯普林)董事长兼总经理,陈晓华还是清华火炬手队伍中的一员。

同时作为清华创新领军工程博士、经管学院2016级MBA校友,陈晓华实际控制的凯普林近期披露首次公开发行股票并在科创板上市招股说明书(申报稿),国泰君安证券股份有限公司为保荐人。如果顺利上市,陈晓华的履历上又将添上漂亮的一笔。

此次IPO,凯普林拟募资9.52亿元,发行不超过2633.84万股,占发行后总股份的25%。以此计算,预计凯普林市值为38.08亿元。按2022年净利润计算,其市盈率高达181.61倍。

招股书显示,凯普林所从事的行业为“计算机、通信和其他电子设备制造业(C39)”下的“光电子器件制造(C3976)”。中证指数5月24日发布的C39行业最近一个月平均静态市盈率为32.43倍。

凯普林选择的上市标准为“预计市值不低于30亿元,且最近一年营业收入不低于3亿元”。业绩指标上,2022年凯普林营业收入为7.22亿元已经达标,但归母净利润仅2096.84万元,如果不抬高市盈率,按照行业均值估值,其预估市值不足7亿元,距离30亿元门槛还差27亿元。

此外招股书显示,报告期凯普林持续亏损,2022年才实现扭亏,要在短期内提高盈利水平比较困难,而且毛利率低于同行,自身造血能力略显不足,为了扩产,凯普林不断新增短期借款以补充日常经营所需的资金,其资产负债率一度超过80%,几乎是同行可比公司均值的3倍,经营能力的可持续性也值得被重点关注。

一、2022年扭亏,近半数利润来自政府补助

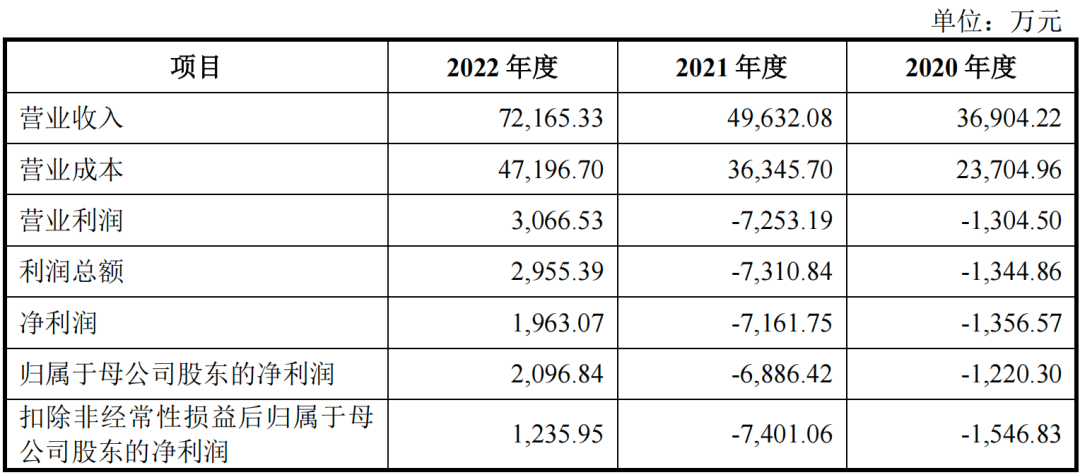

2020年-2022年,凯普林实现营业收入3.69亿元、4.96亿元、7.22亿元,年复合增长率约39.84%,呈现较高的成长性,但其盈利能力却不强。

报告期内凯普林净利润分别为-1356.57万元、-7161.75万元、1963.07万元。2020年和2021年处于亏损状态,2022年实现扭亏为盈,净利润接近两千万,但其中近一半来自政府补助。

报告期内,凯普林确认的政府补助收入金额分别351.77万元、573.11万元、968.48万元,占当期净利润比例分别为-25.93%、-8.00%、49.34%,剔除政府补助后,凯普林净利润分别为-1708.34万元、-7734.87万元、994.59万元。

对政府补助存在一定依赖,凯普林业绩受经常性损益影响较大。报告期内,凯普林归母净利润-1220.30万元,-6886.42 万元、2096.84万元;扣非归母净利润-1546.83 万元、-7401.06 万元、1235.95 万元,截至报告期末,合并口径下未分配利润为-1.21亿元。

二、薄利多销下的低毛利率,低于同行可比公司均值近8个百分点

凯普林表示,2020年和2021年亏损主要原因是公司前瞻性布局光纤激光器等业务,为了保持产品的核心竞争力和提升市场知名度及份额,高度重视产品研发和销售,盈利能力尚未完全释放所致。

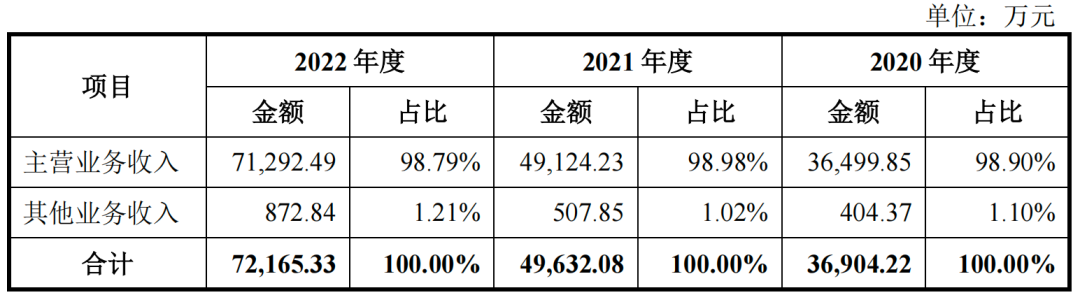

凯普林主营业务为半导体激光器、光纤激光器及超快激光器的研发、生产和销售,收入主则要来自前述产品的销售,报告期内合计带来3.65亿元、4.91亿元、7.13亿元的收入,业绩贡献占比超98%,2021年和2022年,同比分别增长34.59%、45.13%。

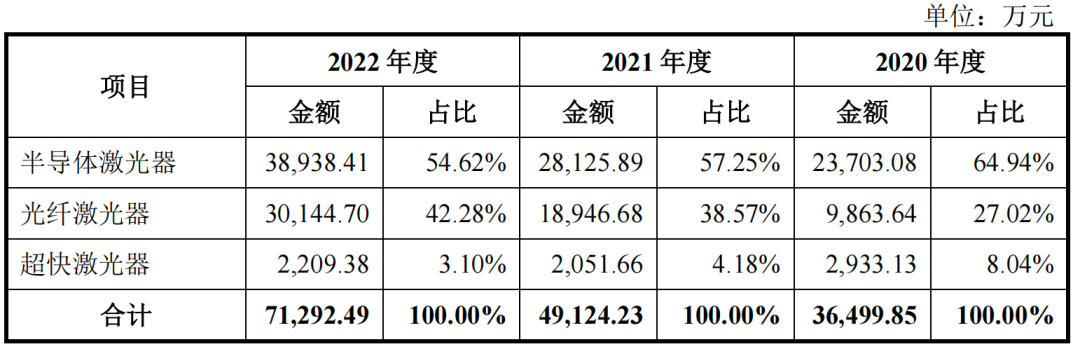

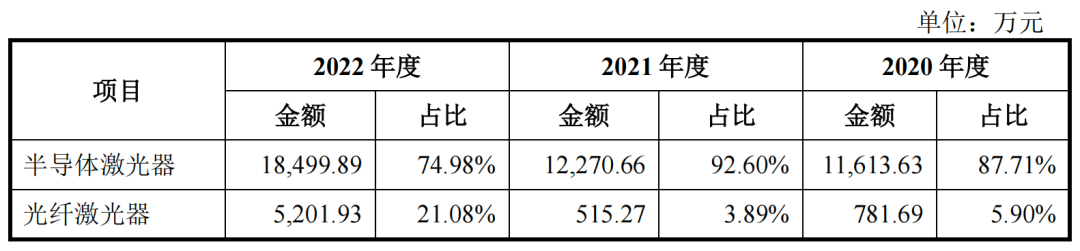

销售收入保持稳定增长,其销售结构发生变化,贡献了主要毛利额的半导体激光器销售占比逐年下降,毛利率较低的光纤激光器逐年上升。

2020年-2022年,半导体激光器收入虽保持增长,但占主营业务收入的比重分别为 64.94%、57.25%、54.62%,逐年下降;光纤激光器收入占比从2020年27.02%增长至2022年的42.28%。

从激光器市场角度出发,我国半导体激光器2021年市场规模为43.4亿元,而光纤激光器2021年市场规模为124.8亿元,后者是前者的2.88倍,光纤激光器更有市场。但目前凯普林光纤激光器的盈利能力却远不及半导体激光器,凯普林的毛利,也主要来半导体激光器的销售贡献。

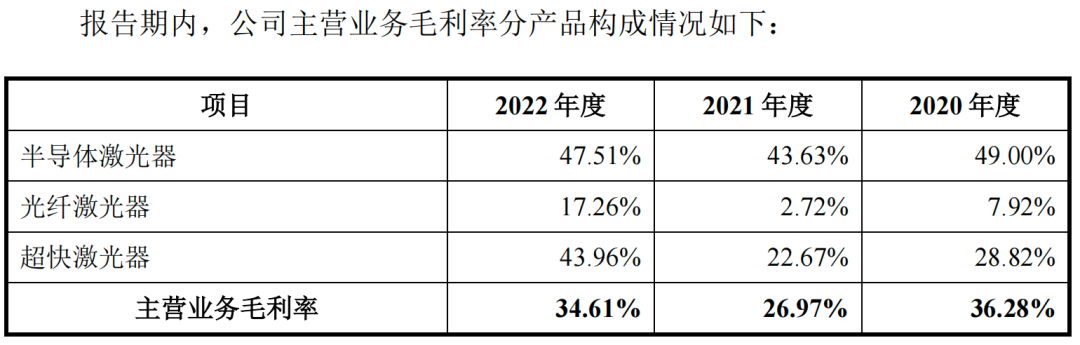

招股书显示,2020年-2022年,凯普林半导体激光器毛利率分别为49.00%、43.63%、47.51%,毛利额贡献占主营业务毛利比分别为87.71%、92.60%、74.98%;光纤激光器毛利率分别为7.92%、2.72%、17.26%,对毛利贡献有限,是凯普林三大主营产中毛利率最低的产品。

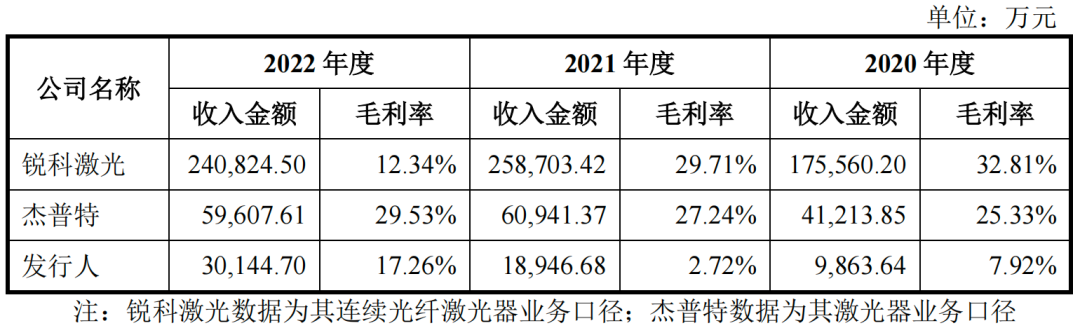

与同行业可比公司相比,2020和2021凯普林光纤激光器毛利率远低于同行。凯普林表示主要是由于2020和2021,公司作为光纤激光器新进入者,采取了突出产品性价比为主的竞争策略,主动降低产品价格,对激烈的市场竞争。2022年,降低了产品单位成本的“闪电”系列光纤激光器发布并较快打开下游市场,带动其光纤激光器产品毛利率有所提升。

据悉,光纤激光器主要以半导体激光器作为原材料进行生产,根据赛迪咨询的研究报告,2021年国内半导体激光器销售市场中凯普林的市场占有率排名行业第二。但半导体激光器客户对于波长、功率等诸多技术参数要求定制化程度更高,又提升了直接人工成本。

报告期内,凯普林研发费用分别为5251.83万元、7410.01万元、7476.84万元,占营业收入的比例分别为14.23%、14.93%、10.36%。研发费用中,职工薪酬占比从59.75%提升至68.9%,材料费从21.92%下降至16.75%。

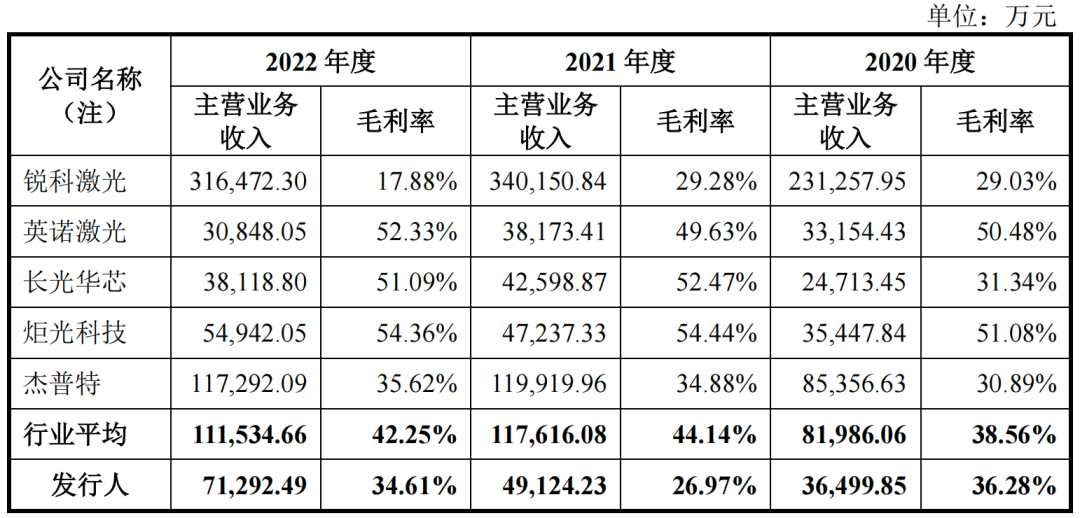

各报告期内,凯普林的主营业务毛利率分别为36.28%、26.97%、34.61%,呈先降后升趋势,且均低于同行业可比上市公司38.56%、44.14%、42.25%的平均水平。在“薄利多销”下,其光纤激光器迅速抢占市场,提高了销量,但连累了公司整体毛利率。

三、贷款扩张负债率最高超80%,是同行可比公司均值的3.5倍

业务持续扩张带来的营运资金需求,在一定程度上导致了凯普林经营性现金流状况不佳的情况。2020年-2022 年,凯普林经营活动产生的现金流量净额分别为-5139.57万元、-1.25亿元、148.07万元。三年合计流出1.75亿元。

自身造血能力薄弱,凯普林通过新增短期借款以补充日常经营所需的资金需求。各报告期末,凯普林短期借款分别为6141.18万元、1.12亿元、1.1亿元,占流动负债的比例分别为 19.82%、19.32%、24.99%。

此外,因为增加原材料采购规模,凯普林还有大量的材料款和工程设备款未支付,各期末,其应付账款余额分别为1.16亿元、1.46亿元、1.90亿元。占流动负债的比例分别为37.40%、25.25%、43.36%。

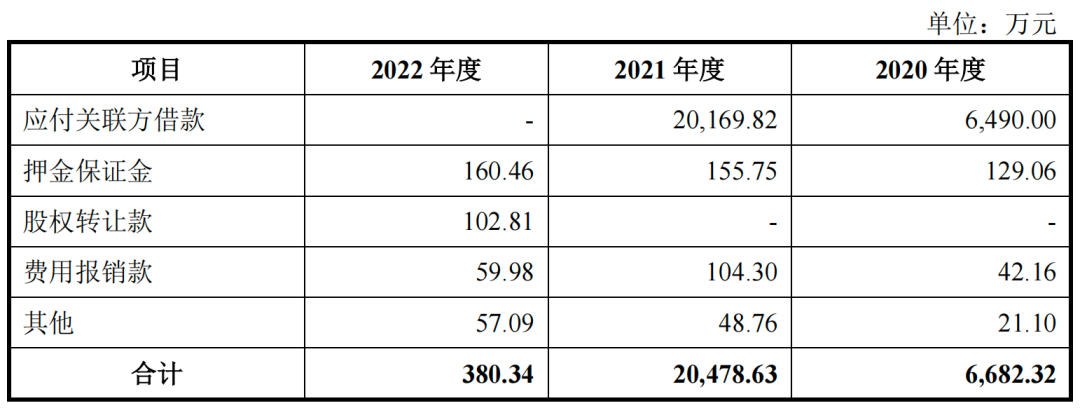

值得注意的是,其流动负债中,其他应付款分别为6682.32万元、2.05亿元、380.34 万元,占流动负债的比例分别为 21.57%、35.33%、0.87%。其他应付款主要构成为向关联方,包括向实际控制人陈晓华进行借款,相关借款已于2022年末偿还完毕。上述借款年利3.7%,利息合计1170.49 万元,利息费用直接计入资本公积。

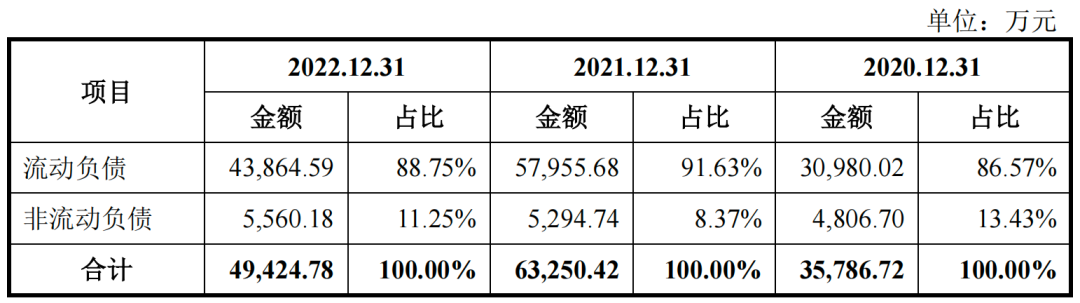

大额的流动负债直接拉高了凯普林整体负债水平。报告期各期末,凯普林总负债分别为3.58亿元、6.33亿元、4.94亿元,其中流动负债占比86.57%、91.63%、88.75%,流动负债中,短期借款、应付账款、其他应付款和其他流动负债,合计占比分别为 86.52%、90.92%、81.04%。

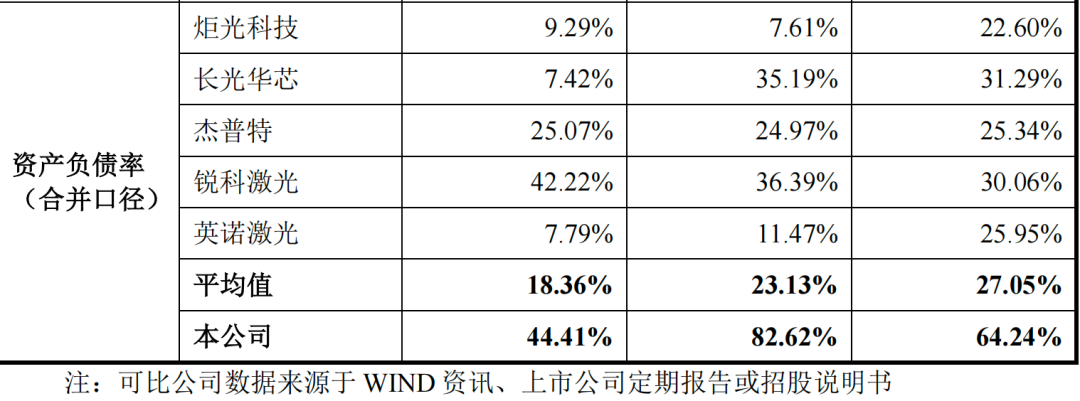

各报告期末,凯普林资产负债率分别为64.24%、82.62%、44.41%,是同行可以比公司平均值的三倍左右,单项数据排行,也在可比公司中甩尾。2022年,凯普林两次实施增资扩股引入资金增厚资产,降低了自己的负债率,拉低了与同行差距。

四、实控人花3亿增资,自掏腰包激励员工

招股书显示,凯普林有限成立于2003年,由6位自然人共同出资100万元成立,2015年整体变更为股份有限公司时注册资本来到6000万元,股东扩大到8位。

股东名单中减少了美国公民Sean XiaoLu Wang(王晓路)、中国公民王仲明、张玉芳、孟如、史权利;新增了宏普科技、创林科技、丰凯科技、陈燕丽、陈燕军、冯赤心、王怡彬。换言之,初始股东中,只有陈晓华保留。

2016年1月凯普林与平安证券签订上市辅导协议,在完成了26期上市辅导后,2021年7月,平安证券公告称,因凯普林战略调整,拟终止创业板上市计划。

此次冲击科创板,凯普林的股东名单再次发生变动。最近一年新增股东包括水木韶华、水木凯华、丰首投资、中车转型基金、青岛融源、首丰顺鑫。

招股书显示,报告期内凯普林发生过报告期内发生过二次增资和一次股权转让,分别生于2022年7月和12月,也就是递表前一年内,而增资名单中,除了外部资本和员工持股平台,陈晓华的名字两次出现,两次认购,陈晓华合计耗资3.24亿元。

一次是2022年7月,凯普林注册资本拟由6300万元增加至7934.09万元时,陈晓华认购1062.89万股,南威软件(603636.SH)认购426.00万股,水木韶华认购114.74万股,赵鸿飞认购30.46万股,认购价格为28.60元/股。但南威软件最终放弃认购,丰首投资认购175.00万股,注册资本由7934.09万元调整至7683.09万元。此次增资后,公司估值为21.97亿元。

第二次是2022年12月中 ,凯普林注册资本由7683.09万元增加至7901.525万元时,中车转型基金认购105.00万股,青岛融源认购4.55万股,首丰顺鑫认购3.885万股,水木韶华认购35.00万股,陈晓华再次认购70.00万股。认购价格为28.60元/股。

值得注意的是,首丰顺鑫为丰首投资的员工跟投平台;水木韶华是凯普林2022年设立的外部投资人平台,由于部分实际出资人身份不便显名持股或部分水木韶华的合伙人好友委托投资等原因,水木韶华存在合伙份额代持的情况,曾出现发行人间接股权存在代持情形。

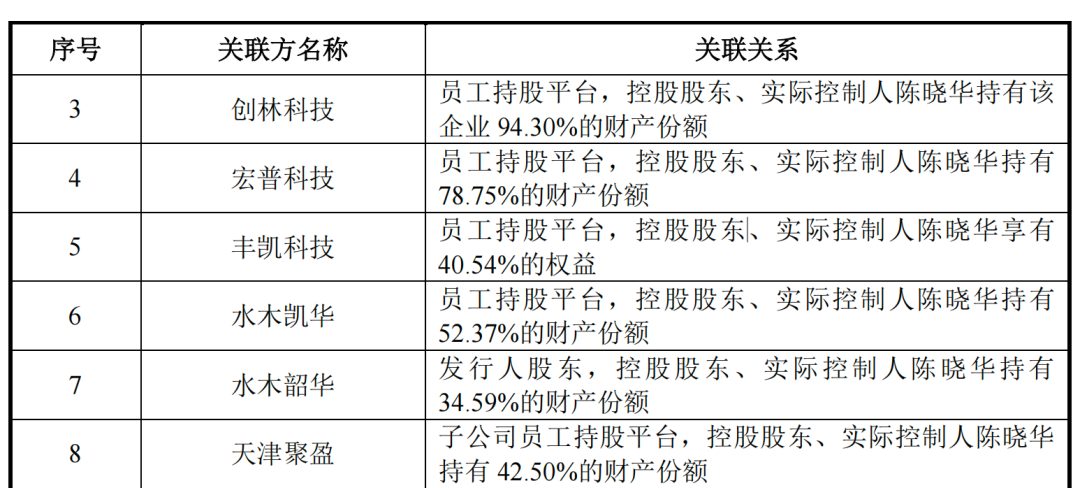

在通过增次扩大股权的同时,2022年12月底,为实施股权激励,陈晓华将所直接持有公司277.10万股股份转让给水木凯华,转让价格为6.601元/股,股份转让款共计1829.14万元。定价标准为2017年12月凯普林增资扩股价格的二分之一。水木凯华为凯普林员工持股平台,共有40名股东,陈晓华持有水木凯华52.37%的出资额并担任有限合伙人。

截止招股书签署日,凯普林曾通过宏普科技、创林科技、丰凯科技、水木凯华4个员工持股平台实施股权激励。

比如2013年10月和2015年4月实施的两次股权激励,陈晓华分别与激励对象签署《股权激励协议》等文件,2015年11月前述激励对象持股已通过直接登记为丰凯科技和创林科技两个员工持股平台的合伙人方式持有公司股份。招股书中,关于这两次股权激励的价格并未披露。

2022年8-12月,公司通过丰凯科技、创林科技、水木凯华平台进行员工股权激励,员工实际支付金额合计为3020.024万元,按照外部投资者的公允价格,计算出新授予股东所持有股权部分的公允价值为7967.96万元。

除此之外,凯普林通过子公司持股平台天津聚盈实施子公司股权激励,2022 年凯普林将子公司天津激光10%股权无偿对天津激光核心人员进行股权激励,其中由行政管理人员王铁男直接持股2%,天津激光核心人员成立的持股平台天津聚盈持股8%。陈晓华作为有限合伙人持有天津聚盈42.5%出资比例,通过天津聚盈间接持有天津激光股权。

五、揭开外部投资平台水木韶华面纱,多位清华校友浮出

目前,陈晓华直接持有凯普林71.97%股份,直接和间接合计控制公司83.87%股份,为公司控股股东、实际控制人。

简历显示,陈晓华,1974年1月出生,硕士研究生学历,正高级工程师,2022 年北京冬奥会火炬手、北京市第十四届政协委员、丰台区第十七届人大代表。1993年9月至1994年9月,担任北京电缆厂技术员,还曾在日资企业住友电气北京公司从事通讯激光器相关工作;也曾担任美国 GTRAN 中国子公司副总经理。

陈晓华还是清华创新领军工程博士、经管学院2016级MBA校友,2022年12月,凯普林与清华大学签署了2498.00万元的超快激光器销售合同。清华大学经济管理学院教授谢伟为凯普林独立董事。

外部投资人平台水木韶华,员工持股平台水木凯华,取名与水木清华一脉相承,这也让招股书中提及的“水木韶华的实际出资人身份不便显名持股”撕开一点面纱。

据乐居财经《预审IPO》查询,部分水木韶华的出资人均与清华大学有关。比如,出资比例3.5%的娄宇赛,曾出现在《2015年清华MBA校友年度捐赠名单》中;出资比例2.34%的孟鹍,曾在一次公开演讲里分享“我与清华MBA师友二三事”。

其他股东中,水木凯华持股3.51%;宏普科技持股4.61%;创林科技持股4.58%;丰凯科技持股3.6%;丰首投资持股2.21%;赵鸿飞持股2.41%;国科瑞华持股2.0%;水木韶华1.90%;中车转型基金1.33%;

陈晓华系水木凯华、宏普科技、创林科技、丰凯科技和水木韶华有限合伙人;陈燕军与陈燕丽为兄妹关系;冯赤心系水木凯华、宏普科技、创林科技和丰凯科技执行事务合伙人,曾任凯普林监事,现为行政管理类人员;赵鸿飞持有国科瑞华股东北京国科瑞孚股权投资基金(有限合伙)5000 万出资额对应享有3.08%权益。