来源:读懂数字财经

这是一则处罚细思极恐的行政处罚。

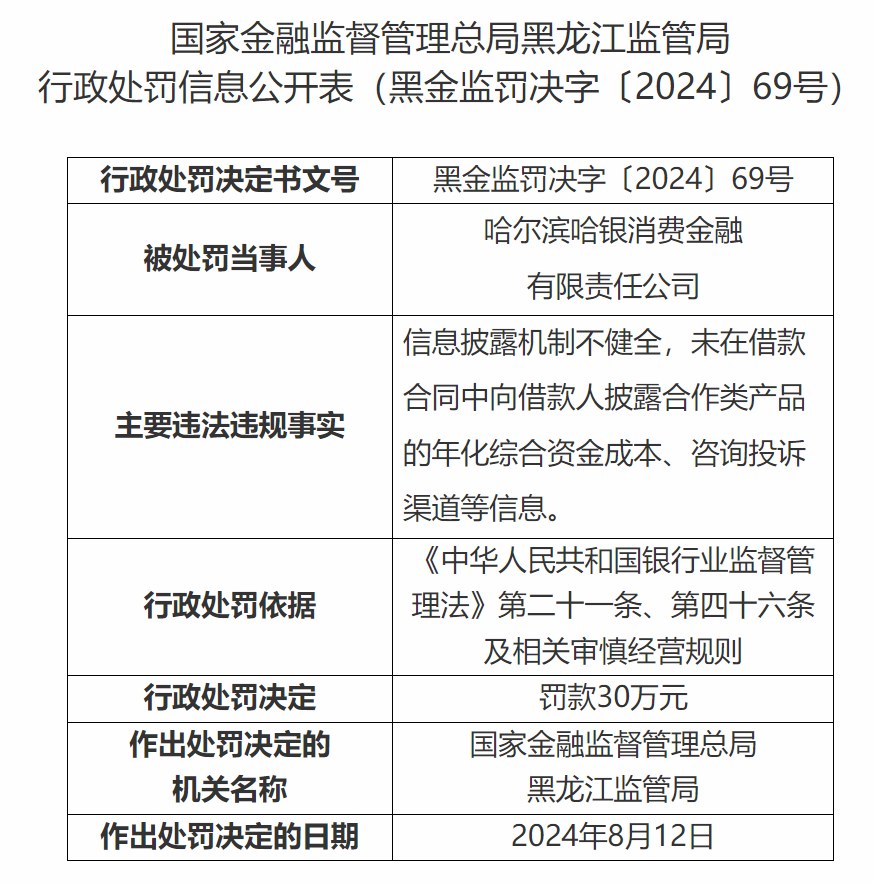

近日,国家金融监督管理总局黑龙江监管局公布了一则哈银消费金融有限责任公司(以下简称“哈银消费金融”)的处罚信息表。哈银消费金融因存在信息披露机制不健全,未在借款合同中向借款人披露合作类产品的年化综合资金成本、咨询投诉渠道等信息的问题,被罚款30万元。

细思极恐的重点不是金额,而是被罚的主体、原因和依据。

1、主体

根据哈尔滨银行发布2024年上半年报:截至2024年6月30日,哈银消金贷款余额人民币204.74亿元,较上年末增加人民币2.07亿元,增幅1.02%;营业收入人民币6.90亿元,同比增加人民币1.03亿元,增幅17.55%。

中小金融机构“作为流量方开展贷超导流类业务”以及“作为资金方与助贷平台合作放贷”是两种常见的模式,而对于在贷余额200亿元左右及以下的腰尾部持牌消费金融公司而言,它们对于这种合作更加依赖。

在两类模式中均存在一定的灰色空间,导流类合作中,对于合伙方综合息费披露是否真实、如何表述都有学问,就像“我早上吃了一碗番茄牛肉面,还不饿。”和“我吃了一碗面”两种表述都没有说谎,但传达的信息却完全不同。

在助贷类合作中,只向用户披露综合成本,而不披露金融机构与助贷平台的收费比例,比如,用户的综合息费是36%,但36%中多少是金融机构拿去了,多少是助贷平台拿去了?这是一笔糊涂账。

这笔糊涂账的巧妙之处在于,金融机构恪守了24%的红线,助贷平台恪守了36%的红线,都赚到了钱,都不违规,但部分用户会觉得钱是金融机构发放的,息费是不是都是给金融机构的?或钱是从助贷平台借的,息费是不是都是给助贷平台的?

2、原因

本次处罚的“未在借款合同中向借款人披露合作类产品的年化综合资金成本、咨询投诉渠道等信息。”

那么具体是在导流业务中没有披露被罚、还是在助贷业务中没有披露被罚?发稿前,读懂数字财经尝试向哈银消费金融求证,但未获回复。

无论是哪类,对于中小金融机构与助贷平台的合作而言,今天能罚哈银消费金融,明天就能罚其他消费金融公司,今天黑龙江监管局能罚,明天其他地方监管局也能罚。

这是一个很大的不确定性。

3、依据

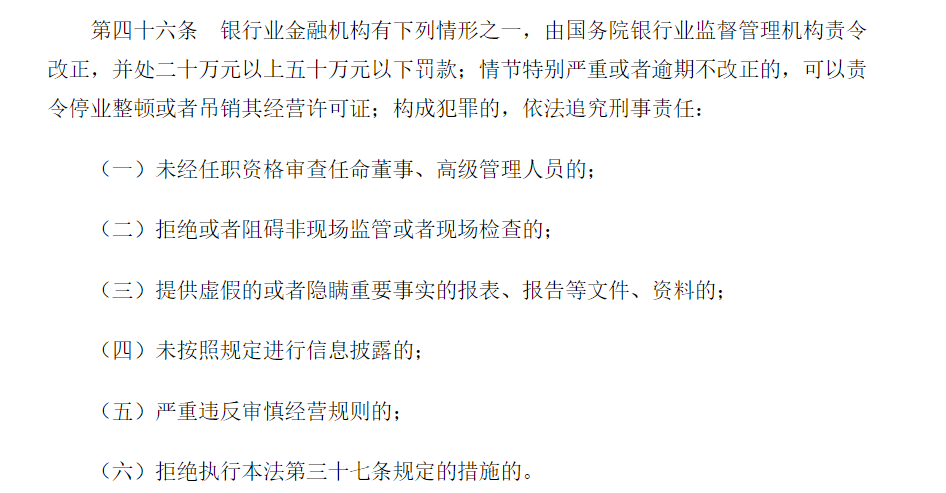

再看处罚依据:《中华人民共和国银行业监督管理法》第二十一条、第四十六条及相关审慎经营规则。

处罚依据不是《消费金融公司管理办法》,而是《中华人民共和国银行业监督管理法》,那么这个事情有点意思了,会因此被罚的对象不局限于消费金融公司,类似的情况,不同地区的监管部门完全可以将处罚范围扩大到中小银行和其他金融机构上。

具体而言,第二十一条主要审慎经营规则的总体要求,干货是第四十六条:

综合上文信息不难发现,本次哈银消金被罚多半是因第(四)项和第(五)项。

将本次处罚结合处于征求意见稿阶段的《关于加强商业银行互联网助贷业务管理的通知》(下称《通知》)一起看下,比如《通知》要求对助贷机构、担保增信机构进行“名单式管理”,并进行“总行级准入审批”,并且每半年一次质检。

对于助贷,监管的抓手是以银行为主的金融机构,行政处罚自然是监管的方式之一,那么未来金融机构罚单如果越来越多,会如何对待助贷机构?是否还能保持如今资金方这么弱势的现状?值得观察。

总体而言,金融机构与助贷平台的生存环境会发生翻天覆地的变化,这不是市场玩家的洗牌,是游戏规则的重塑。

建议重读一下《“助贷新规”真正的风险是什么?》