来源:和讯网

疫情反复,有网友调侃道,被封闭在家中,每天只能和家人打打扑克。

而为公众所熟知的姚记扑克牌背后的姚记科技(002605),似乎也嗅到商机,通过转型将扑克牌业务营收占比降至30%以下后,如今回过头欲大力扩建扑克牌产能。一降一扩之间,引发诸多疑问:

疑问1:新增的80%扑克牌产能,能悉数消化吗?

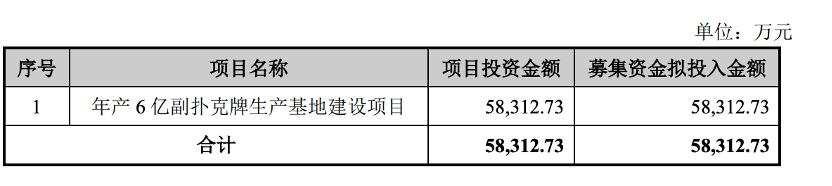

据姚记科技最新公告,其公开发行可转换公司债券事项已经获得证监会受理。此前公告显示,姚记科技拟公开发行可转换公司债券,拟募集资金总额不超过5.83亿元,扣除发行费用后将悉数投资于扑克牌生产基地建设,预计将新增年产6亿副产能。

图源:上市公司公告

目前,姚记科技的扑克牌生产基地为启东基地,额定产能为7.56亿副,即若本次可转债满额发行,则姚记科技扑克牌产能将增至13.56亿副,同比提升近80%。

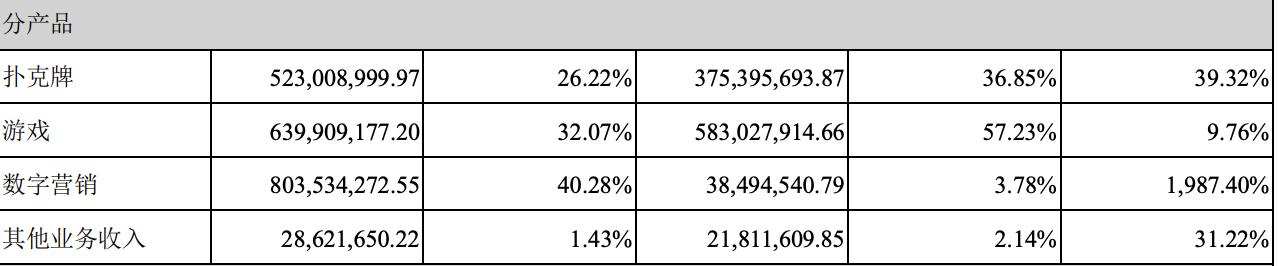

尽管姚记科技在公告中指出,2018年至2021年前三季度,公司扑克牌销量分别为5.9亿副、7.1亿副、8.1亿副、7亿副,平均年增长幅度约为17%。但近年来,我国扑克牌市场需求量相对稳定,年消费量基本保持在40亿副左右;另一方面,从业务构成看,扑克牌业务占公司营业收入的比例逐年下降,2017年至2021年上半年,分别为95%、57%、39%、29%、26%。

市场相对饱和、营收占比逐年下降,姚记科技此番扩产是否存在扑克牌产能过剩的风险,仍充满不确定性。姚记科技则表示,公司优秀的品牌形象与稳定的销售网络优势,为项目的产能消化提供了有效保障。

疑问2:再度重视扑克牌业务,皆因转型不理想?

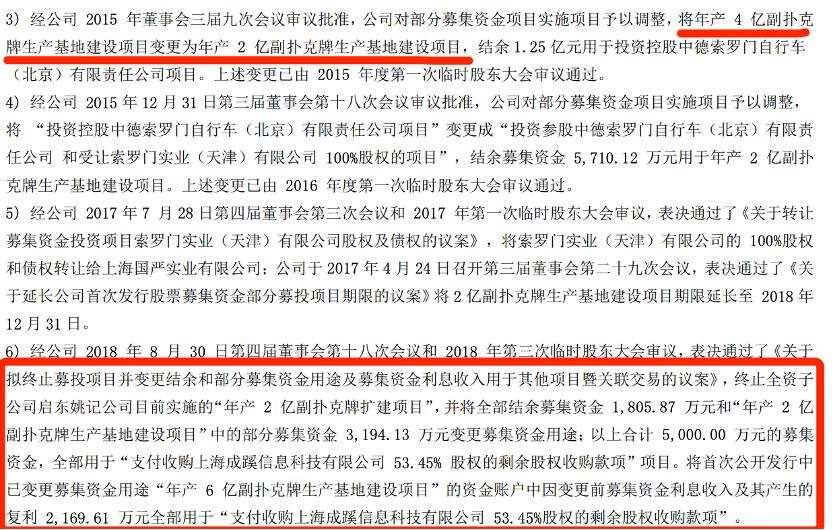

值得一提的是,笔者翻阅历史公告后发现,姚记科技2011年上市之际,扑克牌产能便达到了约每年7亿副,并拟募资投向“年产6亿副扑克牌生产基地建设项目”。然而,时隔10余年扑克牌产能几乎原地踏步的重要原因,则是姚记科技意图从传统制造业转型,屡次三番或压缩、或更改募投项目,以此“抠搜”资金来投资其他新产业。如:IPO募投项目先是拆分为年产2亿副、4亿副扑克牌的两个生产基地建设项目,2015年姚记科技将年产4亿副扑克牌生产基地建设项目的产能腰斩,结余资金用于投资自行车;2018年又终止另一年产2亿副扑克牌生产基地建设项目,并将结余资金用于收购游戏公司。

图源:上市公司公告

这些年,姚记科技在转型的道路上摸爬打滚,买过杂技团,掺合过互联网彩票销售,研究过细胞治疗,也卖过自行车,只不过这些业务的进展大多并不理想。直到2018年后通过收购陆续布局移动游戏、数字营销两大领域,姚记科技正式形成“移动游戏+互联网创新营销+扑克牌”三大业务结构,并将上市公司名称由“上海姚记扑克股份有限公司”变更为“上海姚记科技股份有限公司”,业绩得以高速增长。2021年中报显示,游戏、数字营销两项业务占营业收入的比例达到72%。

姚记科技当初的转型动机是单一的收入结构难抵扑克牌销量下滑风险,如今成功转型游戏、数字营销业务后,又开始重视原生扑克牌业务。这不禁令人浮想联翩:是否因为再次转型方向不理想,从而姚记科技改变了发展战略?

从业绩看,上市以来,以2019年为分界线:在此之前,姚记科技的经营情况堪称“温吞”,净利润始终在1亿元上下浮动;在此之后,姚记科技转型成功,营业收入、净利润随之高涨。

不过,据其最新发布的2021年业绩快报及2022年一季度业绩预告,姚记科技实现营业收入38.06亿元,同比增加48.55%;实现归属于上市公司股东的净利润5.71亿元,同比减少47.77%;今年一季度预计盈利8000万元—1亿元,同比下降50%—60%。姚记科技指出,移动游戏业务具有先投入后回收的特性,2022季度预计发生推广费用同比增加约50%,将于第二季度至第四季度逐步回收;另外,公司继续加大移动游戏业务的研发投入力度,不断更新迭代升级版本以及对新游戏的研发,预计2022年第一季度发生研发费用同比增加约35%。

转型为业绩带来的高促进作用开始“扑朔迷离”,而外延式扩张也为姚记科技埋下商誉隐患。截至2021年9月底,姚记科技商誉为12.47亿元,占净资产的比例约53%。由于商誉金额重大,且商誉减值测试涉及重大管理层判断,天健会计师事务所于2020年报中将商誉减值确定为姚记科技的关键审计事项。未来,由此产生的巨额商誉减值风险需引起重视。

疑问3:三大业务后再欲进军体育界,孰是重点?

不仅于此,在今年1月的机构调研中,姚记科技宣告将进军体育产业。姚记科技认为,未来我国体育产业发展前景巨大,公司则选择可以收藏的球星卡作为切入点,现已战略投资卡淘,下设国内最大的卡片IP发行商DAKA、国内最大的二手收藏卡交易平台Card Hobby。

“未来体育文化收藏卡或将成为又一个爆发赛道,这块会作为姚记科技新增长点”“未来五年,卡行业的投入和探索将成为公司的重点发展方向之一”,姚记科技如是表示。

尽管姚记科技尚未披露球星卡业务的实质性进展,但可想而知,移动游戏业务、互联网创新营销业务作为主要营收来源,公司重视程度不言而喻;扑克牌业务方面,当下已经将募资扩产提上日程;未来的球星卡业务同时亦保持投入。这不禁令人为之担忧:姚记科技是否有足够精力、充沛资金去发展多元化业务?究竟哪一项业务才是日后重心?公司又是否会陷入主业混乱的困局中?

笔者曾就上述种种疑问发函至姚记科技证券部邮箱,截至发稿,尚未收到回复。接近姚记科技方面的人士则告诉笔者,该公司最近处于静默期,调研需待疫情后。