来源:和讯网

传统车企正在加大电动化投入、新品牌相继涌入,新能源汽车掀起一波又一波浪潮。

目前,我国新能源造车新势力可分为以蔚来、小鹏汽车、理想汽车为代表的第一梯队,以哪吒、威马、零跑科技等为代表的第二梯队。继“蔚小理”先后上市后,零跑科技在诸家上市传闻中率先迈出实质性一步,于近日向港交所提交上市申请。

零跑科技,能顺利领跑吗?

中高端定位存疑、招股书交付数据与官网“打架”

零跑科技称主要聚焦于15万元至30万元的中国中高端主流新能源汽车市场。根据弗若斯特沙利文数据,中高端主流市场预计将成为我国新能源汽车市场中最大、增长最快的细分市场,具有智能化功能、车内设计宽敞且价格合理的车型将成为消费者首选。

耐人寻味的却是,不管是单车收入、还是交付车型,零跑科技距离中高端仍有不小差距。

从单车收入看,以2021年数据测算,零跑科技一共交付4.37万辆车,同期实现汽车及部件销售收入30.59亿元,即单车收入为7.2万元,仅是中高端新能源汽车价格下限的一半。

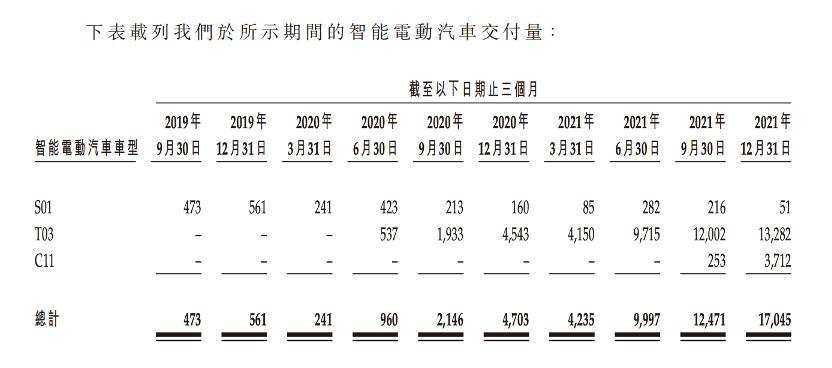

另一方面,零跑汽车迄今为止共推出三款车型:智能纯电动轿跑S01、智能纯电动微型车T03、中型智能纯电动SUV C11。截至2021年底,零跑科技累计交付2708辆S01、4.62万辆T03、3965辆C11,其中T03交付量占比达到87%,是名副其实的主力车型。

图源:招股书

贡献近9成交付量的T03,是一款微型车,补贴后价格介于6.89万元—8.49万元之间。即使零跑科技于3月26日对T03进行调价,根据官网价格显示,调整后起售价介于7.39万元—8.99万元,仍与中高端价位相差甚远。

而零跑科技真正意义上的中高端车型C11,其补贴后价格介于15.98万元—19.98万元之间,但截至2021年底,C11交付量占比仅7.5%。可见,零跑科技所标榜的“中高端”颇有水分。

此外,零跑科技还出现招股书所示交付量与官网自相矛盾的情形。据招股书,2021年全年,零跑科技合计交付43748辆电动汽车,较2020年增长443.5%,且2022年首两个月的交付量达到10300辆。

图源:招股书

图源:招股书

但根据零跑科技官网公布数据及多家媒体报道,2021年公司全年累计交付43121台,同比增长278.6%。

图源:零跑科技官网

零跑科技官网及多媒体报道同样显示,2021年1月、2月该公司交付量分别为8085台、3435台,即合计共交付11520台。显然,与招股书披露数据存在明显冲突。

研发投入低于同行、占营收比例逐年走低

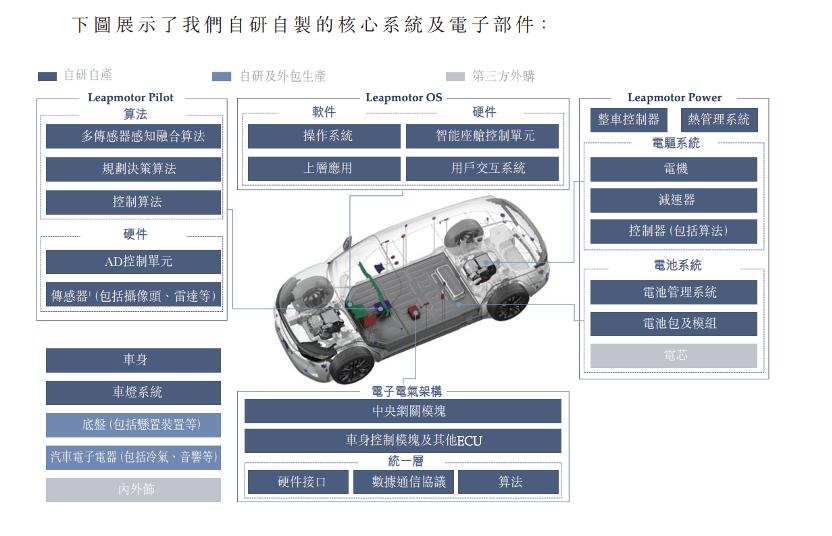

造车是公认的技术密集型行业,投入巨大。零跑科技也在宣传中处处彰显科技基因:公司全称是“浙江零跑科技股份有限公司”,官网自述为是“一家具备全域自研自造能力的科技型智能电动汽车企”,招股书则进一步突出“全域自研”优势,称自己是“唯一一家具有该能力的新兴电动汽车公司”。全域自研,即除内外饰、电芯外,几乎所有板块都由公司自主研发。

图源:招股书

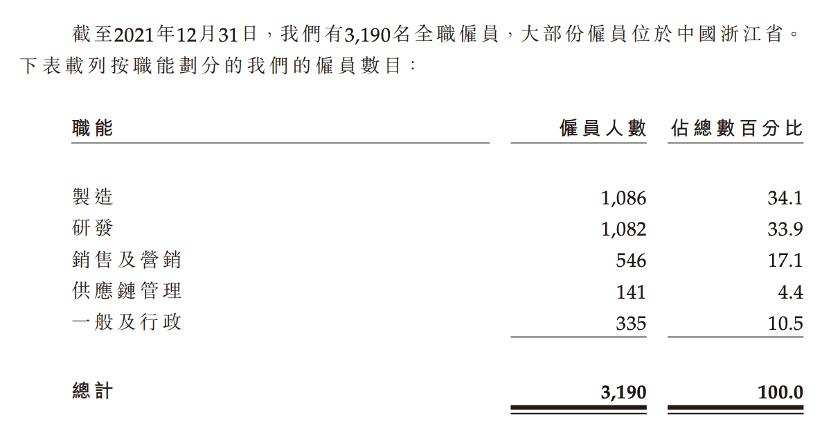

全域自研背后是高额的研发投入。2019年至2021年(以下简称“报告期内”),零跑科技研发投入分别为3.58亿元、2.89亿元、7.40亿元,分别占总收入的306.4%、45.8%、23.6%。目前零跑科技拥有超过千名研发人员,占公司员工总数的比例为33.9%。

图源:招股书

即便如此,零跑科技的研发开支与“蔚小理”依旧存在较大差距。作为对比,报告期内,蔚来研发投入分别为44.29亿元、24.88亿元、45.92亿元;小鹏汽车分别为20.70亿元、17.26亿元、41.14亿元;理想汽车分别为11.69亿元、11亿元、32.86亿元。较同行而言,零跑科技研发投入处于低位。

研发人员规模上,截至2021年底,理想汽车的员工规模为1.19万人,其中研发团队有3415人,占比约29%。而小鹏汽车,截至2021年9月末,共有7923名员工,而研发团队人数为3091人,占比39%。

消费者体验差 投诉遍及销售、交付、产品多环节

招股书显示,截至2021年底零跑科技拥有23家直营店、291家渠道合作伙伴店。然而,刚刚启动赴港IPO不久,零跑科技却被曝出门店销售人员卷款跑路的负面新闻。

3月8日,湖北经视频道《娜姐办事》报道称,零跑科技销售人员卷款跑路,武汉6名车主被骗40余万元。车主在零跑汽车门店订购新能源汽车,并缴纳5000多元预订款,一名销售人员声称自己有内部渠道,可以拿到现车,以此求车主提前支付款项。车主付款后却发现,款项并未进入门店账户,该销售人员也不知去向。

涉事门店表示,2月底已经发布公告,上述销售人员已经被开除,门店店长还表示“客户与销售对私交易与门店无关”。但据受骗车主反馈,3月,该“被开除”的销售还在财务的陪同下办理车辆交付。

消费者对于品牌的信任源自多个环节。经笔者梳理后发现,除了门店规范与管理外,零跑科技在车辆质量、按时交付方面均曾引发消费者大量投诉。

2020年5月,S01的200位车主曾联名发出公开信,质疑S01故障频发,如制动系统故障、动力系统故障、控制系统故障等。同年10月,零跑科技召回150辆2019款S01,这批召回车辆由于仪表软件资源优化Bug的原因,可能导致360全息影像卡滞花屏、行驶中仪表黑屏,在极端情况下可能发生事故,存在一定的安全隐患。

黑猫投诉上,以“零跑汽车”为关键词共涉及82条投诉,其中大部分都是关于零跑科技延期交付汽车,不少消费者表示遭到无故延期,交付时间一拖再拖,诉称“2021年12月1日购车至今已近四个月仍未排产,生产遥遥无期”“ 去年12月8日购车,至今未交付,也不说明啥时候能交付,故意拖延交付时间”等。

图源:黑猫投诉

新冠疫情以来,全球汽车芯片产量大减,再加上锂等原材料价格上涨,许多车企交付延迟,零跑科技自然也受到影响。招股书显示,2021年,零跑科技共获得2.25万C11订单,但只交付了3965辆,交付比例仅17%。

图源:招股书

长期以往,消费者对于零跑科技的信任、期待自然也随之降低,甚者可能会转投其他造车新势力品牌。零跑科技对此亦提示,倘若T03、C11或未来车型的生产及交付,或对现有车型升级出现任何延误,均可能导致公司面临用户投诉,从而对公司声誉、车辆需求、业务、经营业绩及增长前景造成重大不利影响。证监会国际部在最新的反馈意见中,要求零跑科技补充材料说明消费者屡次投诉是否对本次发行上市造成重大影响等9方面。

成立至今尚未盈利、靠外界“输血”加持

持续烧钱是大多数造车新势力的现状。招股书显示,报告期内,公司分别实现营业收入1.17亿元、6.31亿元、31.32亿元,2020年、2021年增速分别达到439.32%、396.35%;然而,成立以来尚未实现盈利,分别亏损9.01亿元、11亿元、28.46亿元,3年累计亏损超48亿元,并预计2022年继续亏损。

图源:招股书

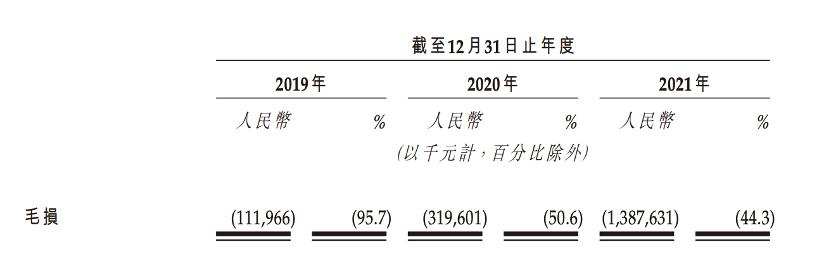

由于利润率较高的智能电动汽车交付量增加,以及规模经济降低成本,零跑科技毛利率得到改善,但仍处于负值。报告期内,分别为-95.7%、-50.6%、-44.3%。但2021年,“蔚小理”毛利率最高者已经突破20%。理想汽车最高,为21.3%;蔚来次之,为18.9%;小鹏汽车则是12.5%。

图源:招股书

自身造血能力并不强的零跑科技,很大程度依赖于外界“输血”。

招股书显示,零跑科技至今共进行8轮融资,融资总额达到118.65亿元。即便如此,零跑科技手头现金并不算充沛。截至2021年底,零跑科技持有现金及现金等价物43.38亿元,而同期,蔚来为554亿元、理想汽车为501.6亿元、小鹏汽车435.4亿元。

图源:招股书

后续经营、研发均需要持续的资金投入,上市募资无疑成为当下的最优解。本次IPO,零跑科技拟将40%募资用于研发,25%用于提升生产能力,25%用于扩张业务,10%用于营销,10%用于营运资金。上市后,如何止损、又如何盈利,都是零跑科技将面临的考题。