文/乐居财经 李姗姗

深蓝色文化衫、白色长裤、搭配黑色运动鞋,上月底,张波杰一席便装现身宁波斯贝科技股份有限公司(下称“斯贝科技”)第四工厂建筑项目封顶仪式上。

新工厂封顶的同时,斯贝科技递交上交所主板的招股申请书也在当月末被受理,公司近段时日可谓喜讯连连。

斯贝科技是一家精密零部件制造企业,通用发动机零部件是公司核心产品,主要销往美国。不过,在近些年美国碳排放法趋严的背景下,斯贝科技的经营风险日渐扩大,目前已在销量方面初见端倪。

核心业务受限之下,斯贝科技将目光投向新能源汽车零部件行业。此次IPO,公司拟募资7.5亿元,并计划将全部资金用于扩产,投入轻量化发动机及新能源汽车零部件生产项目。刚刚封顶的新工厂也正是用于该项目的投产。

值得一提的是,斯贝科技是拟IPO企业里少见的未将募集资金用于补充流动资金,但实际上,公司现金流状况并不乐观。截至2022年末,斯贝科技存在高达4.26亿元的短债缺口。作为一家轻工业企业,其资产负债率超60%,2022年上升至62.22%。

此外,在产品前景不明、业绩高度依赖单一大客户、存货积压持续扩大的背景下,斯贝科技能否顺利上市犹未可知。

一、子承父业,创始人的进与退

“八零后”张波杰,其人生之路走得比大多数人要平坦,作为商二代,他毫不犹豫地选择了继承家业这条路。

2007年,24岁的张波杰进入斯贝科技的前身斯贝有限从经理的职位开始历练,到执行董事兼总裁,最终成为公司董事长、总经理。

斯贝科技是由张波杰的父亲张夫康创业成立,1994年,斯贝科技的雏形宁波市大榭开发区东方五金交电化工公司(下称“东方五金交电”)诞生,那时还是一家小小的私营企业。

1996年,张夫康与妻子胡佩芬决定将斯贝有限改造为公司制企业,二人分别持股60%、40%。改制完成后,1999年8月,张夫康还曾拉进姐夫孙志根计划共同经营,合伙的原因是他有丰富的生产管理经验,为此,胡佩芬还大方地向其转让了公司40%的股份。不过,孙志根入股仅半年时间,便因与张夫康经营理念不同而退出了股东行列。

此后十几年间,斯贝科技一直为一家“夫妻店”,张波杰也从少年时期开始与公司一同成长。

直到2019年4月,36岁的张波杰正式接班,其通过受让张夫康所持54.87%股份、胡佩芬所持25.13%股份入股,成为公司控股股东;同时,胡佩芬还将剩下的20%股权转让给女儿张波佳,转让价格均为零元,斯贝科技换了一波新鲜的血液。不过,2020年5月,张波佳又将这20%股权转回给胡佩芳,个中缘由尚不明确。

至此,斯贝科技的初始股东大局已定,张波杰迅速开启了公司的资本之旅。

2020年12月,斯贝科技进行股权激励,两家员工持股平台宁波倍聚、宁波斯创以27.08元/注册资本的价格合计向斯贝科技增资2397.02万元,公司估值为3.24亿元。

2021年8月,斯贝科技引入外部投资机构博创复礼,其增资2700.29万元,增资价格为72.96元/注册资本,计算公司估值为9亿元。相比之下,员工持股平台增资时的估值仅为外部投资者的36%。

同月,宁波斯佳还以72.27元/注册资本的价格向斯贝科技增资849.92万元。据招股书,宁波斯佳的出资人中,孙军杰为张波杰的表哥,周光振为胡佩芬的姐夫,二人出资比例分别为17.65%、11.76%。

2021年12月,斯贝科技完成股份制改革,并于2022年9月挂牌新三板,向国资股东金帆投资定向发行了新股12.58万股,募资1950万元,价格为155.02元/股,公司此时的估值为19.5亿元。

而冲击资本市场,斯贝科技做了两手准备,在挂牌新三板的同时,2022年10月,其开启了上交所上市辅导备案,直到今年6月末,其招股书被上交所受理。

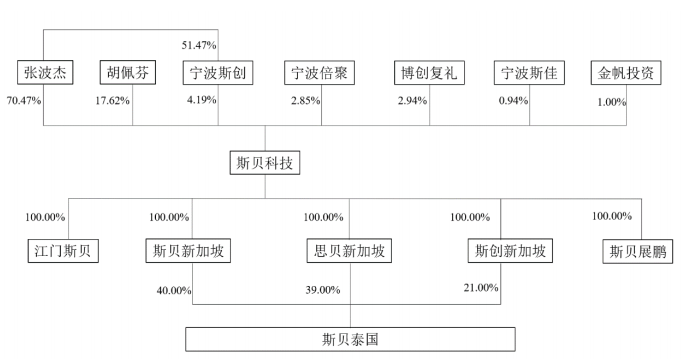

递表前,斯贝科技共有7位股东。其中,控股股东为张波杰,其直接持股70.47%,并通过宁波斯创控制公司4.19%的股份,合计控制公司74.66%的股份;胡佩芬为第二大股东,直接持有公司17.62%的股份。

此外,两家员工持股平台宁波斯创、宁波倍聚分别持股4.19%、2.85%;三家外部投资机构博创复礼、金帆投资、宁波斯佳分别持股2.94%、1%、0.94%。

二、原材料价格上涨压低毛利率,期间费用突增吞噬利润

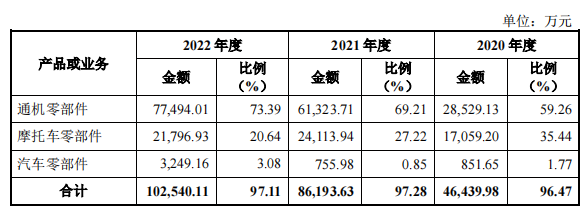

斯贝科技是一家从事铝合金精密压铸件研发、生产和销售的企业,公司产品主要包括通用发动机零部件、摩托车零部件和汽车零部件三大系列产品。其中,通机零部件为公司核心产品,2022年该业务实现营收7.75亿元,占公司主营业务收入的比例为73.39%。

2020年-2022年,斯贝科技实现营业收入分别为4.86亿元、8.92亿元和10.67亿元;取得净利润分别为6323.52万元、5189.52万元和1.16亿元;扣非净利润分别为4236.38 万元、5307.4万元、1.13亿元,各期对应扣非净利率为8.72%、5.95%、10.63%。

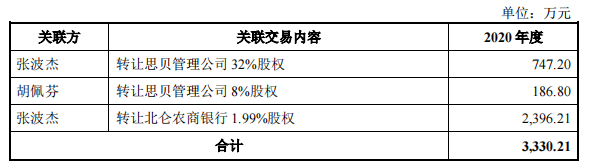

其中,2020年,斯贝科技的非经常性损益额占净利润的比例达三成。当期,公司分别作价2396.21万元、934万元向张波杰和胡佩芬出售北仑农商银行1.99%股权、思贝管理公司40%股权,以及向收购江门斯贝,合并该公司当期净损益增加收益882.51万元,使得公司当期产生2251.56万元的非经常性损益额,额外增厚了斯贝科技的利润。

而到了2021年,没有了额外增益的斯贝科技,其净利润同比下降了17.93%。

2021年-2022年,公司营业收入同比分别增长83.54%、19.72%;而同期扣非净利润同比分别增长25.28%、113.47%,营收和利润增速严重不同步。

一方面,是主营业务成本的高速增长挤压了利润空间。2021年,斯贝科技主营业务成本达到7.22亿元,同比大幅增长98.18%,超出营收增速。

招股书显示,斯贝科技主营业务成本主要是原材料铝合金,公司各期直接材料占比主营业务成本超60%,因此原材料价格的波动很达程度上影响着公司的利润状况。

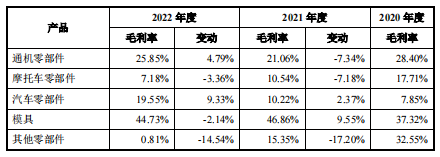

2021年,斯贝科技采购铝合金的平均价格较2020年大增37.54%,导致当期公司两大业务通机零部件、摩托车零部件的毛利率纷纷下降,同比分别下降7.34个百分点、7.17个百分点至21.06%、10.54%,最终使得公司主营业务毛利率下降5.92个百分点至18.54%。

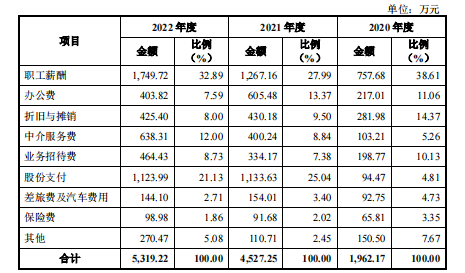

另一方面,高额的期间费用侵蚀公司利润。2021年,斯贝科技期间费用达1.02亿元,同比2020年的5826.11万元上升了75.37%。

当期,管理费用为4527.25万元,同比增长130.73%。据招股书,斯贝科技管理费用主要包括职工薪酬、办公费、折旧及摊销、中介服务费、业务招待费、股份支付费用等。

其中,职工薪酬以及因股权激励而产生的股份支付费用占比一半的管理费用,2021年分别为1267.16万元、1133.63万元。

办公费、中介服务费也翻倍增长,两项费用2021年同比分别增长1.79倍、2.88倍。对此,斯贝科技解释称,办公费增长幅度较大主要因公司当年办公楼维护费用及会议费、信息服务费用增加;中介服务费主要是公司进行新三板挂牌与IPO筹备工作,产生的中介机构服务费较前期有所增加。

另外,斯贝科技研发费用保持高速增长,各期分别为2273.61万元、3375.97万元、4762.84万元,占营收的比重分别为4.68%、3.79%、4.46%,2021年-2022年同比分别上升48.49%、41.08%。

三、碳排放法规趋严下,核心产品销量下滑

从销售区域上看,斯贝科技的产品主要销往境外,报告期内,公司境外区域收入分别为2.57亿元、5.76亿元、7.64亿元,占比总收入分别为53.31%、65.01%、72.36%。

斯贝科技通机零部件主要出口于美国,报告期内,其出口美国产品的销售收入分别为2.29亿元、5.5亿元、7.39亿元,占主营业务收入比例分别为47.47%、62.08%和70%。

而大量出口美国,在当地碳排放法规趋严的背景下,斯贝科技面临着不小的经营风险。

据招股书,公司通机零部件主要配套于通用发动机,通用发动机所用燃料主要为汽油、天然气等,最终安装于如割草机、小型发电机等终端设备。

2020年9月,美国加州提出2035年进一步实现向100%零排放非道路载具和设备过渡的目标。美国其它地区目前仍在实行美国环保署制定的排放法案,但在“双碳”影响下,美国其它地区有进一步提升减排力度的趋势。

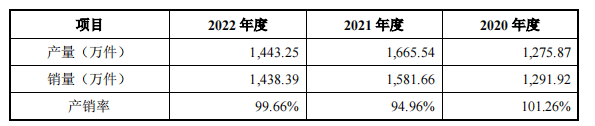

从细分产品来看,在美国减排力度加强的影响下,斯贝科技部分产品的产销量已出现端倪。2022年,斯贝科技主要产品的产量为1443.25万件,同比下滑13.35%;销量为1438.39万件,同比下滑9.06%。

其中,2022年,斯贝科技通机-箱体类、通机-缸体类产品的销量分别为120.77万件、44.17万件,较2021年的160.42万件、187.84万件同比分别下降24.72%、76.49%。

而在销量下滑的背景下,斯贝科技通机-箱体类产品收入仍实现增长,2022年该产品收入为3.96亿元,占比总收入为51.05%,收入同比上升41.92%。

对此,斯贝科技表示,由于高单价的双缸通机箱体类产品收入占比逐年升高,提升了平均销售价格。另外由于公司上游原材料铝合金价格上涨,公司产品进行提价,受人民币汇率影响,公司产品售价也在提升。

招股书显示,2022年,斯贝科技通机-箱体类产品平均单价为327.56元/件,较2021年的173.75元/件上涨88.52%。得益于产品售价大幅提升,斯贝科技在通机-箱体类产品销量下滑的情况下实现销售收入逆势增长。

不过,随着2022年以来铝合金价格整体回落,以及人民币汇率趋稳,斯贝科技通机-箱体类产品平均售价存在下跌的风险。在产品销量和售价均出现不好预期的情况下,公司通机-箱体类产品销售前景堪忧。

在通机零部件产品销售前景不明的情况下,斯贝科技把目光投向了新能源汽车零部件行业。

此次IPO,斯贝科技计划将募资的7.5亿元,全部用于轻量化发动机和新能源汽车零部件生产。

报告期内,公司也逐渐开始为新能源汽车提供精密铝合金压铸件,不过销售占比较小,各期销售金额分别为2.55万元、63.78万元和2631万元,在主营业务收入中占比分别为0.01%、0.07%和2.49%。

四、高度依赖单一大客户,五成毛利来自川崎

业务受限之下,斯贝科技还面临着高度依赖单一客户的风险。

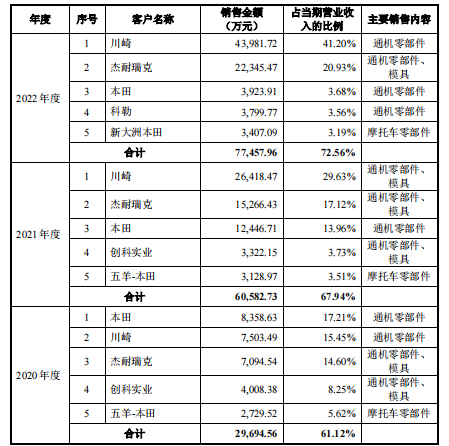

报告期内,公司通用发动机零部件业务的主要客户为国内外知名的通机厂商,如川崎(Kawasaki)、杰耐瑞克(Generac)、本田(Honda)、科勒(Kohler)、创科实业(TTI)等。

期内,公司向前五大客户的销售收入占营业收入的比例分别为61.12%、67.94%、72.56%;2022年,行业内可比公司向前五名客户销售占比平均值为53.62%,斯贝科技比行业均值高出18.94个百分点。

斯贝科技表示,这主要是公司销售规模小于可比公司平均水平,当主要客户如川崎、杰耐瑞 克销售额快速增加时,公司前五大客户销售占比快速提升,因而客户集中度较高。

报告期内,斯贝科技对大客户川崎的收入分别为7503.49万元、2.64亿元、4.4亿元,占营业收入比例分别为15.45%、29.63%、41.2%,显而易见地对其依赖性逐渐加大。

斯贝科技自2018年与川崎开始合作,主要为其供应通用发动机箱体、缸头和边盖。2022年,公司向其销售通机零部件的金额占公司通机零部件销售总金额的比例达56.75%;同期,川崎对斯贝科技贡献了50.11%的毛利,构成重大依赖。

五、存货规模持续扩大,短债缺口超4亿

过度依赖川崎的另一弊端,是公司存货积压问题。

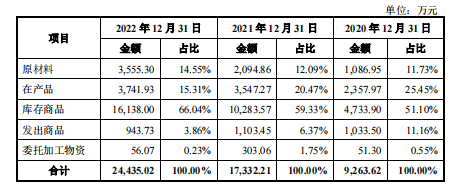

报告期各期末,斯贝科技存货账面价值分别为9263.62万元、1.73亿元和2.44亿元,占流动资产的比例分别为34.96%、44.23%和51.25%,存货账面价值2021年-2022年同比分别增长87.1%、40.98%。

公司各期存货中,主要包括原材料、在产品、库存商品等,其中,库存商品各期分别为4733.9万元、1.03亿元、1.61亿元,占比分别达51.1%、59.33%、66.04%。

对于存货规模的快速扩大,斯贝科技表示,由于下游需求旺盛,客户川崎订单量增长较快,且川崎订单交付周期较长,导致公司存货规模增长较快。

川崎订单交付周期较长,公司相应存货周转率也出现下降。2022年,斯贝科技存货周转率为3.87次,较2021年的5.35次出现明显下降。

存货规模扩大、存货周转率下降的影响下,报告期内,斯贝科技存货跌价金额分别为157.85万元、202.16万元、561.88万元,存货跌价损失快速扩大。

不仅如此,大规模存货占据流动资产紧跟着影响公司现金流状况,在斯贝科技存货高速增长的2021年,公司经营活动产生的现金流净额仅有890.1万元,占净利润的比例为17.15%。

2021年-2022年,斯贝科技现金及现金等价物持续减少,两年净流出1261.21万元。截至2022年末,公司货币资金仅有5322.89万元,其中包括受限制现金2573.47万元;而同期斯贝科技的短债高达4.79亿元,公司存在4.26亿元的短债缺口。

伴随着资金的短缺,斯贝科技各项偿债能力指标出现下滑。报告期内,公司流动比率分别为0.9、0.86和0.67,速动比率分别为0.58、0.48和0.33。截至2022年末,斯贝科技资产负债率达62.22%。