来源:和讯网

近日,江苏大艺科技股份有限公司(以下简称“大艺科技”)在深交所更新了上市申请审核动态,公司已回复第二轮审核问询函。回复的问题包括关于2022年营收下降、返利政策的合理性,产能利用率下降等问题,其中关于业绩大幅下滑遭到了深交所的两次问询。

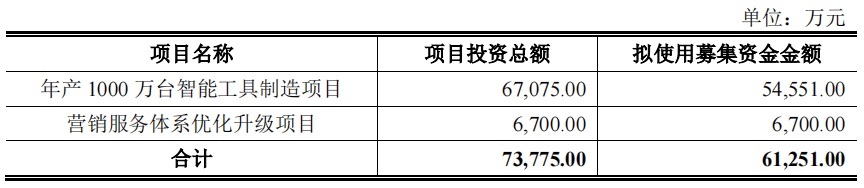

据了解,大艺科技招股书于2023年3月2日得到深交所的受理。大艺科技此次拟登录深交所主板上市,发行股票不超过3647.96万股,拟募资6.13亿元,用于年产1000万台智能工具制造项目以及营销服务体系优化升级项目。

2022年营利双降被重点问询

资料显示,大艺科技是国内领先的专业级锂电电动工具制造商,主要从事电动工具的研发、生产和销售。截至目前,除配件等产品外,公司电动工具产品类型覆盖 6 大系列,包括锂电工具系列、交流工具系列、光电工具系列、园林工具系列、焊机系列、气动工具系列,在建筑工程、装修装饰、路桥建设、金属加工、木材加工、园艺修剪、家庭自用等行业及场景广泛应用。

大艺科技的控股股东为大艺科技有限公司,实际控制人为黄建平、黄建辉、黄锦康、倪玉红,四人合计控制大艺科技80.07%的表决权。

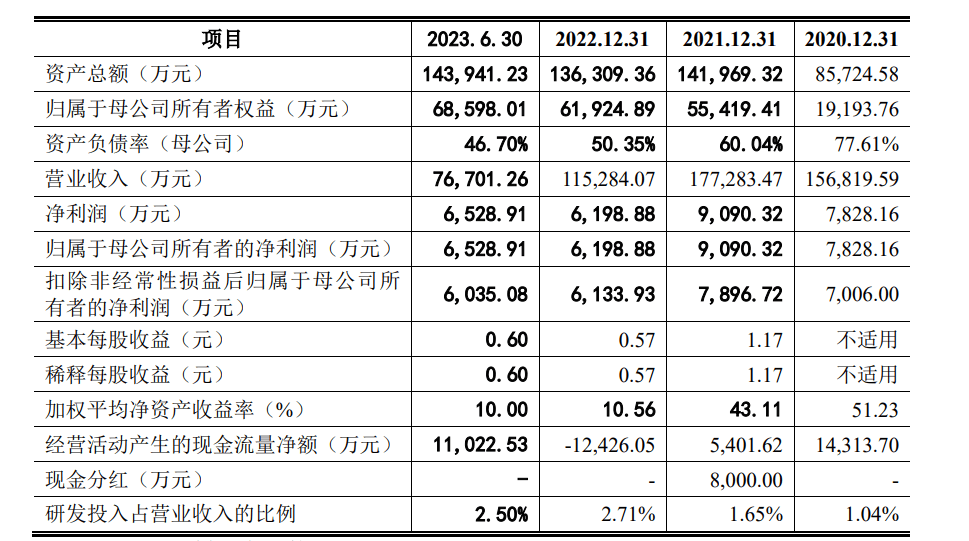

2020年至2022年和2023年1-6月,大艺科技分别实现营业收入15.68亿元、17.73亿元、11.53亿元以及7.67亿元,分别实现归母净利润7828.16万元、9090.32万元、6198.88万元以及6528.91万元,分别实现扣非归母净利润7006.00万元、7896.72万元、6133.93万元以及6035.08万元。

从数据上可以看出,大艺科技2022年度业绩呈现出下滑的趋势,营业收入由17.73亿元下降至11.53亿元,同比下降了34.97%;归母净利润由9090.32万元下降至6198.88万元,同比下降了31.81%; 扣非归母净利润由7896.72万元下降至6133.93万元,同比下降了22.32%。同时,经营活动产生的现金流量净额也由2021年的5401.62万元变成了-12426.05万元。

深交所显然也注意到了这一点,因此要求大艺科技说明“2022年度业绩下滑的趋势、幅度是否与同行业可比公司类似并结合下游行业景气程度、行业竞争格局以及期后财务数据情况,分析业绩下滑是否具有持续性。”

对此,大艺科技在招股书中给出的解释是,“2022年,受行业阶段性波动影响,发行人业绩出现下滑,但行业整体市场规模较大,结合我国宏观经济的长期增长的大背景,后续行业内增长趋势将长期持续存在。”

很显然,大艺科技关于业绩下滑的解释并没有得到深交所的认可,在两轮的问询中都被重点关注到。

产能利用率持续下降

尽管大艺科技表示公司业绩仅仅是受到短期因素影响,持续增长没有问题,但是产能利用率下降是一个现实的问题。

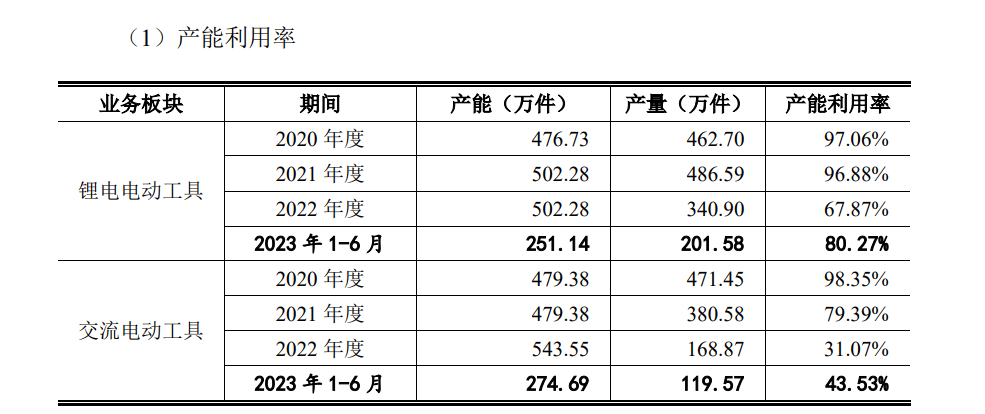

大艺科技在招股书中表示,随着销售规模的不断扩大,公司通过增加产能提升产品供给,2021年末,锂电电动工具产能利用率已超过95%,交流电动工具的产能利用率也达到了80%,现有生产能力已难以满足未来公司业务的进一步扩张,因此公司亟需扩大生产场地并加大生产设备投入以进一步扩大产能。

虽然大艺科技的主营业务收入主要来源于锂电电动工具和交流电动工具,但是2020年至2022年以及2023年1-6月,大艺科技锂电电动工具的产能利用率分别为97.06%、96.88%、67.87%以及80.27%;交流电动工具的产能利用率分别为98.35%、79.39%、31.07%以及43.53%。可以看出,2020年至2022年,大艺科技锂电电动工具和交流电动工具的产能利用率呈持续下降趋势,尤其是2022年出现大幅下降。虽然2023年上半年两者都有所回升,但均未恢复至2022年之前的水平,尤其是交流电动工具的产能利用率还没有达到50%。

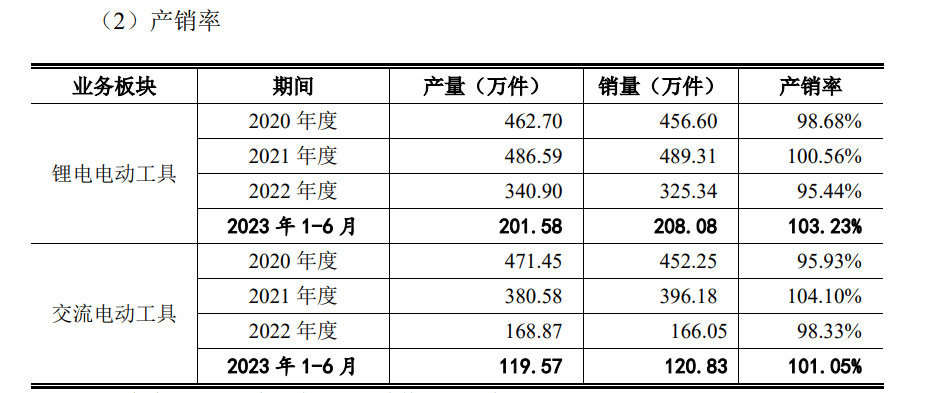

不仅如此,大艺科技锂电电动工具和交流电动工具的产销率也并不稳定。

那么,大艺科技在产能利用率下降,和产销率不稳定的情况下,其IPO募投项目扩产的意义是什么呢?

针对上述的情况,大艺科技在招股书募投项目风险中也表示,公司募投项目存在效益不及预期的风险。

当然,这也遭到了深交所的重点关注,在审核问询函中要求大艺科技,“结合2022年1-6月产能利用率、产销率大幅下降的情形以及市场需求变动趋势,说明募集资金投资‘年产1000 万台智能工具制造项目’的必要性和合理性。”

大艺科技认为,公司报告期内的产销率持续保持在95%,生产的产品符合市场需求,并不存在滞销的情况。2022年产能利用率的下降,主要是由于公司面对的下游市场需求产生波动所致。“该情况具备较强的阶段特殊性,并不反映长期的趋势走向。募投项目具备必要性和合理性。”

返利问题也是关注重点

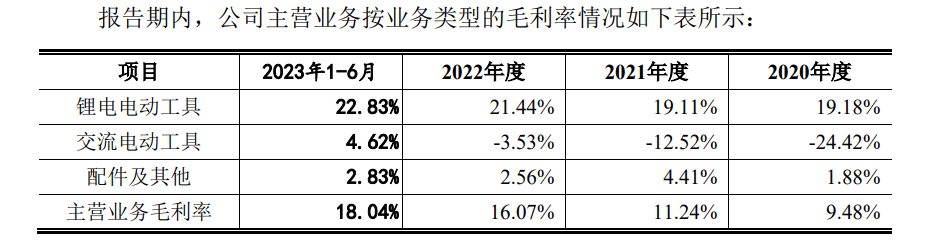

作为大艺科技主营业务收入重要组成部分的交流电动工具2020年至2022年的毛利率分别为-24.42%、-12.52%和-3.53%,持续为负。虽然2023年上半年毛利率由负转正,但是也仅有4.62%。

毛利率下降是否与返利有关系呢?招股书显示,报告期内,大艺科技的年度返利计提金额分别为9298.57万元、9653.76万元、2468.63万元,商业返利计提金额分别为262.16万元、2584.58万元、16279.64万元。

深交所要求大艺科技说明“报告期内年度返利、商业返利计提金额变动较大的原因,是否存在体外支付返利、利用返利进行利益输送或其他利益安排的情形”,同时要求保荐机构与会计师发表明确意见,并说明“对2022年第四季度收入环比大幅增长合理性、收入真实性以及返利计提准确性的核查程序、核查过程与结论,发行人是否存在调节2022年销售收入的情形。”

“公司不存在利用无退货奖励促使经销商减少当期退货从而调整收入的情形。”在第二轮审核问询回复中,大艺科技、保荐机构与会计师均表示,“返利比例变动是由于不同时期推广促销策略导致的,根据既定返利政策对经销商按照统一方式计提返利,主要经销商返利比例与整体返利比例接近”,并“不存在体外支付返利、利用返利进行利益输送或其他利益安排的情形。”

面对业绩下滑、产能利用率下降、返利政策被问询的情况下,大艺科技的IPO进程显得愈发困难,问询回复能否获得深交所的监管采信还是疑问,最终IPO能否成功也是一个问号。