文/乐居财经 李姗姗

新能源行业的风很大,以至于一家仅成立四年的带着新能源产业链概念的企业——赣州吉锐新能源科技股份有限公司(下称“吉锐科技”),迫不及待冲击上市。

这是一家从事锂电池材料回收循环利用的公司,于5月8日递表深交所创业板。

吉锐科技闯关A股的底气或来自喜人的业绩。2020年-2022年,其营收在两年时间攀升4329.06%;其净利润在2021年扭亏,并在2022年实现同比199.71%的增幅。可见,借着新能源这股东风,吉锐科技赚得盆满钵满。

而“华丽”的外表下,吉锐科技也暗藏“隐患”。2022年,公司9.3亿元的营业收入中,有超九成来自收购而来的子公司,同时,当年公司主营业务毛利率同比骤跌超20个百分点。

公司约有八成收入来自前五大客户,客户集中度较高,并存在大量客户与供应商重叠的情形,为利益输送埋下“暗雷”。此外,吉锐科技频繁的股权代持、公司估值膨胀过快等亦将是监管层关注的重点问题。

一、实控人联手昔日同事创业,股权代持频繁

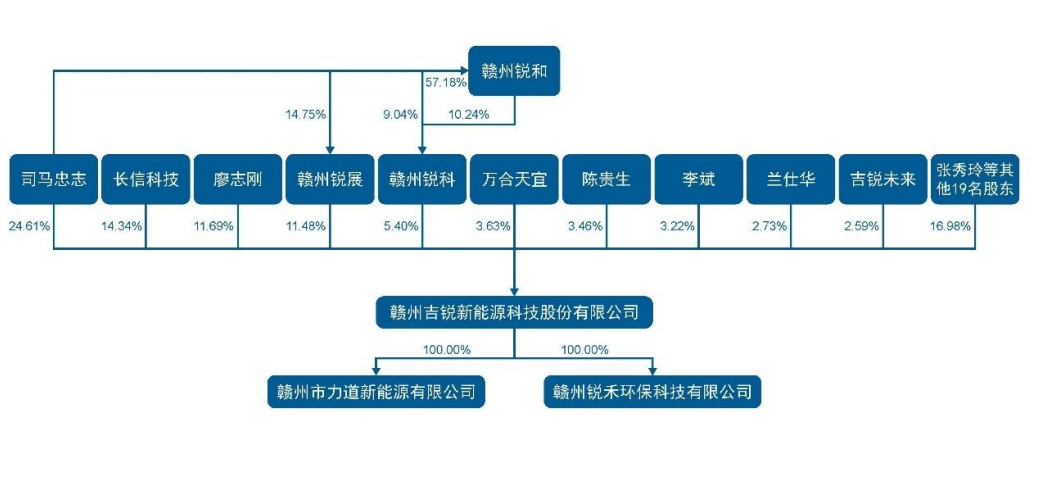

发源于客家摇篮、世界钨都、稀土王国的赣州市,吉锐科技的创始人司马忠志亦是土生土长的赣州人。

做锂电池材料回收利用,58岁的司马忠志是专业的。

他毕业于江西理工大学有色金属冶金专业,毕业后先在赣州钴冶炼厂大余分厂历任技术员、工程师,干了5年;随后,在赣州钴钨有限责任公司升职为研究所技术所长,又干了6年;而后再次跳槽到宁波新世纪化工有限公司任总工程师、生产副总经理。就业的这13年间,堪称司马忠志的升职记。

2004年3月,他进入中矿国际,成为了这家公司的副总经理兼总工程师,目前担任董事、总经理,并拿到了股权,持股27.69%,为该公司第二大股东。

中矿国际是一家从事钴、锰、镍、铜、废旧电子产品、废旧电池、电池厂废料、废旧金属及其它有色金属矿产品加工、销售的企业,司马忠志在这里待了15年,为他之后创办吉锐科技攒足了经验。

而司马忠志成功创立起吉锐科技,除了自身丰富的经历外,他还有一群志同道合的同事、朋友。

2019年,他拉来了昔日在赣州钴冶炼厂大余分厂的同事廖志刚,深耕新能源锂电池行业的李斌,以及季洪生、邓杰香等一众,成为了吉锐科技的创始合伙人。

但实际上,吉锐科技的原始股东不止这几人,穿透股权代持来看,季洪生、邓杰香除了自己持有公司股份,还代安晋榕、李永梅、梁小瑛三位实际出资人持股;另外,还有林军、陈学重、廖圣棋、黄诗涛被蔡昶代持股份。由此来看,吉锐科技的实际原始股东就有13位。

除此之外,吉锐科技成立以来还发生过多次新增股权代持的情况,经梳理,存在被代持情况的股东包括邓杰香、张建平、刘振华、张伟明、谢万程、谢丽婷等,涉及人员较多。

而这些股权代持形成的原因,吉锐科技解释称,是为提高表决效率、简化工商手续的办理。

实际上,代持关系可以规避风险,同时还方便股权实际持有人上市后的减持,因此是否存在股权代持关系向来是监管对拟IPO企业核查的重点。

2021年9月,吉锐科技进行了股权代持的解除,设立了持股平台赣州锐展,代持人将其代持部分的公司股权转让给赣州锐展,并通过在赣州锐展进行合伙份额转让的方式将代持股权转让至实际出资人名下,从而实现股权代持还原。目前,赣州锐展持有公司11.48%的股份。

二、估值两年飙升31倍,副总赚了1.2亿

成立于2019年的吉锐科技,是一个很年轻的公司,它在短短两年时间里就进行了2次股权转让和5次增资,从2020年7月到2022年11月,公司估值从1.2亿元飙升至38.67亿元,上涨了超31倍。

此次IPO,吉锐科技拟募资11亿元,发行新股不超过5908.03万股,约为发行后总股本的25%,以此计算公司总市值约为44亿。若以2022年1.11亿元的净利润计算,其市盈率约为39.64倍。

随着公司估值的持续增长,所有股东都沉浸在这场财富盛宴里。

例如,递交招股书前夕,2022年5月,以14.7亿元估值入股的民生投资、湖州佳宁和民生红景,合计投资了5000万元,按44亿市值及发行后持股比例2.3%来计算,上述三家公司合计持股市值约1.012亿元,浮盈5120万元,收益率102.4%。值得一提的是,上述三家投资机构背后均为吉锐科技IPO保荐机构民生证券。

此外,以5.6亿元估值入股的张秀玲、兰仕华、高尚等自然人股东,以及36亿估值入股的吉锐未来、信保佳源、山东毅达、吉瑞未来、衡庐长风等多家私募基金均稳赚不赔。

乐居财经《预审IPO》注意到,在吉锐科技开展的数轮融资过程中,公司董事、副总经理陈贵生和财务负责人尹华凌的父亲尹宪章的身影频繁出现。

2021年9月,公司首轮融资中,陈贵生、尹宪章分别投资420万元、180万元,而后尹宪章将其持股平移至持股平台赣州锐展;紧接着,一个月后的第二轮融资中,二人分别投资700万元、300万元。

2022年3月,吉锐科技通过赣州锐科对公司及全资子公司力道新能的部分高管及业务骨干进行股权激励,陈贵生认缴了150万元,在赣州锐科的持股比例为9.04%;2022年11月,公司递表前的最后一轮融资中,陈贵生再次出资500万元认购股份。

另外,因赣州锐展原合伙人林军退出,将其持有的出资额 65.47 万元转让给陈贵生,对应的出资比例为3.22%。

统计来看,陈贵生、尹宪章二人分别向吉锐科技投资了1835.47万元和480万元,一旦公司上市,二人通过直接及间接的方式分别持有公司3.15%和1.03%,按市值44亿计算,二人将分别赚1.2亿元和4052万元。

股权架构上,递表前吉锐科技共有29位股东,其中,公司控股股东、实际控制人为司马忠志,直接持有公司24.61%的股份,并通过担任赣州锐展、赣州锐科执行事务合伙人间接控制公司16.88%的股份的表决权,直接和间接合计控制公司41.49%股份的表决权。

创始股东中,长信科技、廖志刚、李斌分别持股14.34%、11.69%、3.22%,持股平台赣州锐展和赣州锐科分别持股11.48%、5.4%。

三、营收两年翻43倍,子公司贡献超9成收入

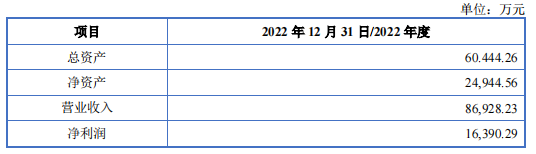

招股书显示,2020年-2022年,吉锐科技实现营业收入分别为2099.32万元、1.66亿元、9.3亿元,复合增长率高达565.51%;取得净利润-705.52万元、3693.69万元、1.11亿元,扭亏之后,利润攀升。

而仅成立四年的吉锐科技,如何做到切入锂电池材料回收利用赛道并实现业绩高速增长的呢?

一方面,这与公司拥有一支成熟的团队密不可分。据招股书,吉锐科技的核心技术人员及多位高管均出身不凡。

其中,创始人之一廖志刚与公司实控人司马忠志就业经历相似,拥有超30年有色金属冶金行业从业经验,在中矿国际担任董事,目前是吉锐科技核心技术人员,并担任董事、副总经理;李斌则在锂电池材料与资源回收利用行业拥有超15年从业经验,曾在深圳贝特瑞新能源材料、深圳市比克电池、赣州市芯隆新能源材料等多家公司任职;公司另一核心技术人员谢万程,从事有色金属冶金行业超30年,曾在江西江钨钴业有限公司任副总经理长达10年时间。

公司第二大股东长信科技背后的实控人为田吉平,他还是吉锐科技目前的董事之一,其从事锂电池材料行业达29年,在长优实业任总经理,于2019年5月出任吉锐有限、吉锐科技董事。

此外,公司高管陈贵生为上市公司合力泰(002217.SZ)前财务总监、副总经理、总经理、董事长,于2021年入职吉锐科技,任董事、副总经理,分管财务和人力资源。不过,2021年8月,中国证监会福建监管局曾对陈贵生出具警示函,主要涉及合力泰2019年年报多计净利润4421.68万元,少计资产6.33亿元,少计负债7.21亿元,多计所有者权益8780.81万元。

另一方面,吉锐科技迅速成长过程中,李斌和力道能源功不可没。

2019年5月,吉锐科技为快速形成废旧电池回收产能,以300万元对价从李斌手中收购了力道新能全部股权。彼时,力道新能由深圳市春秋源新能源和李斌分别持股85%、15%,深圳市春秋源新能源亦为李斌旗下公司,该公司于2021年3月2日注销。

收购完毕后,吉锐科技利用力道新能现有的厂房设备进行了技术改造和改扩建,使之成为吉锐有限报告期内磷酸铁锂废旧锂电池材料回收重要生产经营主体。

2022年,吉锐科技全资子公司力道新能实现营业收入为8.69亿元,实现净利润1.64亿元,占母公司营收、净利润的比例分别为93.44%、147.75%。

四、主营产品量价齐飞,毛利率波动下滑

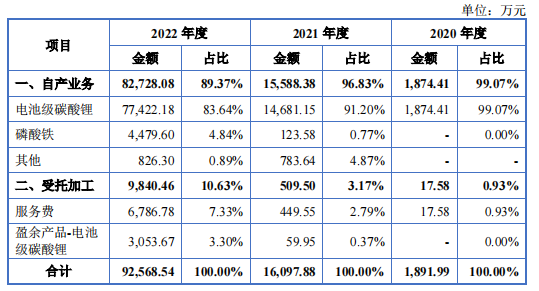

主营业务方面,吉锐科技主要生产和销售的产品为电池级碳酸锂、磷酸铁、镍/钴/锰盐等;此外,公司还向锂离子电池制造企业、正极材料生产企业提供加工服务,将锂电池废料或边角料生产加工为符合客户需求的锂电池原料,获取加工服务和产品收入。

公司支柱性营收主要为电池级碳酸锂产品,2020年-2022年,该产品实现营收分别为1874.41万元、1.47亿元、7.74亿元,占主营业务收入的比例在九成左右,2021年-2022年分别实现高达683.24%、427.36%的增速。

而吉锐科技业绩暴增的主要原因还是吃到了下游市场需求带来的市场红利。2021年以来,随着新能源汽车市场接受度的提升,锂电池出货量递增,生产锂电池所需的碳酸锂市场需求扩大,而上游资源约束是行业发展亟待解决的问题,动力电池退役市场逐步成为关注的焦点,公司通过回收锂电池材料所生产的电池级碳酸锂等产品因此实现量价齐飞。

2020年-2022年,吉锐科技电池级碳酸锂产品销量分别为557.5吨、1430.83吨、3228.22吨;2021年-2022年,碳酸铁的销量分别为133吨、2843吨。

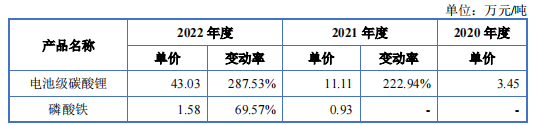

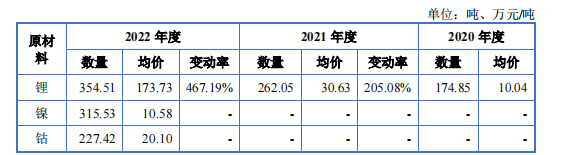

报告期各期,公司电池级碳酸锂产品销售单价分别为3.45万元/吨、11.11万元/吨和43.03万元/吨,两年时间涨幅超11倍,此外,磷酸铁的销售单价也从2021年的0.93万元/吨提升至1.58万元/吨。

不过,吉锐科技生产所需的原材料却有着更高幅度的增速,公司最主要的原材料锂的均价由2020年的10.04万元/吨上涨至2022年的173.73万元/吨,两年涨幅达到1630.38%。

这使得吉锐科技的毛利率呈现动荡下滑的趋势,2020年-2022年,公司主营业务毛利率分别为-19.83%、41.13%和23.52%,2022年毛利率较2021年近乎“腰斩”。

五、8成收入来自前五大客户,客户与供应商重叠严重

吉锐科技的主要客户为国轩高科、厦钨新能、龙蟠科技、当升科技、长远锂科、容百科技、华友钴业、天力锂能、比亚迪、建发股份等国内锂电池产业链龙头企业。

报告期各期,公司向前五大客户的销售金额分别为1698.57万元、1.31亿元、7.41亿元,占营收的比例分别为80.91%、79.05%和79.65%,存在客户集中度较高的风险。未来若公司主要客户生产经营状况发生不利变化或削减对公司的订单规模,将会引起公司收入与利润的波动。

报告期内,吉锐科技向前五大供应商的采购金额分别为1129.67万元、4436.26万元和3.19亿元,占当期采购总额的比例分别为40.76%、37.8%和37.28%。

值得一提的是,吉锐科技存在大量客户与供应商重叠的情形。

例如,2022年,公司向国轩高科销售电池级碳酸锂、磷酸铁以及提供加工服务合计1.12亿元,占比营收12.03%;同时还向其采购原材料报废铁锂粉、镍钴料801.27万元,占比采购总额0.94%。同期,吉锐科技向江西鸿锂科技有限公司销售产品1053.1万元,占比1.13%,同期向其采购原材料5819.81万元,占比6.8%。

招股书显示,类似上述既是公司客户又是供应商的企业累计有10家,除上述以外,还有安徽巡鹰再生资源利用有限公司、厦门市杏林永利工贸有限公司、长优实业、当升科技、天力锂能等。

业内人士表示,IPO公司中,客户与供应商重叠,这其中容易引发利益输送的问题,这也是监管层关注该情况的原因。