文/乐居财经 严明会

在59岁的时候,王荣正换了一顶“帽子”。

2022年下半年,他把旗下的无锡市锡华铸造有限公司改造了一番,更名为江苏锡华新能源科技股份有限公司(简称“锡华科技”)。

从无锡到江苏,从铸造升级为”新能源与科技"概念,锡华科技立马拉升了几个档次。但它的主营业务依然未变,生产风电齿轮箱专用部件与注塑机厚大专用部件。

王荣正此番动作,目的是带领它冲击上海证券交易所主板上市。摇身一变之后,新概念或许更能博得一个好彩头。

如果锡华科技成功上市,按发行25%新股测算,其市值约82亿元。王荣正的个人财富将超过53亿元。按照他与战投们的对赌协议,上市的最后时限是2024年12月31日。

如果未能如愿,王荣正个人掏钱回购战投们的股权。这会是一个巨大的压力,因为战投们把它的估值推高到了35亿元。

他决心搏一把大的。

(一)老少夫妻控盘,神秘投资人平价进出

一荣俱荣。

在递交招股书之前,锡华科技估值35亿元。按照发行25%股份募集20.48亿元计算,成功上市的市值约82亿元。战投们最低能赚134%。

每一次股改,是一个吹大财富的过程。锡华科技亦不例外。

锡华科技的最早成立于2001年6月,由王荣正和储芳设立,分别持股50.50%和49.50%,注册资本100万元。他和她的关系,招股书里没有交代。

两年后,储芳消失在股东名录里。她把股权转给了王荣正的兄长王国正,王国正替弟弟代持了36%股权,自己持有13.5%股权。直到2021年9月,他们在锡华科技的代持关系才解除,弟弟和哥哥的持股变成了95.5%和4.5%。

在锡华科技的股改过程中,王荣正重新调整了股东结构。由王荣正夫妇控制的锡华投资成了锡华科技的第一大股东,持股77.98%。加上王荣正个人持股9.12%,担任泰州亿晟、无锡弘创盈、无锡华创盈执行事务合伙人,王荣正夫妇合计控制锡华科技91.66%表决权。

但这是一对老少夫妻。王荣正生于1963年,陆燕云生于1979年,两人相差16岁。其中,陆燕云持有美国永久居住权。

2022年8月,锡华科技迎来战投。金浦智能、鼎祺融汇、太湖湾基金、无锡联德、海南允杰、王爱华、王建平、泰伯一期和无锡点石增资,每股定价22.22元,令锡华科技的估值达到35亿元。

几乎同时,员工股权激励平台泰州亿晟、无锡弘创盈和无锡华创盈也进行增资,入股价格为5元/股和8元/股份。此价格是参考锡华科技账面净资产协商确定的。

两个月后,个人投资者王建平因缺钱,把全部持有的锡华科技0.41%股权,按估值平价转让给了祥禾涌骏。

在战投名单里,有一个自然人股东很特别——王爱华。她是王荣正的胞妹,直接持有锡华科技0.27%股权。她没有哥哥王国正拿原始股那么幸运,是自己掏了2189万元进来的。王国正持股4.10%。

(二)对赌神逻辑,回购者只针对实控人

关于引入战投的故事,锡华科技招股书写得比较简单。要想搞清楚战投到底给它投了多少钱,还得经过一番计算。

粗略算下来,除去三个股权激励平台,战投们给锡华科技带来了1.84亿元现金。

对于王荣正来说,这笔钱并不算多。对于战投们来说,也并不是什么大钱。毕竟,锡华科技的股份太过于集中了,战投们只是个点缀。

但不论钱多钱少,这就是生意,对赌协议该签的还是要签。

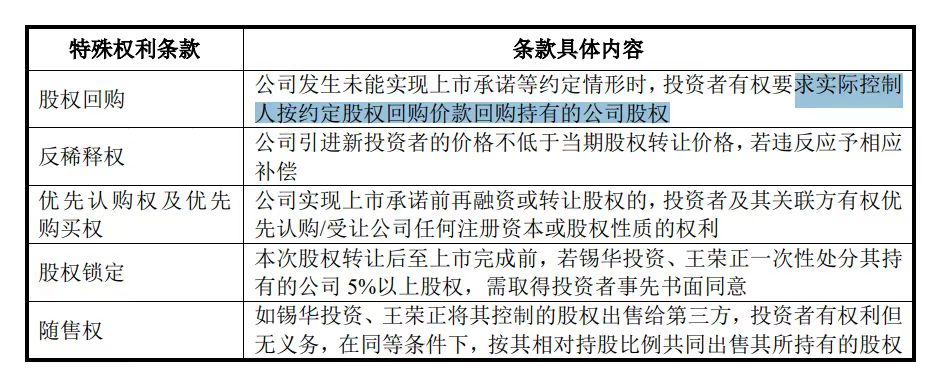

2022年 10月,太湖湾基金、无锡点石、泰伯一期等外部投资者与发行人(锡华科技)、发行人原股东签订了对赌协议,约定了投资方所享有的包括股权回购、反稀释、优先认购等特殊权利条款。如果在2024年底未能上市,外部投资者有权要求回购股权。

它们要求回购的对象,不是锡华科技,而是实际控制人王荣正。换句话说,锡华科技如果上市不成功,外部投资者可以只向王荣正个人拿出1.84亿元投资。

一般来说,引入战投资本,实施回购的主体是被战投的公司。像锡华科技这种只要求实际控制人回购的,实属罕见。

或许,因为王荣正夫妇对锡华科技的持股过高,他们在发行后的持股约占65.32%。

如果上市失败,锡华科技对战投回购,甚至连一点连带责任都没有。这只能说,战投们十分相信王荣正个人的征信。

1.84亿元的战投资金进入了锡华科技,还钱却出自王荣正。这是啥逻辑?

(三)突击分红3.5亿元,销售员人均产值超六千万

和很多IPO企业一样,锡华科技也被大额突击分红了。

锡华科技是一家高端装备专用部件公司,成立有二十多年的时间,2022年实现营收9.42亿,同期归母净利润1.83亿,近两年利润合计为3.7亿。在2022年一次现金分红3.5亿——2020年分红不过281万,几乎是近两年来净利之和,而这些分红绝大部分落到王荣正夫妇的口袋。

在收入结构方面,锡华科技以风电齿轮箱专用部件为主,注塑机厚大专用部件为辅,主营业务中风电齿轮箱专用部件和注塑机厚大专用部件的合计收入占主营业务收入比例均超过95%,是主营业务收入的主要组成部分。

2020-2022年,风电齿轮箱专用部件的营业收入分别约为5.86亿元、6.84亿元、7.79亿元,占比分别为83.67%、78.63%、83.43%。

财务方面,2020年至2022年,锡华科技实现营业收入分别约为7.08亿元、8.78亿元、9.42亿元;归母净利润分别约为1.54亿元、1.87亿元、1.83亿元。经营现金流方面,同期分别为9767万、2.2亿、8085万。

截至2022年末,锡华科技账上货币资金1.62亿元,较2021年末2.37亿大幅下滑30%。在毛利率方面,锡华科技主营业务毛利率分别为36.93%、35.84%和29.18%,2022年毛利率出现大幅下降。

锡华科技的收入占比较为集中,前五大客户收入占比达到99%。其中,锡华科技前两大客户南高齿集团、弗兰德集团轮番担任公司第一大、第二大客户。它们在2020年至2022年期间,为锡华科技贡献营收6.14亿元、6.1亿元、7.1亿元,占比合计为79.97%、70.1%、76.06%,它的客户过于集中。

客户集中有优缺点。缺点不用说,但优点是省人省事。

拿销售费用来说,锡华科技三年来的销售费用分别为 251.81 万元、236.44 万元和 377.97 万元,占当期营业收入的比例分别为 0.36%、0.27%和 0.40%,而行业的平均值分别为0.67%、0.60%和0.47%。

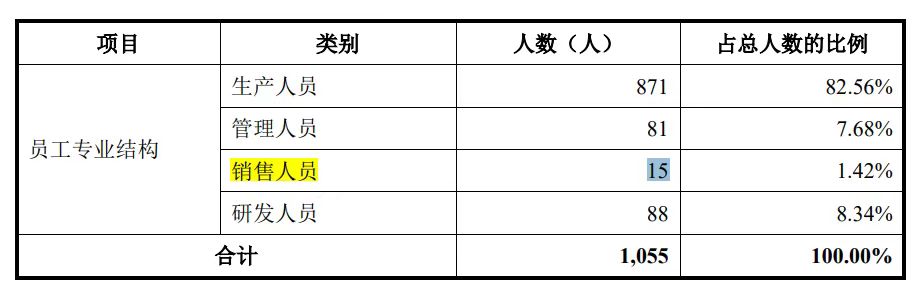

这源于它的销售人员精简,只有15人,占总人数的1.42%。按照2022年营收9.42亿元测算,人均产值6280万元。

本次IPO,锡华科技拟募资20.48亿元,投向风电核心装备产业化项目(一期)、研发中心建设项目、补充流动资金,分别拟投入募资14.48亿元、4943.76万元、5.5亿元。